Zanim zaczniemy porównywać dostawców, dajcie mi chwilę, żebym mógł ustalić punkt odniesienia.

System bankowości podstawowej stanowi serce działalności operacyjnej banku. Obsługuje on rachunki, transakcje, płatności, kredyty, depozyty, dane klientów, sprawozdawczość oraz operacje księgowe. Za każdym razem, gdy klient dokonuje przelewu, sprawdza stan konta, spłaca kredyt lub otrzymuje powiadomienie o płatności, platforma podstawowa bierze udział w którymś z etapów tego procesu.

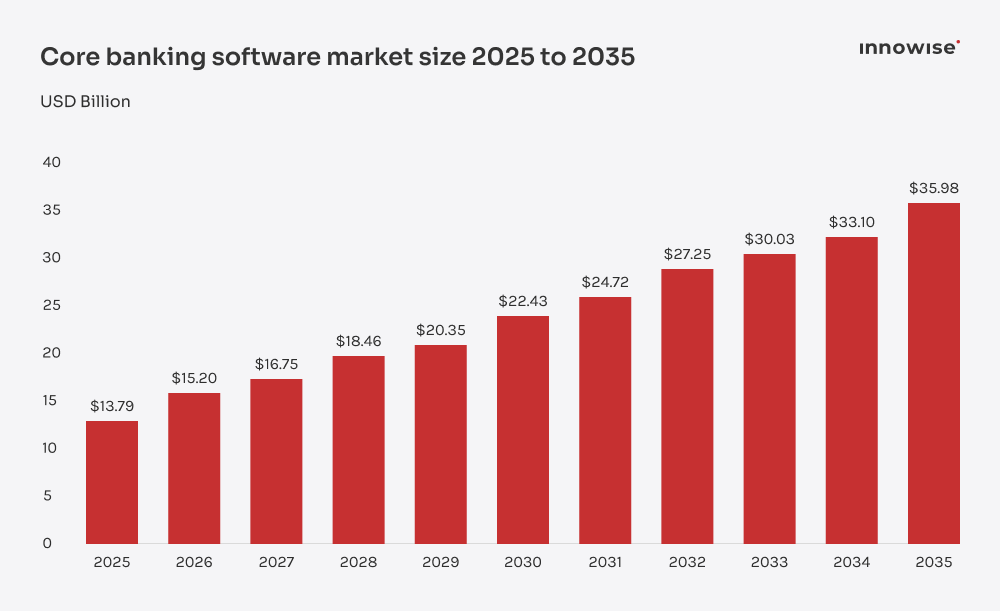

Wartość światowego rynku oprogramowania dla bankowości podstawowej wyniosła $13,79B w 2025 r. i przewiduje się, że wzrośnie z $15.20B w 2026 r. prawie $36B do 2035 r., przy średnim rocznym tempie wzrostu (CAGR) wynoszącym 10.07%. Wzrost ten wynika ze wzrostu inwestycji w sektorze fintech, rosnącego popytu na cyfrowe usługi bankowe oraz coraz większej presji wywieranej na banki, by unowocześniały obsługę klienta bez zwiększania kosztów i złożoności.

A teraz oczywiste pytanie: dlaczego by nie stworzyć rdzenia od podstaw?

Dla niektórych banków może to być jedna z opcji. Rzadko jednak jest to rozwiązanie najszybsze lub najbezpieczniejsze. Stworzenie systemu podstawowego wiąże się z koniecznością samodzielnego opracowania struktury księgi głównej, zasad przetwarzania transakcji, ścieżek audytu, mechanizmów bezpieczeństwa, konfiguracji produktów, raportowania, integracji, testowania, aktualizacji oraz wieloletniej konserwacji. Jest to długoterminowy program rozwoju infrastruktury bankowej.

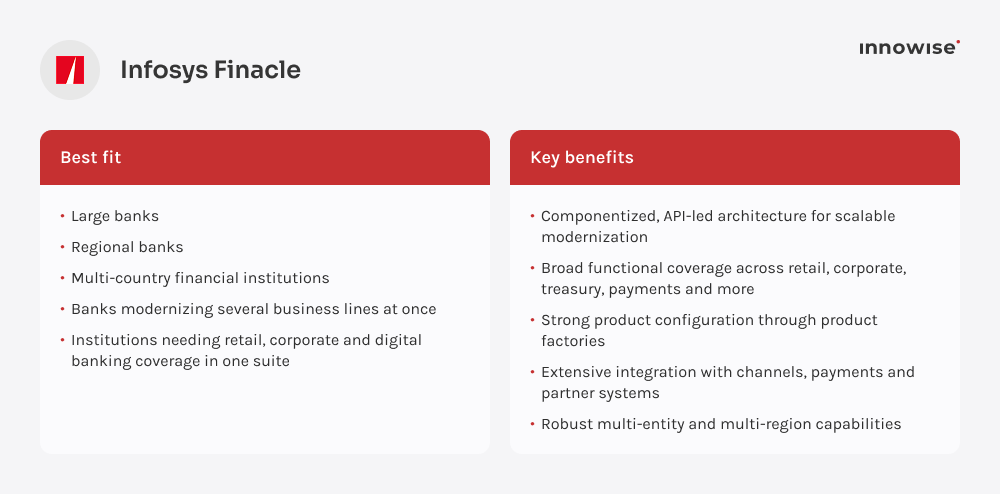

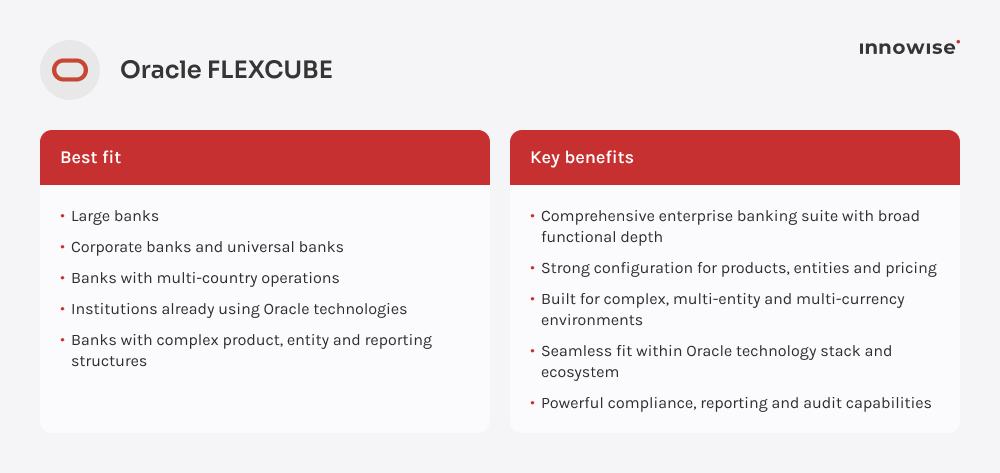

Platforma dla sprzedawców zapewnia gotową podstawę: zarządzanie kontami, operacje księgowe, przetwarzanie transakcji, konfigurację produktów, narzędzia do raportowania oraz standardowe opcje integracji. Dzięki temu od samego początku znacznie ogranicza się ryzyko techniczne.

Ale teraz dochodzimy do kwestii, którą wiele zespołów nie docenia: platforma musi jeszcze zostać dostosowana do potrzeb banku. Nie zajmie się ono czyszczeniem istniejących danych, mapowaniem starych produktów kredytowych, integracją wszystkich dostawców usług płatniczych ani ustalaniem, jak powinny przebiegać procesy zatwierdzania w poszczególnych oddziałach, regionach i liniach biznesowych. Ta część wymaga zaangażowania ekspertów merytorycznych (SME) oraz architektów rozwiązań (SA), którzy rozumieją zarówno oprogramowanie, jak i logikę biznesową, która za nim stoi.

Firmy takie jak Innowise pomóc bankom w tej kwestii: dostosować podstawowe systemy bankowe, stworzyć brakujące moduły, zintegrować usługi zewnętrzne, przenieść dane oraz zapewnić sprawne działanie nowej konfiguracji w ramach istniejącej infrastruktury technologicznej banku.

Mówiąc prościej, dobra platforma bankowości podstawowej stanowi fundament. Dobry partner wdrożeniowy dba o to, by ten fundament rzeczywiście wspierał działalność, którą chcesz rozwijać.

Zatrudnij nas

Zatrudnij nas