Zatrudnij nas

Zatrudnij nas

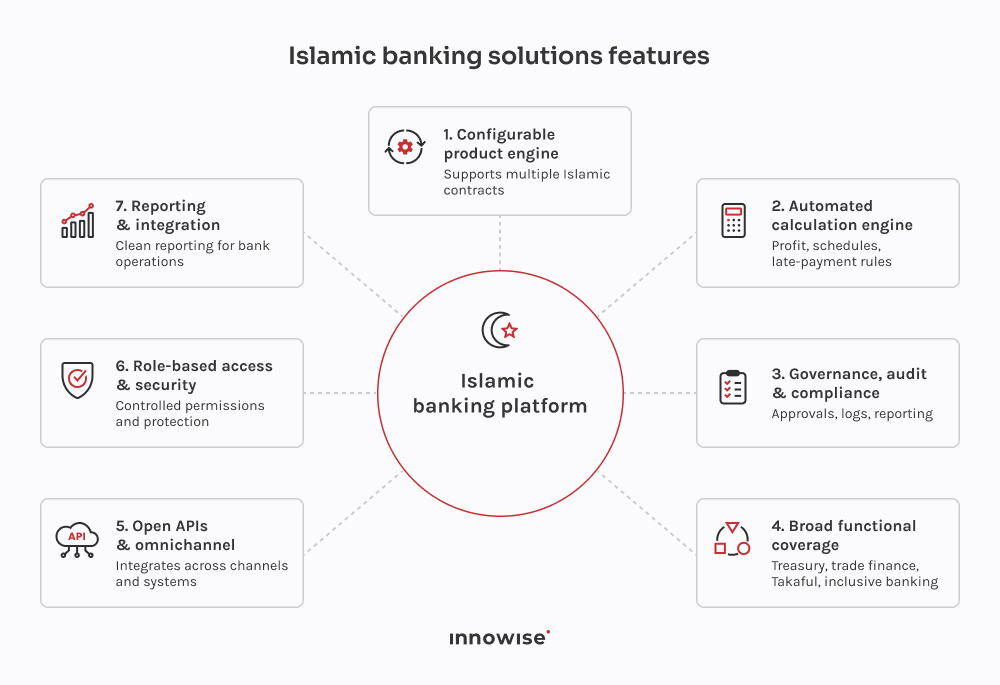

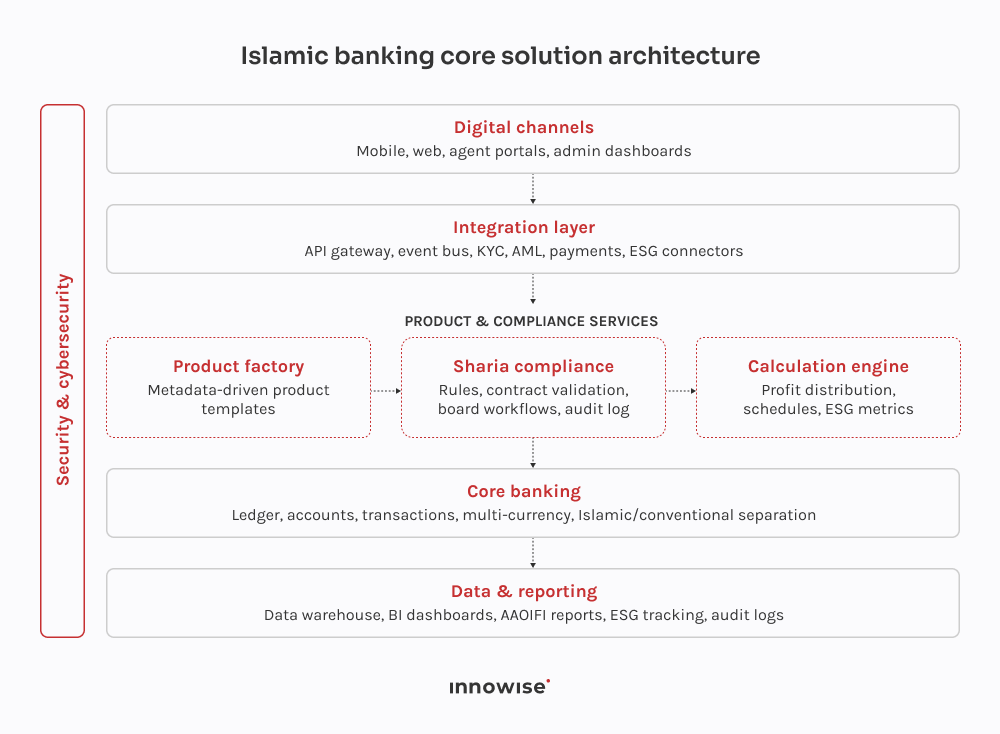

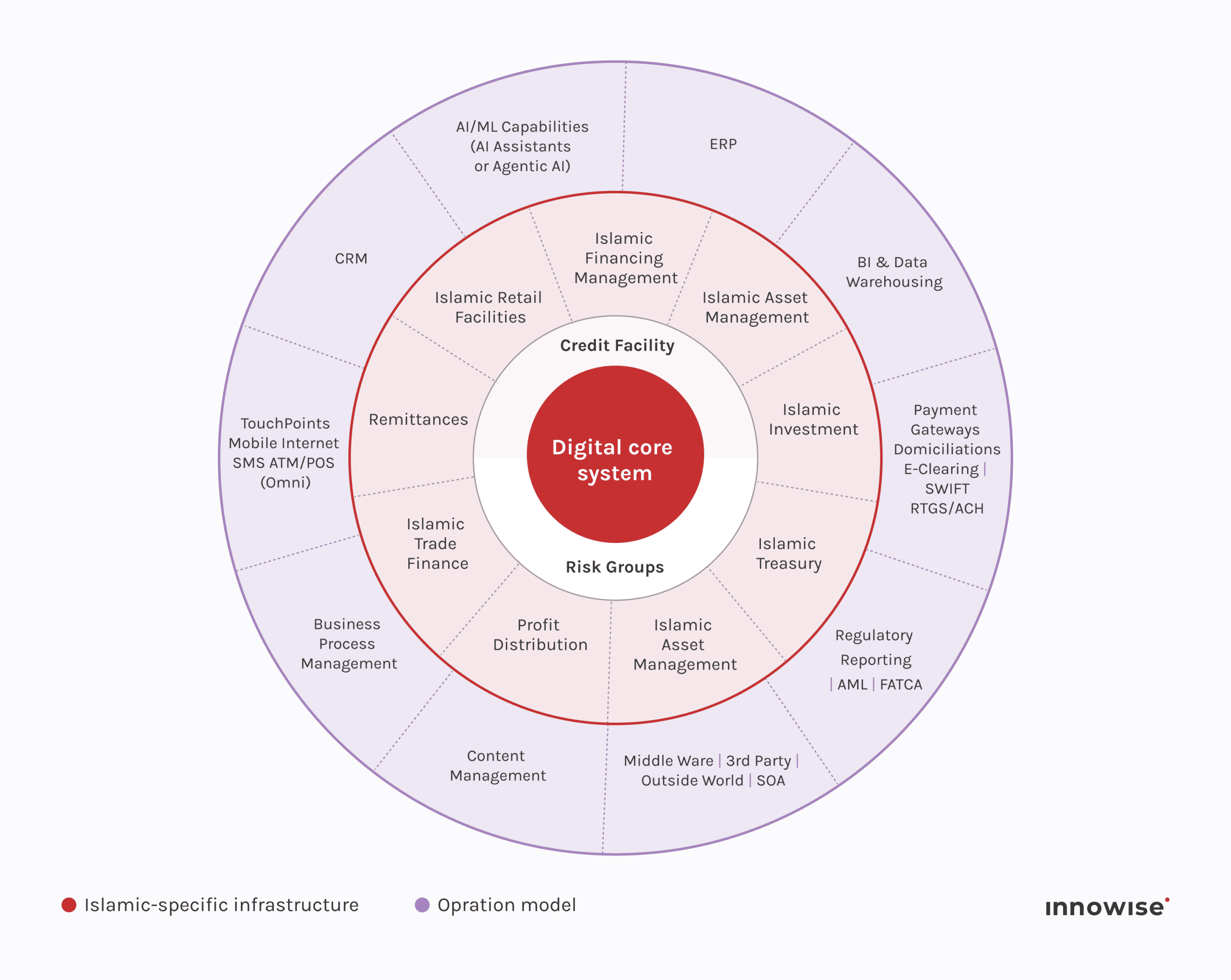

Oprogramowanie dla bankowości islamskiej to wyspecjalizowany system służący do zarządzania produktami finansowymi zgodnymi z szariatem. Opiera się ono na strukturach opartych na umowach, takich jak transakcje handlowe, leasing, spółki partnerskie i inwestycje, a na każdym etapie zapewnia wbudowaną weryfikację zgodności z przepisami.

Dziękuję!

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.