Innan vi börjar jämföra leverantörer, ge mig en minut så att jag kan lägga fast utgångspunkten.

Ett kärnbanksystem är bankens operativa motor. Det hanterar konton, transaktioner, betalningar, utlåning, inlåning, kundregister, rapportering och huvudbokföring. Varje gång en kund överför pengar, kontrollerar sitt saldo, återbetalar ett lån eller får ett betalningsmeddelande är kärnplattformen inblandad någonstans i den processen.

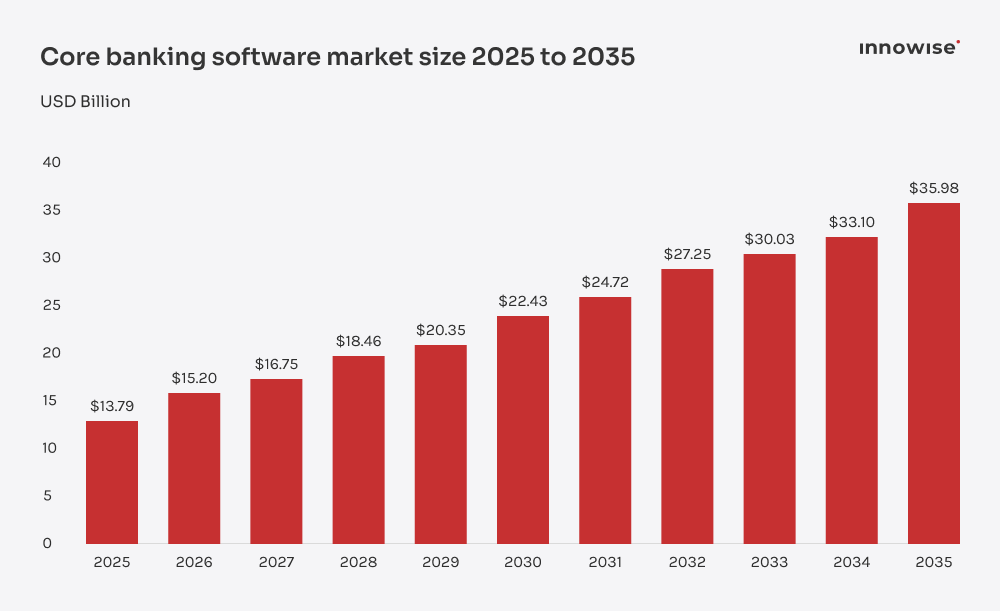

Den globala marknaden för kärnbanksprogramvara uppskattades till $13,79B år 2025 och beräknas öka från $15.20B år 2026 till nästan $36B senast 2035, med en årlig tillväxttakt (CAGR) på 10.07%. Tillväxten drivs av ökade investeringar inom fintech, stigande efterfrågan på digitala banktjänster och ett ökat tryck på bankerna att modernisera kundupplevelsen utan att öka kostnaderna och komplexiteten.

Nu kommer den uppenbara frågan: Varför inte bygga en kärna från grunden?

För vissa banker kan det vara ett alternativ. Men det är sällan det snabbaste eller säkraste alternativet. Att bygga upp ett kärnsystem innebär att man själv ansvarar för utformningen av transaktionsregistret, transaktionsregler, revisionsspår, säkerhetskontroller, produktkonfiguration, rapportering, integrationer, testning, uppgraderingar och flera års underhåll. Det är ett långsiktigt program för att bygga upp en bankinfrastruktur.

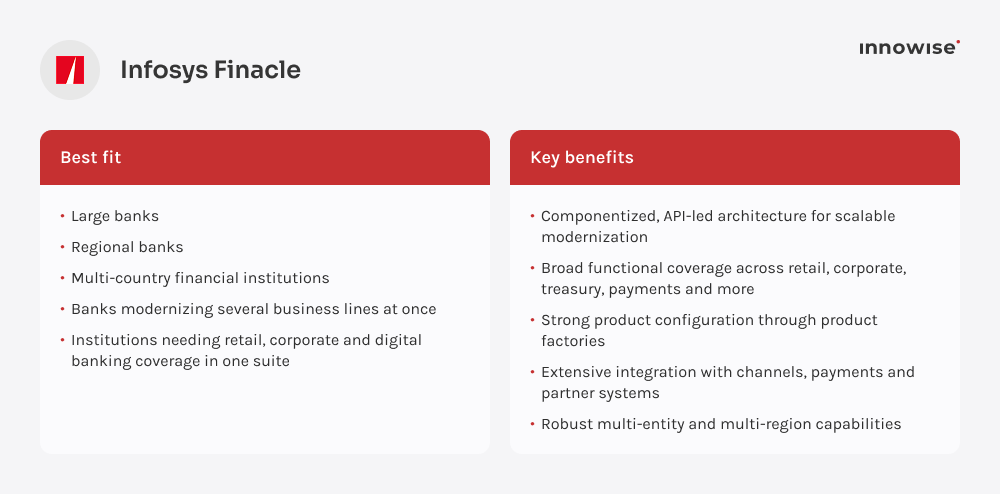

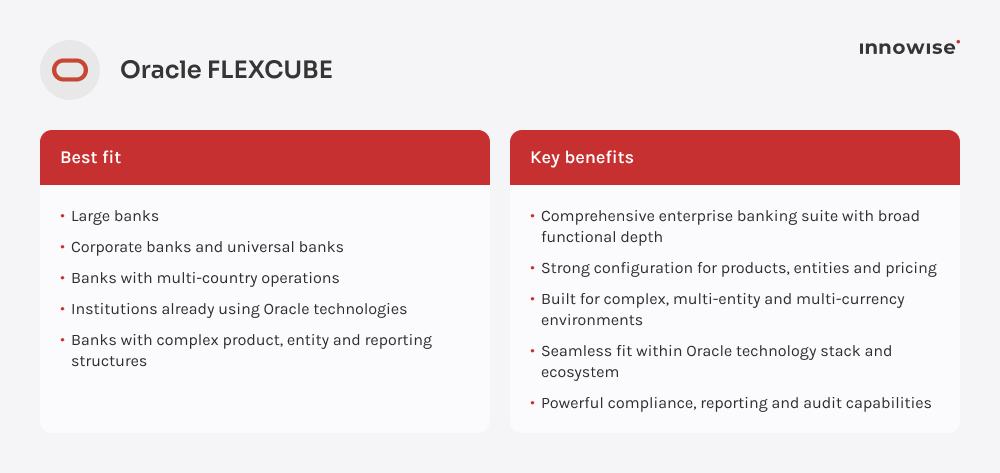

En leverantörsplattform ger dig en färdig grund: kontohantering, bokföring, transaktionshantering, produktkonfiguration, rapporteringsverktyg och standardiserade integrationsmöjligheter. Det minskar de tekniska riskerna avsevärt redan från första dagen.

Men nu kommer den del som många lag underskattar: plattformen måste fortfarande anpassas till banken. Den kommer inte att rensa upp i dina befintliga data, kartlägga dina gamla låneprodukter, koppla samman alla betalningsleverantörer eller avgöra hur godkännandeprocesserna ska fungera mellan olika filialer, regioner och affärsområden. Den delen kräver medverkan av ämnesexperter (SME) och lösningsarkitekter (SA) som förstår både programvaran och affärslogiken bakom den.

Företag som Innowise hjälpa bankerna med just den delen: att anpassa kärnbanksystemen, utveckla moduler som saknas, koppla in tjänster från tredje part, flytta data och se till att den nya lösningen fungerar inom bankens befintliga teknikstack.

Enkelt uttryckt: en bra kärnbankplattform ger dig grunden. En bra implementeringspartner ser till att grunden faktiskt stöder den verksamhet du försöker bygga upp.

Anlita oss

Anlita oss