Voordat we beginnen met het vergelijken van leveranciers, geef me even de tijd om de uitgangssituatie te schetsen.

Een kernbanksysteem vormt de operationele motor van de bank. Het verzorgt rekeningen, transacties, betalingen, kredietverlening, deposito’s, klantgegevens, rapportages en grootboekverrichtingen. Telkens wanneer een klant geld overmaakt, zijn saldo controleert, een lening aflost of een betalingsbericht ontvangt, speelt het kernplatform ergens in dat proces een rol.

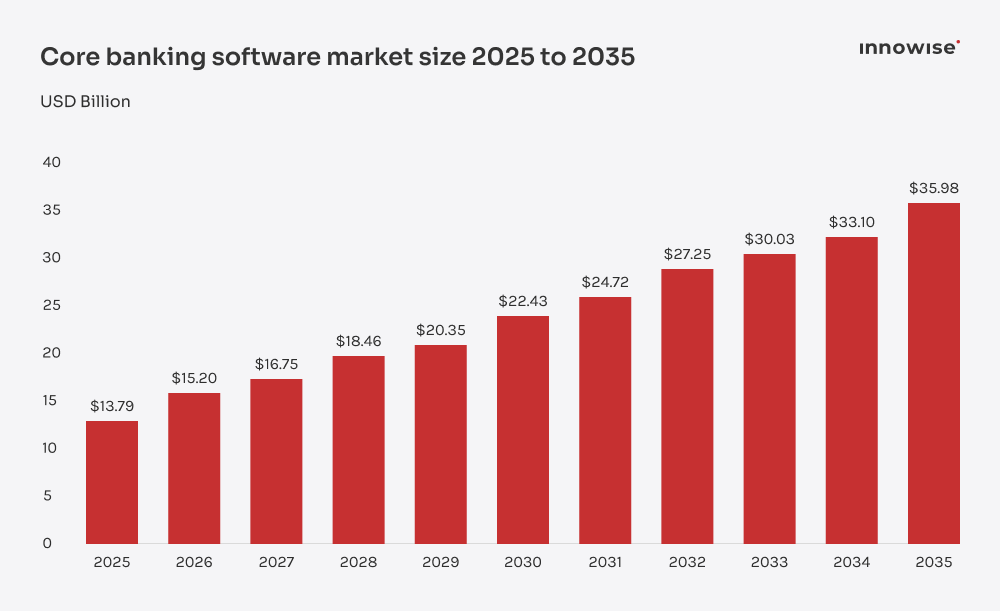

De wereldwijde markt voor kernbanksoftware werd geschat op $13,79B in 2025 en zal naar verwachting groeien van $15.20B in 2026 tot bijna $36B tegen 2035, met een CAGR van 10.07%. De groei wordt gestimuleerd door toenemende investeringen in fintech, een stijgende vraag naar digitale bankdiensten en een grotere druk op banken om de klantervaring te moderniseren zonder dat dit extra kosten en complexiteit met zich meebrengt.

Nu de voor de hand liggende vraag: Waarom zouden we de kern niet helemaal zelf bouwen?

Voor sommige banken is dat misschien een optie. Maar het is zelden de snelste of veiligste keuze. Het opzetten van een kernsysteem houdt in dat je zelf verantwoordelijk bent voor het ontwerp van het grootboek, de transactieregels, de audittrails, de beveiligingsmaatregelen, de productconfiguratie, de rapportage, de integraties, het testen, de upgrades en jarenlang onderhoud. Het is een permanent programma voor de opbouw van een bankinfrastructuur.

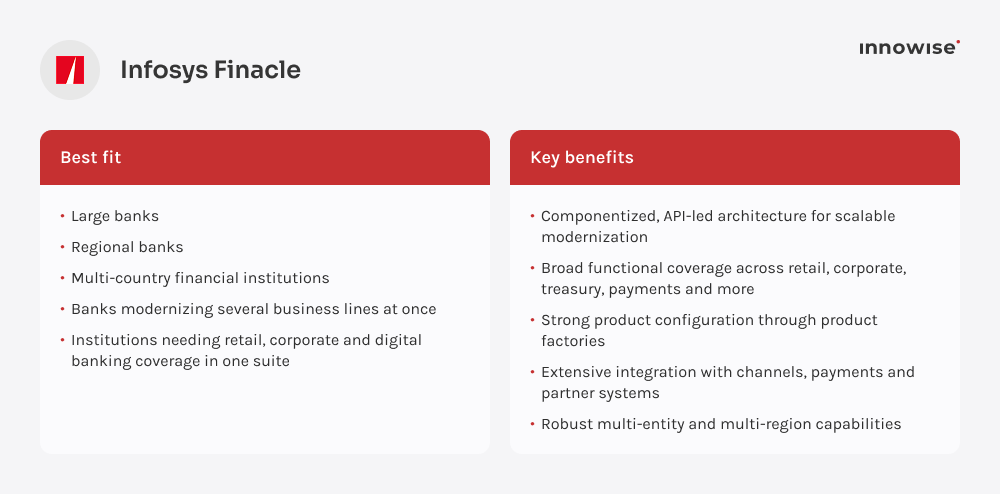

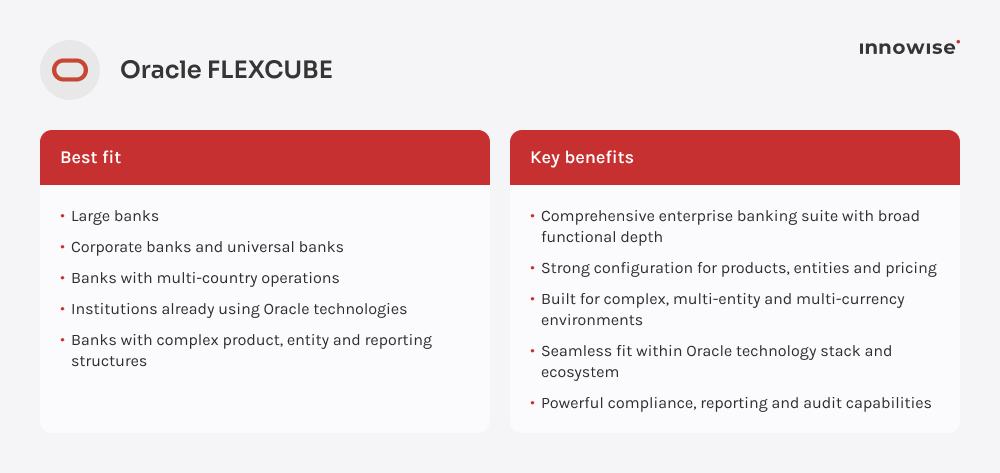

Een verkopersplatform biedt u een kant-en-klare basis: accountbeheer, grootboekverwerking, transactieverwerking, productconfiguratie, rapportagetools en standaardintegratiemogelijkheden. Dat vermindert vanaf dag één een groot deel van het technische risico.

Maar nu komt het deel dat veel teams onderschatten: het platform moet nog wel bij de bank passen. Het zal uw historische gegevens niet opschonen, uw oude kredietproducten niet in kaart brengen, niet alle betalingsproviders koppelen en ook niet bepalen hoe goedkeuringsprocessen tussen vestigingen, regio’s en bedrijfsonderdelen moeten verlopen. Voor dat deel is de inbreng nodig van vakspecialisten (SME’s) en oplossingsarchitecten (SA’s) die zowel de software als de bedrijfslogica erachter begrijpen.

Bedrijven zoals Innowise banken bij die fase helpen: het aanpassen van kernbanksystemen, het ontwikkelen van ontbrekende modules, het koppelen van diensten van derden, het verplaatsen van gegevens en ervoor zorgen dat de nieuwe opzet binnen de daadwerkelijke techstack van de bank goed functioneert.

Kortom, een goed kernbankplatform biedt je de basis. Een goede implementatiepartner zorgt ervoor dat die basis ook daadwerkelijk het bedrijf ondersteunt dat je wilt opbouwen.

Inhuren

Inhuren