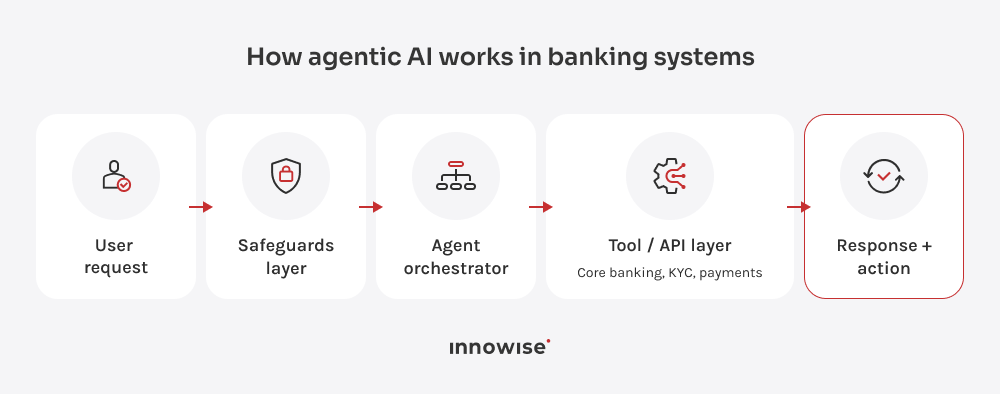

Przykład dotyczący KYC ilustruje główną kwestię: sztuczna inteligencja typu agentowego w bankowości wymaga kontroli, punktów zatrzymania i weryfikacji przez człowieka, gdy wymaga tego poziom ryzyka lub zasady banku. Bez tych funkcji otrzymujesz po prostu chatbota pod bardziej wyszukaną nazwą.

Stan trwały

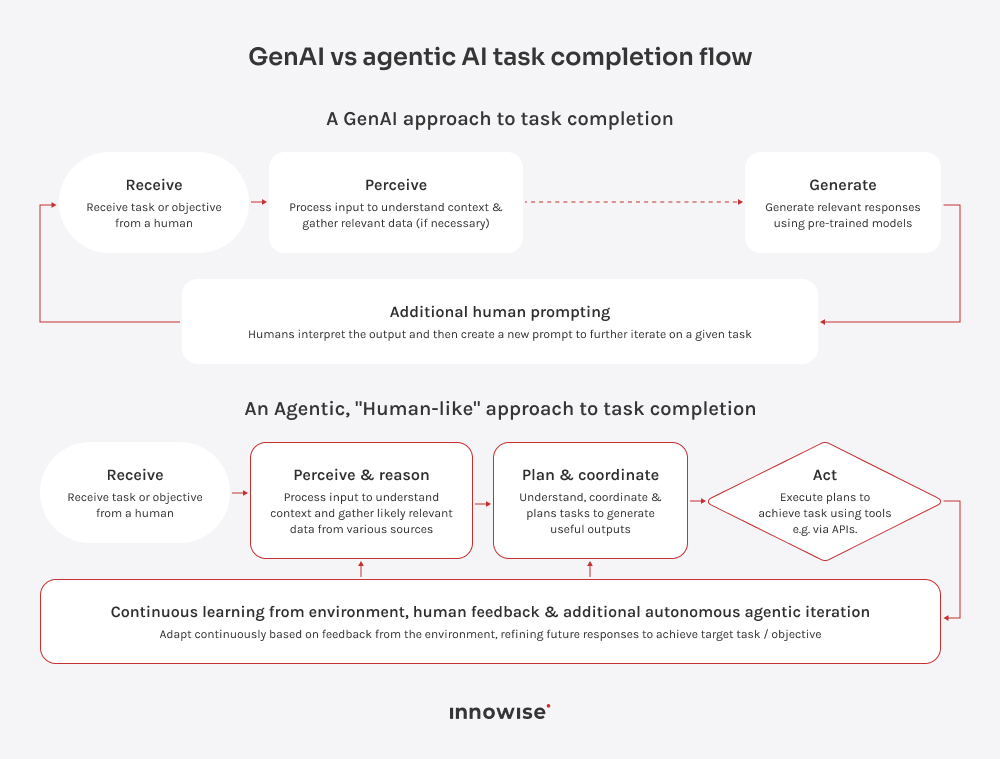

Czynności bankowe rzadko przebiegają w ramach jednej, uporządkowanej transakcji. Weźmy na przykład wniosek o kredyt hipoteczny. Klient przesyła dokumenty dotyczące wynagrodzenia, wstrzymuje proces, a następnie wraca kilka dni później z wyciągiem bankowym i brakującym formularzem. Agent oparty na sztucznej inteligencji kontynuuje proces od ostatniego ukończonego etapu. Wie, które dokumenty przeszły weryfikację, a czego wciąż brakuje. Twój zespół ma wgląd w całą historię sprawy w jednym miejscu, zamiast szukać informacji w e-mailach, notatkach w systemie CRM i przesłanych dokumentach.

Koordynacja narzędzi

Pracownik banku musi korzystać z systemów we właściwej kolejności. W przypadku płatności transgranicznej może być konieczne sprawdzenie danych odbiorcy, salda konta, limitu płatności, kursu walutowego oraz opłat przed zrealizowaniem płatności. Weryfikacja pod kątem sankcji jest zawsze przeprowadzana oddzielnie jako obowiązkowy etap zapewnienia zgodności z przepisami.

Jeśli brakuje jakichkolwiek danych dotyczących płatności, proces zostaje wstrzymany. Jeśli kwota płatności przekracza limit, jest ona przekazywana do weryfikacji. Jeśli w wyniku kontroli pod kątem sankcji wykryte zostanie potencjalne dopasowanie, pracownik nie podejmuje decyzji o tym, czy płatność może zostać zrealizowana. Zamiast tego proces zostaje wstrzymany, a sprawa przekazywana jest do specjalisty ds. zgodności. Chatbot może poinformować klienta, że:, “Twoja płatność jest obecnie przetwarzana.” Pracownik sprawdza odpowiednie systemy i po zatwierdzeniu sprawy kontynuuje jej rozpatrywanie.

Wielostopniowe rozumowanie

Niektóre decyzje bankowe wymagają kilku mniejszych weryfikacji na poszczególnych etapach. Dobrym przykładem jest zatwierdzanie kredytu. Konsultant sprawdza takie kwestie, jak dochody, historia kredytowa, istniejące zadłużenie, przesłane dokumenty, zasady dotyczące produktu oraz ewentualne braki w informacjach. Jeśli wszystko jest w porządku, proces przebiega szybko. Jeśli występują luki, konsultant musi zachować większą ostrożność. Gdy brakuje informacji lub profil zadłużenia wydaje się nietypowy, agent sporządza podsumowanie problemu i przekazuje sprawę do oceny analitykowi kredytowemu. Ostateczną decyzję nadal podejmuje analityk kredytowy, ale ma on teraz do dyspozycji bardziej przejrzystą dokumentację sprawy.

Wykorzystanie narzędzi w ograniczonym zakresie

Sztuczna inteligencja oparta na podejściu agentycznym w obsłudze klienta w sektorze bankowym nie można działać wyłącznie na podstawie sugestii modelu. Agent przygotowuje kolejny krok, ale każde działanie nadal przechodzi przez zewnętrzne mechanizmy kontrolne, zanim dotrze do systemu bankowego. Bramka sprawdza uprawnienia, limity, sygnały ostrzegawcze związane z przeciwdziałaniem praniu pieniędzy oraz zasady dotyczące zatwierdzania przez człowieka.

Dane klientów działają na tej samej zasadzie. W przypadku odrzuconej płatności kartą konsultant może potrzebować identyfikatora sprawy, statusu transakcji oraz czterech ostatnich cyfr numeru karty. Nie potrzebuje pełnego numeru karty, skanu paszportu, dokumentacji dotyczącej dochodów ani całej historii. Jeśli sprawa wiąże się z ryzykiem, warstwa kontrolna zatrzymuje proces i przekierowuje go do odpowiedniego zespołu wraz z zapisem tego, co sprawdził konsultant i dlaczego proces został zatrzymany.

Zatrudnij nas

Zatrudnij nas