Bevor wir mit dem Vergleich der Anbieter beginnen, gib mir bitte einen Moment Zeit, um die Ausgangsbasis festzulegen.

Ein Kernbankensystem ist der operative Motor einer Bank. Es verwaltet Konten, Transaktionen, Zahlungen, Kredite, Einlagen, Kundendaten, das Berichtswesen und die Hauptbuchführung. Jedes Mal, wenn ein Kunde Geld überweist, seinen Kontostand abfragt, einen Kredit zurückzahlt oder eine Zahlungsbenachrichtigung erhält, ist die Kernplattform an irgendeiner Stelle dieses Prozesses beteiligt.

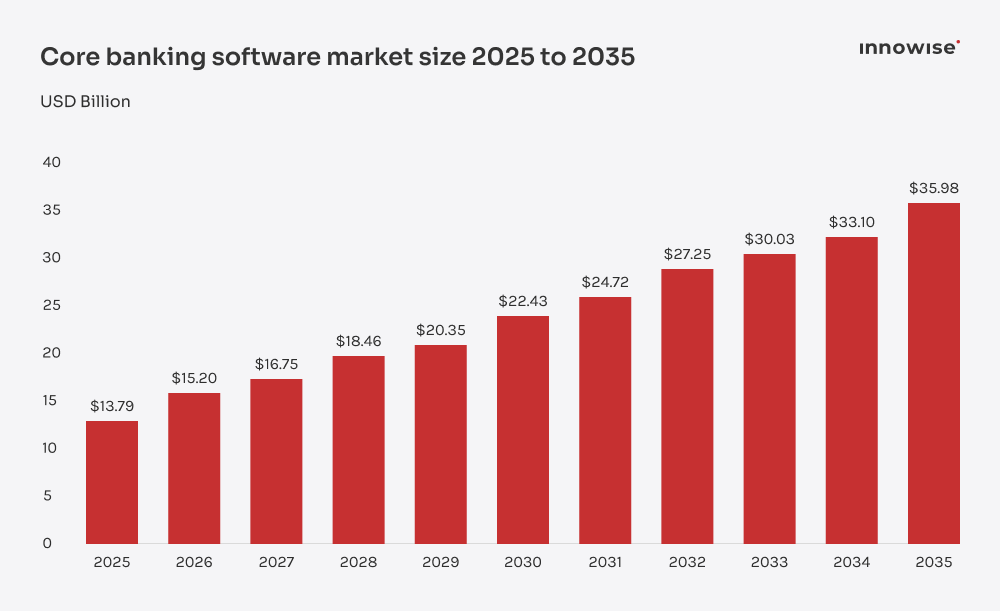

Der weltweite Markt für Kernbankensoftware wurde auf $13,79B im Jahr 2025 und wird voraussichtlich von $15.20B im Jahr 2026 bis fast $36B bis 2035, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10.07%. Das Wachstum wird durch steigende Investitionen im Fintech-Bereich, eine zunehmende Nachfrage nach digitalen Bankdienstleistungen und den wachsenden Druck auf die Banken vorangetrieben, das Kundenerlebnis zu modernisieren, ohne dabei zusätzliche Kosten und Komplexität zu verursachen.

Nun die naheliegende Frage: Warum nicht einen Kern von Grund auf neu entwickeln?

Für manche Banken mag das eine Option sein. Aber es ist selten die schnellste oder sicherste. Der Aufbau eines Kernsystems bedeutet, dass man die Verantwortung für das Ledger-Design, die Transaktionsregeln, die Prüfpfade, die Sicherheitskontrollen, die Produktkonfiguration, das Berichtswesen, die Integrationen, die Tests, die Upgrades und die jahrelange Wartung trägt. Es handelt sich um ein dauerhaftes Programm zum Aufbau einer Bankinfrastruktur.

Eine Anbieterplattform bietet Ihnen eine fertige Grundlage: Kundenverwaltung, Buchhaltung, Transaktionsabwicklung, Produkteinrichtung, Berichtstools und Standard-Integrationsmöglichkeiten. Das reduziert das technische Risiko vom ersten Tag an erheblich.

Doch nun kommt der Punkt, den viele Teams unterschätzen: Die Plattform muss noch an die Bank angepasst werden. Es wird weder Ihre Altdaten bereinigen, noch Ihre alten Kreditprodukte abbilden, noch jeden Zahlungsanbieter anbinden, noch entscheiden, wie Genehmigungsabläufe über Filialen, Regionen und Geschäftsbereiche hinweg funktionieren sollen. Dieser Teil erfordert die Einbindung von Fachexperten (SMEs) und Lösungsarchitekten (SAs), die sowohl die Software als auch die dahinterstehende Geschäftslogik verstehen.

Unternehmen wie Innowise Banken bei dieser Ebene zu unterstützen: Kernbankensysteme anzupassen, fehlende Module zu entwickeln, Dienste von Drittanbietern anzubinden, Daten zu migrieren und dafür zu sorgen, dass die neue Konfiguration innerhalb des bestehenden Technologie-Stacks der Bank funktioniert.

Einfach ausgedrückt: Eine gute Kernbankplattform bildet das Fundament. Ein guter Implementierungspartner sorgt dafür, dass dieses Fundament auch tatsächlich das Geschäft unterstützt, das Sie aufbauen möchten.

Einstellen

Einstellen