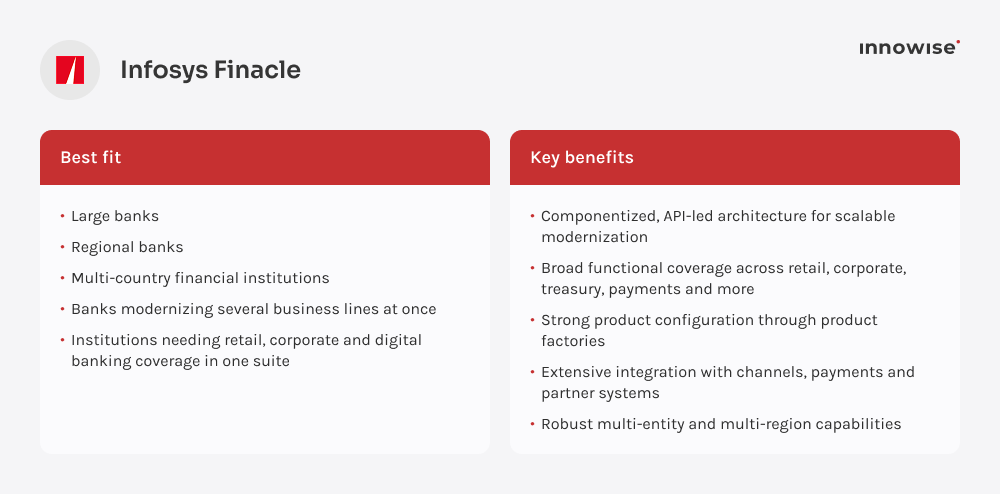

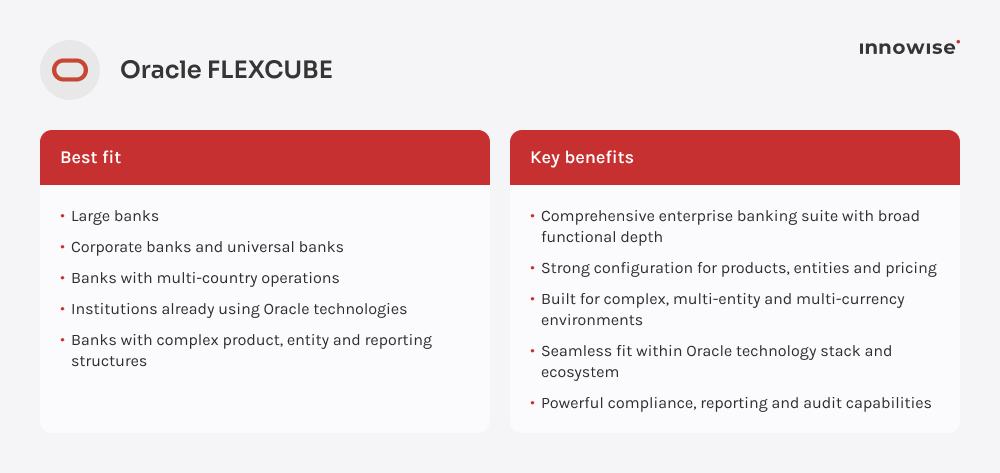

Antes de empezar a comparar proveedores, dame un momento para establecer el punto de referencia.

Un sistema bancario central es el motor operativo del banco. Se encarga de gestionar cuentas, transacciones, pagos, préstamos, depósitos, expedientes de clientes, informes y operaciones contables. Cada vez que un cliente realiza una transferencia, consulta su saldo, amortiza un préstamo o recibe una notificación de pago, la plataforma central interviene en algún punto de ese proceso.

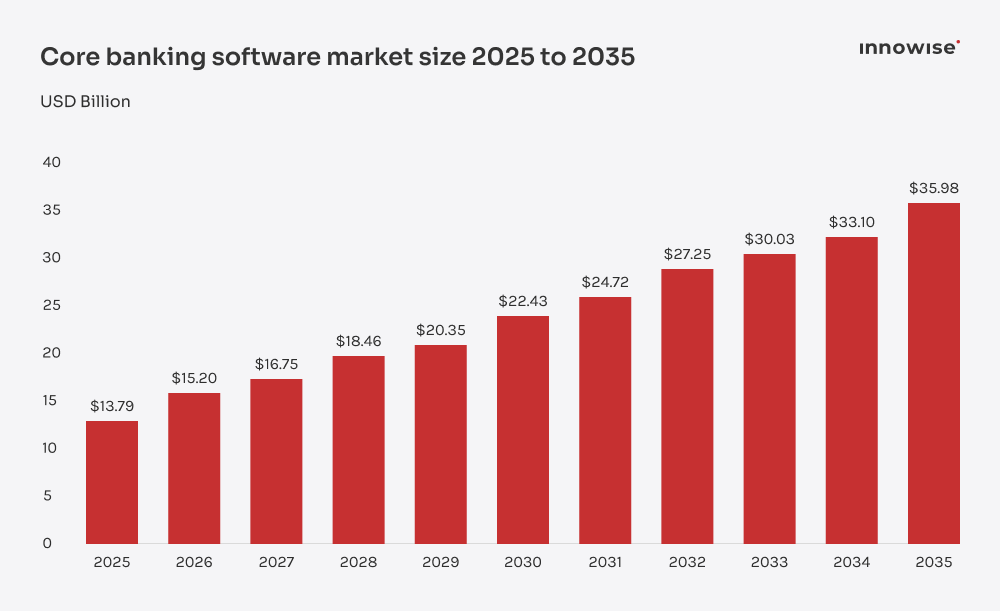

El mercado mundial de software bancario básico se valoró en $13,79B en 2025 y se prevé que crezca desde $15,20B en 2026 hasta casi $36B para 2035, con una tasa de crecimiento anual compuesto (CAGR) del 10.07%. El crecimiento viene impulsado por el aumento de la inversión en tecnología financiera, la creciente demanda de servicios bancarios digitales y la mayor presión a la que se ven sometidos los bancos para modernizar la experiencia del cliente sin aumentar los costes ni la complejidad.

Ahora, la pregunta obvia: ¿Por qué no crear un núcleo desde cero?

Para algunos bancos, esa puede ser una opción. Pero rara vez es la más rápida ni la más segura. Desarrollar un sistema central implica hacerse cargo del diseño del libro mayor, las reglas de las transacciones, los registros de auditoría, los controles de seguridad, la configuración de los productos, la generación de informes, las integraciones, las pruebas, las actualizaciones y años de mantenimiento. Se trata de un programa permanente de infraestructura bancaria.

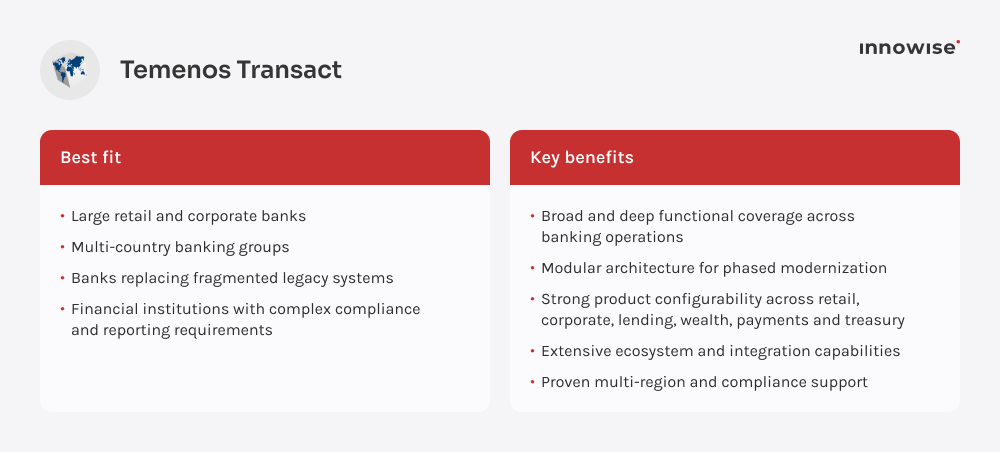

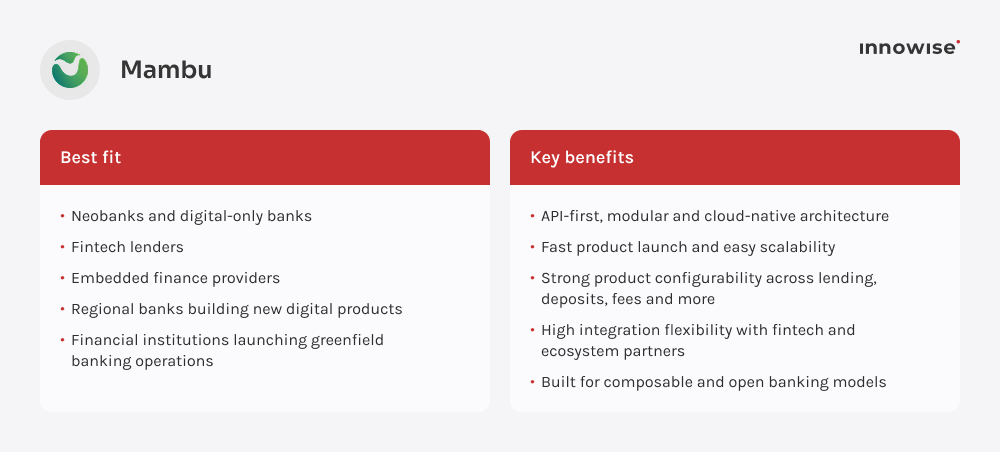

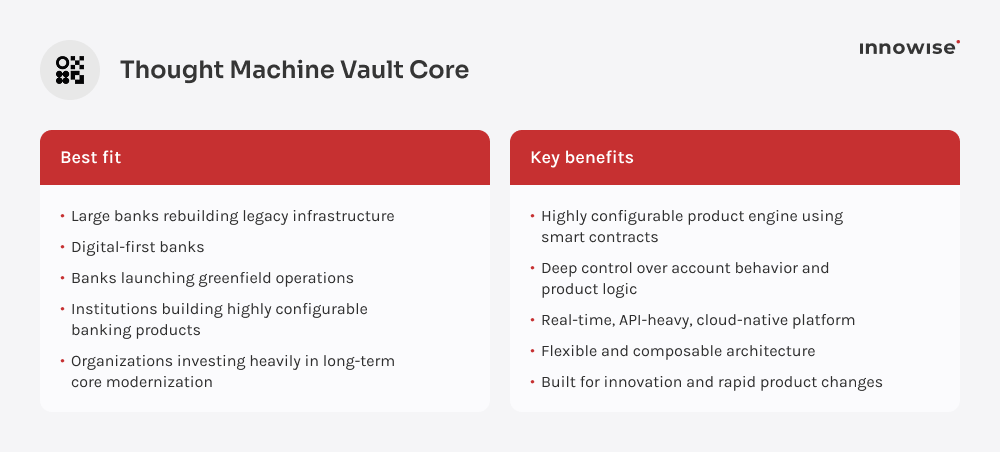

Una plataforma para proveedores te ofrece una base ya preparada: gestión de cuentas, operaciones contables, procesamiento de transacciones, configuración de productos, herramientas de generación de informes y opciones de integración estándar. Esto reduce en gran medida el riesgo técnico desde el primer día.

Pero aquí viene la parte que muchos equipos subestiman: la plataforma aún tiene que adaptarse al banco. No se encargará de limpiar tus datos históricos, mapear tus antiguos productos de crédito, conectar a todos los proveedores de pagos ni decidir cómo deben funcionar los flujos de aprobación entre sucursales, regiones y líneas de negocio. Esa parte requiere la participación de expertos en la materia (SME) y arquitectos de soluciones (SA) que comprendan tanto el software como la lógica empresarial que hay detrás.

Empresas como Innowise ayudar a los bancos en ese ámbito: adaptar los sistemas bancarios centrales, desarrollar los módulos que faltan, conectar servicios de terceros, transferir datos y garantizar que la nueva configuración funcione dentro de la infraestructura tecnológica actual del banco.

En pocas palabras, una buena plataforma bancaria central te proporciona los cimientos. Un buen socio de implementación se asegura de que esos cimientos respalden realmente el negocio que estás tratando de construir.

Contrátanos

Contrátanos