Antes de começarmos a comparar fornecedores, dá-me um minuto para definir o ponto de referência.

Um sistema bancário central é o motor operacional do banco. Este sistema gere contas, transações, pagamentos, empréstimos, depósitos, registos de clientes, relatórios e operações de contabilidade. Sempre que um cliente transfere dinheiro, verifica o seu saldo, reembolsa um empréstimo ou recebe uma notificação de pagamento, a plataforma central está envolvida em alguma fase desse processo.

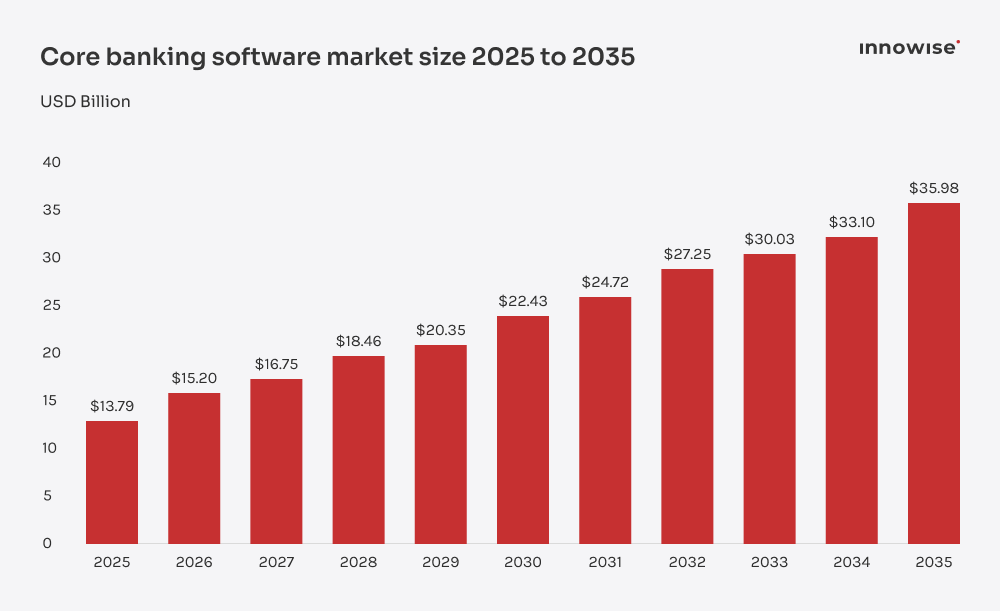

O mercado global de software bancário central foi avaliado em $13,79B em 2025 e prevê-se que cresça de $15.20B em 2026 até quase $36B até 2035, com uma CAGR de 10.07%. O crescimento está a ser impulsionado pelo aumento do investimento em tecnologia financeira, pela crescente procura de serviços bancários digitais e pela pressão cada vez maior sobre os bancos para modernizarem a experiência do cliente sem aumentar os custos nem a complexidade.

Agora, a pergunta óbvia: Porque não criar um núcleo do zero?

Para alguns bancos, essa pode ser uma opção. Mas raramente é a mais rápida ou a mais segura. Desenvolver um sistema central implica assumir a responsabilidade pelo desenho do livro-razão, pelas regras de transação, pelas pistas de auditoria, pelos controlos de segurança, pela configuração dos produtos, pela elaboração de relatórios, pelas integrações, pelos testes, pelas atualizações e por anos de manutenção. Trata-se de um programa permanente de infraestrutura bancária.

Uma plataforma para fornecedores oferece-lhe uma base pronta a utilizar: gestão de contas, operações contabilísticas, processamento de transações, configuração de produtos, ferramentas de relatórios e opções de integração padrão. Isso reduz significativamente o risco técnico desde o primeiro dia.

Mas eis que chega a parte que muitas equipas subestimam: a plataforma ainda tem de se adaptar ao banco. Não irá limpar os seus dados históricos, mapear os seus antigos produtos de crédito, ligar todos os prestadores de serviços de pagamento nem decidir como devem funcionar os fluxos de aprovação entre agências, regiões e linhas de negócio. Essa parte requer o envolvimento de especialistas na matéria (SMEs) e de arquitetos de soluções (SAs) que compreendam tanto o software como a lógica de negócio subjacente ao mesmo.

Empresas como Innowise ajudar os bancos nessa vertente: adaptar os sistemas bancários centrais, desenvolver os módulos que faltam, integrar serviços de terceiros, transferir dados e garantir que a nova configuração funcione no âmbito da pilha tecnológica atual do banco.

Portanto, em termos simples, uma boa plataforma bancária central proporciona-lhe a base. Um bom parceiro de implementação garante que essa base apoia efetivamente o negócio que pretende construir.

Contrate-nos

Contrate-nos