El ejemplo de KYC ilustra la idea principal: IA agentiva en el sector bancario Requiere controles, puntos de parada y revisión humana cuando el riesgo o las normas bancarias así lo exijan. Sin esas capacidades, lo que se obtiene es un chatbot con un nombre más sofisticado.

Estado persistente

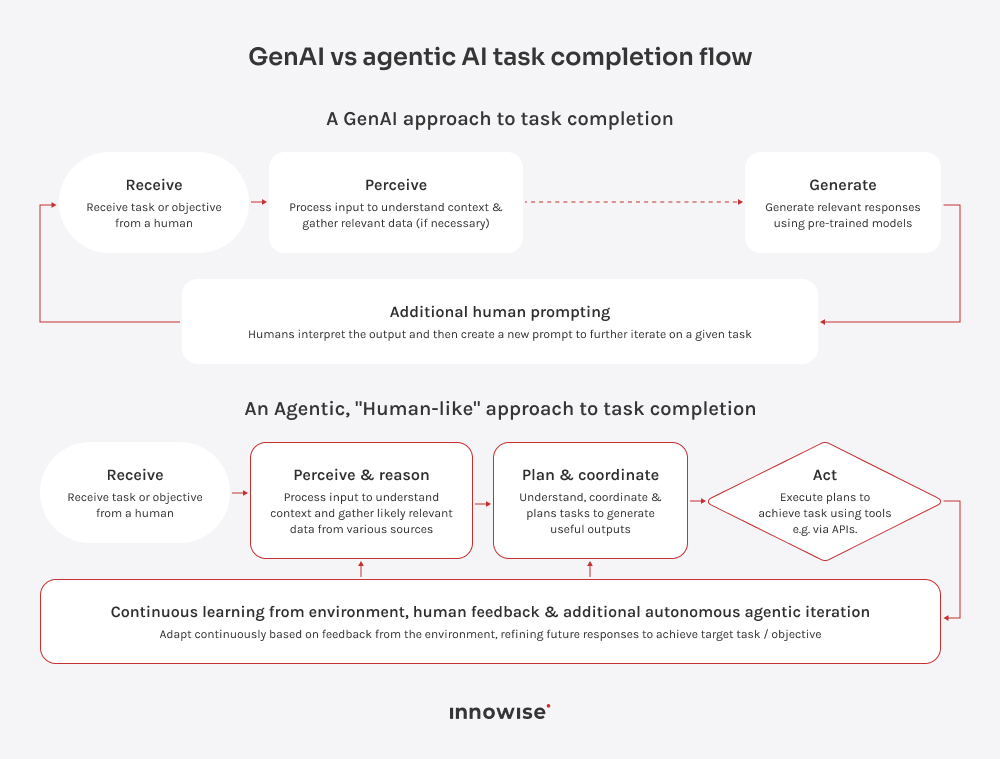

Los trámites bancarios rara vez se desarrollan en un único intercambio ordenado. Tomemos como ejemplo una solicitud de hipoteca. Un cliente sube los documentos de su nómina, interrumpe el proceso y vuelve unos días más tarde con un extracto bancario y el formulario que faltaba. Un agente de IA retoma el proceso desde el último paso completado. Sabe qué documentos han superado la revisión y qué es lo que aún falta. Tu equipo puede consultar el historial completo del caso en un solo lugar, en lugar de tener que recopilar la información de correos electrónicos, notas del CRM y archivos subidos.

Coordinación de herramientas

Un agente bancario debe utilizar los sistemas en el orden correcto. En el caso de un pago transfronterizo, es posible que el agente tenga que comprobar los datos del destinatario, el saldo de la cuenta, el límite de pago, el tipo de cambio y las comisiones antes de tramitar el pago. La verificación de sanciones siempre se realiza por separado, como paso obligatorio para el cumplimiento normativo.

Si falta algún dato de pago, el proceso se detiene. Si el pago supera el límite, se envía para su revisión. Si la verificación de sanciones detecta una posible coincidencia, el agente no decide si el pago puede continuar. En su lugar, el proceso se detiene y el caso se remite a un especialista en cumplimiento normativo. Un chatbot podría decirle al cliente:, “Se está procesando tu pago”.” El agente comprueba los sistemas necesarios y da curso al expediente una vez que se ha aprobado.

Razonamiento en varias etapas

Algunas decisiones bancarias requieren varias comprobaciones menores a lo largo del proceso. La aprobación de un préstamo es un buen ejemplo. El agente analiza aspectos como los ingresos, el historial crediticio, la deuda existente, los documentos adjuntos, las condiciones del producto y cualquier información que falte. Si todo está en orden, el proceso avanza rápidamente. Si hay lagunas, el agente debe ser más meticuloso. Cuando falta información o el perfil de deuda parece inusual, el agente resume el problema y remite el caso a un evaluador de riesgos. El evaluador de riesgos sigue tomando la decisión final, pero ahora dispone de un expediente más claro para su revisión.

Uso restringido de herramientas

IA agentiva para la atención al cliente en el sector bancario No puede actuar basándose únicamente en la sugerencia del modelo. El agente prepara el siguiente paso, pero cada acción sigue pasando por controles externos antes de llegar al sistema bancario. La pasarela comprueba los permisos, los límites, las alertas de lucha contra el blanqueo de capitales y las normas de aprobación humana.

Los datos de los clientes funcionan de la misma manera. En el caso de un pago con tarjeta rechazado, el agente puede necesitar el número de referencia del caso, el estado de la transacción y los cuatro últimos dígitos de la tarjeta. No necesita el número completo de la tarjeta, una copia escaneada del pasaporte, el expediente de ingresos ni el historial completo. Si el caso presenta riesgo, la capa de control detiene el proceso y lo deriva al equipo adecuado, junto con un registro de lo que el agente ha comprobado y el motivo por el que se ha detenido.

Contrátanos

Contrátanos