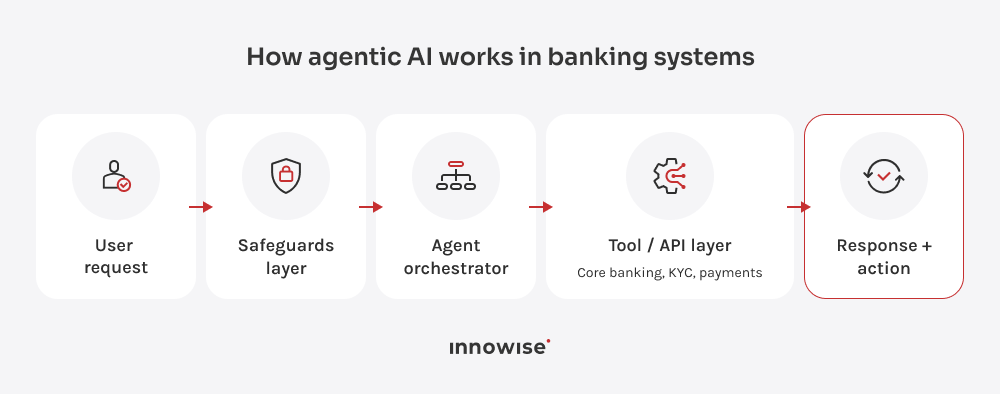

L'exemple de KYC illustre bien le point essentiel : L'IA agentique dans le secteur bancaire nécessite des contrôles, des points d'arrêt et une vérification humaine lorsque le risque ou les règles bancaires l'exigent. Sans ces fonctionnalités, on se retrouve avec un chatbot sous un nom plus sophistiqué.

État persistant

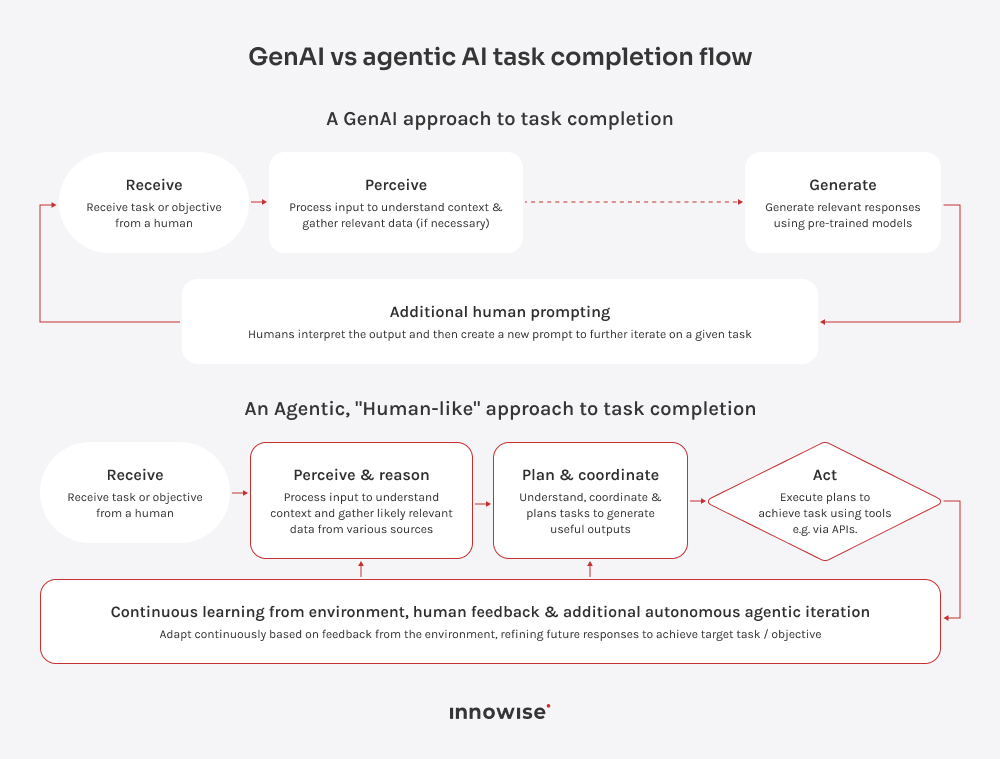

Les démarches bancaires se déroulent rarement en un seul échange bien ordonné. Prenons l’exemple d’une demande de prêt immobilier. Un client télécharge ses bulletins de salaire, interrompt la procédure, puis revient quelques jours plus tard avec un relevé bancaire et le formulaire manquant. Un agent IA reprend la procédure à partir de la dernière étape effectuée. Il sait quels documents ont été validés et ce qui manque encore. Votre équipe dispose ainsi d’un historique complet du dossier en un seul et même endroit, au lieu de devoir rassembler les informations à partir d’e-mails, de notes dans le CRM et de documents téléchargés.

Orchestration des outils

Un agent bancaire doit utiliser les systèmes dans le bon ordre. Pour un paiement transfrontalier, l'agent peut être amené à vérifier les coordonnées du bénéficiaire, le solde de son compte, sa limite de paiement, le taux de change et les frais avant d'effectuer le virement. Le contrôle des sanctions est toujours effectué séparément, car il s'agit d'une étape obligatoire en matière de conformité.

Si des informations de paiement manquent, le processus s'interrompt. Si le montant du paiement dépasse la limite autorisée, celui-ci est soumis à un examen. Si le contrôle des sanctions détecte une correspondance potentielle, l'agent ne décide pas si le paiement peut être effectué. Le processus s'interrompt alors et le dossier est transmis à un spécialiste de la conformité. Un chatbot pourrait indiquer au client :, “ Votre paiement est en cours de traitement. ” L'agent vérifie les systèmes concernés et fait avancer le dossier une fois celui-ci approuvé.

Raisonnement en plusieurs étapes

Certaines décisions bancaires nécessitent plusieurs vérifications intermédiaires. L’approbation d’un prêt en est un bon exemple. Le chargé de dossier examine des éléments tels que les revenus, l’historique de crédit, l’endettement existant, les documents fournis, les conditions du produit et les éventuelles informations manquantes. Si tout est en ordre, le processus avance rapidement. En cas de lacunes, le chargé de dossier doit faire preuve d’une plus grande prudence. Lorsque des informations manquent ou que le profil d’endettement semble inhabituel, l’agent résume le problème et transmet le dossier à un souscripteur. C’est toujours ce dernier qui prend la décision finale, mais il dispose désormais d’un dossier plus complet à examiner.

Utilisation d'outils sous contrainte

IA agentique pour le service client dans le secteur bancaire Il ne peut pas agir uniquement sur la base de la suggestion du modèle. L’agent prépare l’étape suivante, mais chaque action doit tout de même passer par des contrôles externes avant d’atteindre le système bancaire. La passerelle vérifie les autorisations, les limites, les alertes en matière de lutte contre le blanchiment d’argent et les règles d’approbation humaine.

Il en va de même pour les données clients. En cas de refus d’un paiement par carte, l’agent peut avoir besoin du numéro de dossier, du statut de la transaction et des quatre derniers chiffres de la carte. Il n’a pas besoin du numéro complet de la carte, d’une copie numérisée du passeport, du dossier de revenus ni de l’historique complet. Si le dossier présente un risque, la couche de contrôle interrompt le flux et le redirige vers l’équipe compétente, en consignant ce que l’agent a vérifié et la raison de l’interruption.

Nous recruter

Nous recruter