Anlita oss

Anlita oss

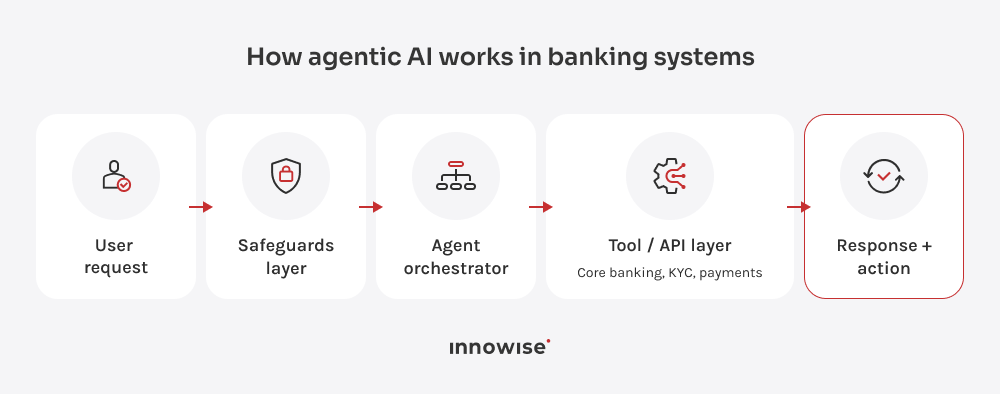

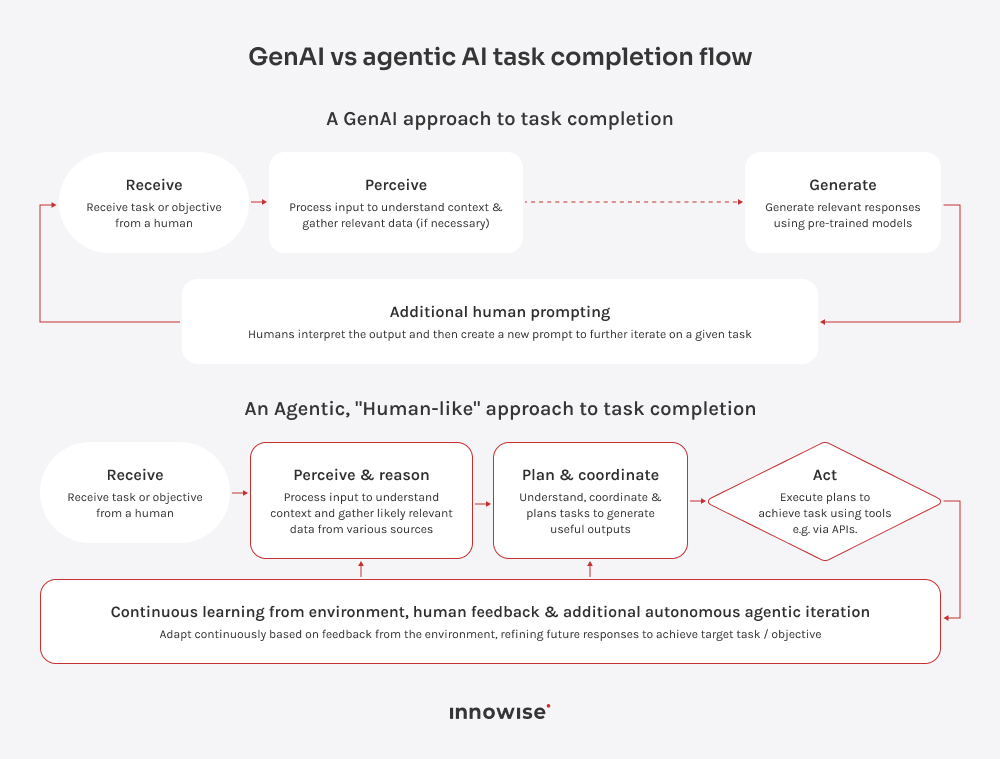

Inom bankväsendet brukar en chatbot svara på frågor och följa ett fastställt samtalsflöde. Agentbaserad AI inom bank- och finanssektorn kan tolka förfrågan, välja nästa steg, anropa rätt system och slutföra en uppgift utan att varje enskild åtgärd behöver vidarebefordras till en mänsklig handläggare.

Tack!

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.