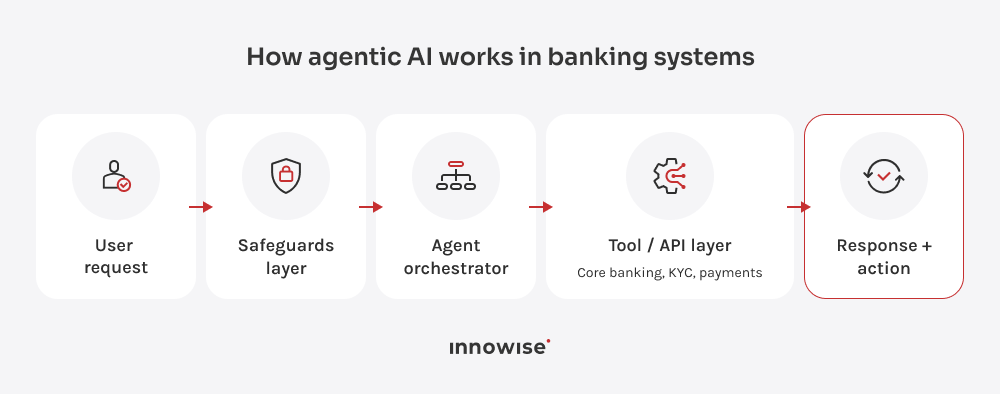

Het KYC-voorbeeld illustreert het belangrijkste punt: agentic AI in het bankwezen er zijn controles, stopmomenten en menselijke beoordeling nodig wanneer het risico of de bankregels dat vereisen. Zonder die mogelijkheden krijg je gewoon een chatbot met een chiquere naam.

Permanente toestand

Bankzaken verlopen zelden in één vlotte afhandeling. Neem bijvoorbeeld een hypotheekaanvraag. Een klant uploadt salarisdocumenten, onderbreekt het proces en komt een paar dagen later terug met een bankafschrift en het ontbrekende formulier. Een AI-agent gaat verder vanaf de laatst voltooide stap. Hij weet welke documenten zijn goedgekeurd en wat er nog ontbreekt. Uw team ziet de volledige casusgeschiedenis op één plek, in plaats van deze uit e-mails, CRM-notities en geüploade documenten te moeten verzamelen.

Coördinatie van tools

Een bankmedewerker moet de systemen in de juiste volgorde gebruiken. Bij een grensoverschrijdende betaling moet de medewerker mogelijk de gegevens van de ontvanger, het rekeningsaldo, de betalingslimiet, de wisselkoers en de kosten controleren voordat de betaling wordt uitgevoerd. De sanctiecontrole wordt altijd apart uitgevoerd als een verplichte compliance-stap.

Als er betalingsgegevens ontbreken, wordt het proces stopgezet. Als de betaling de limiet overschrijdt, wordt deze ter beoordeling doorgestuurd. Als uit de sanctiecontrole blijkt dat er mogelijk een overeenkomst is, beslist de medewerker niet of de betaling kan doorgaan. In plaats daarvan wordt het proces stopgezet en wordt de zaak doorgestuurd naar een compliance-specialist. Een chatbot zou de klant kunnen vertellen:, “Uw betaling wordt verwerkt.” De medewerker controleert de benodigde systemen en zet de zaak in behandeling zodra deze is goedgekeurd.

Redeneren in meerdere stappen

Bij sommige bankbeslissingen zijn onderweg meerdere kleinere controles nodig. De goedkeuring van een lening is daar een goed voorbeeld van. De medewerker kijkt naar zaken als inkomen, kredietgeschiedenis, bestaande schulden, geüploade documenten, productregels en eventuele ontbrekende informatie. Als alles in orde is, verloopt het proces vlot. Als er hiaten zijn, moet de medewerker extra zorgvuldig te werk gaan. Wanneer er informatie ontbreekt of het schuldprofiel ongebruikelijk lijkt, vat de medewerker de kwestie samen en stuurt hij de zaak door naar een kredietbeoordelaar. De kredietbeoordelaar neemt nog steeds de uiteindelijke beslissing, maar beschikt nu over een duidelijker dossier om te beoordelen.

Beperkt gebruik van gereedschap

Agentgebaseerde AI voor klantenservice in het bankwezen kan niet louter op basis van de suggestie van het model handelen. De agent bereidt de volgende stap voor, maar elke actie moet nog steeds door externe controles voordat deze het banksysteem bereikt. De gateway controleert machtigingen, limieten, AML-waarschuwingen en regels voor menselijke goedkeuring.

Hetzelfde geldt voor klantgegevens. Bij een geweigerde kaartbetaling heeft de medewerker mogelijk het dossiernummer, de transactiestatus en de laatste vier cijfers van de kaart nodig. Het volledige kaartnummer, een scan van het paspoort, het inkomensdossier of de volledige geschiedenis zijn niet nodig. Als de zaak risicovol is, stopt de controlaag de verwerking en stuurt deze door naar het juiste team, met een verslag van wat de medewerker heeft gecontroleerd en waarom de verwerking is gestopt.

Inhuren

Inhuren