Contrátanos

Contrátanos

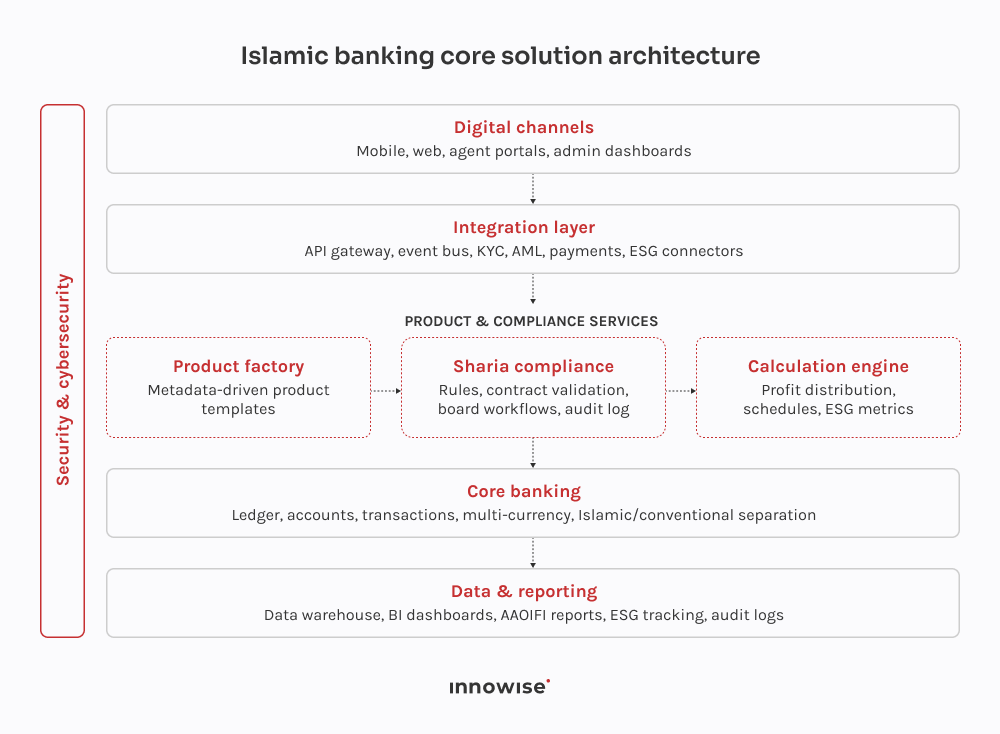

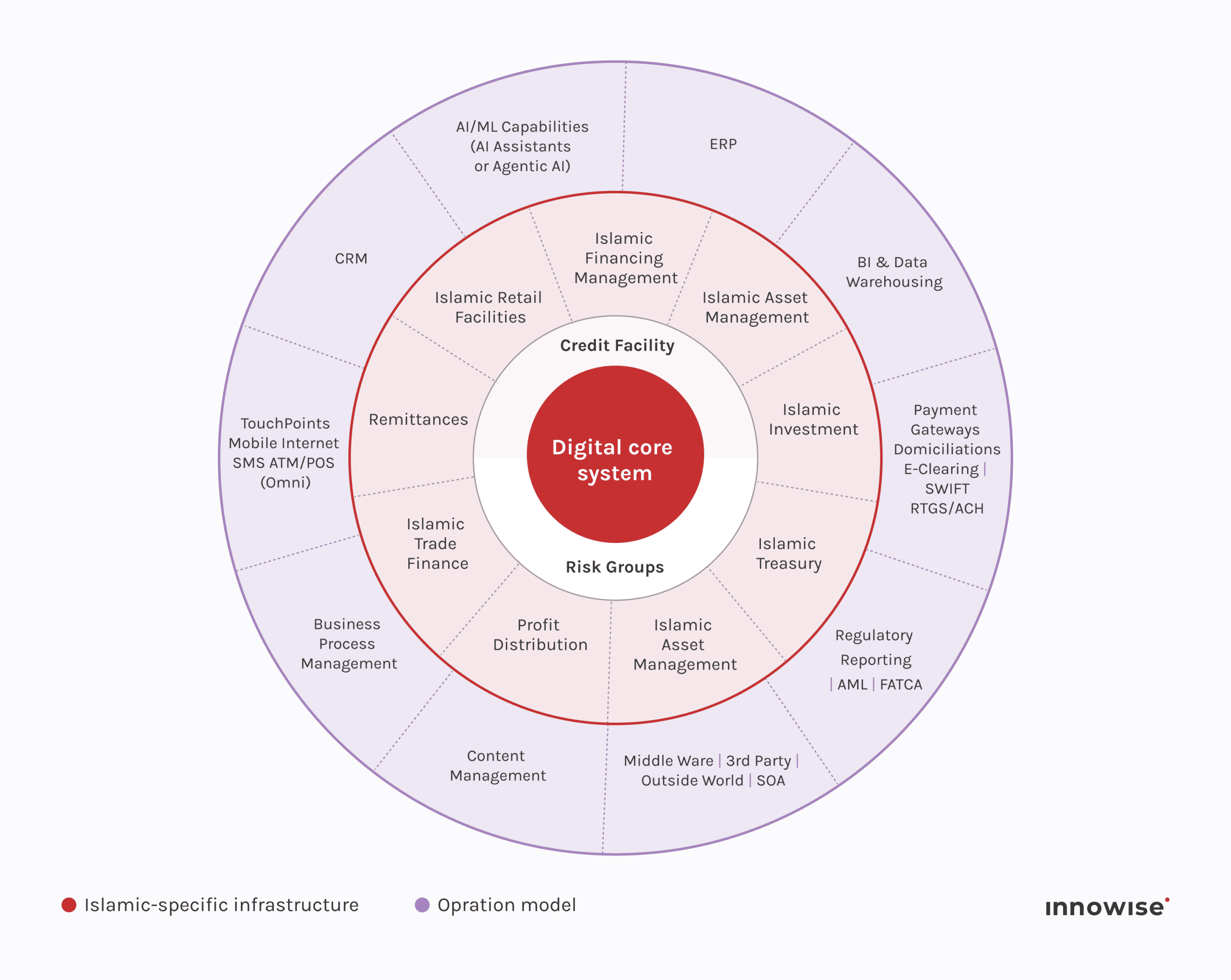

El software de banca islámica es un sistema especializado que gestiona productos financieros conformes a la sharia. Se basa en estructuras contractuales, como el comercio, el arrendamiento financiero, la asociación y la inversión, e incorpora una validación del cumplimiento normativo en cada paso.

Gracias.

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.