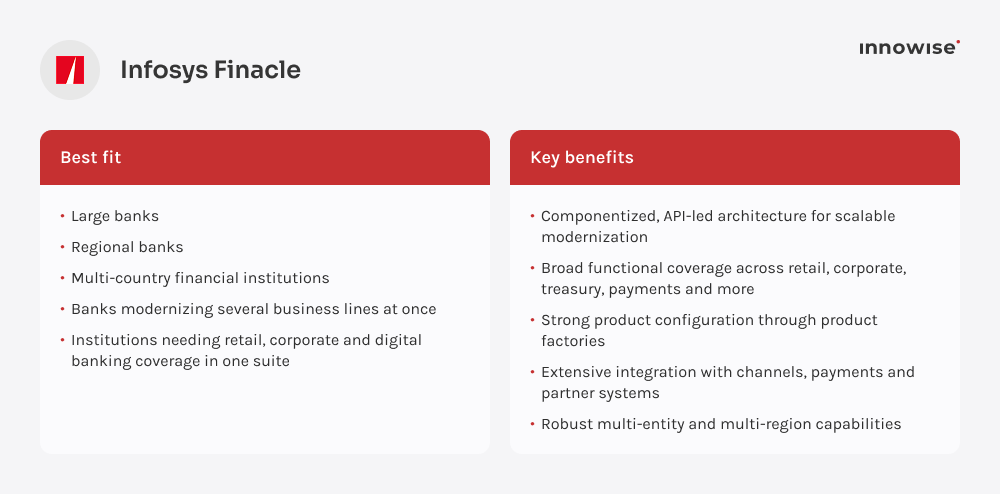

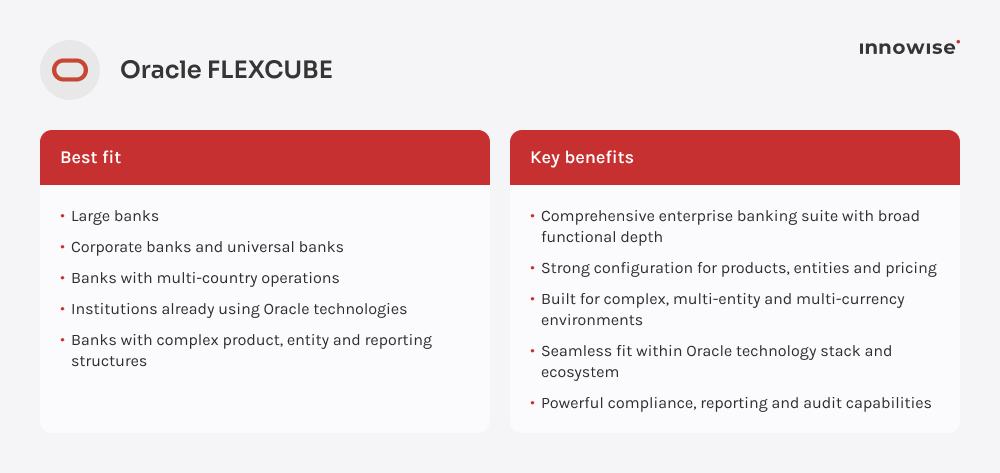

Prima di iniziare a confrontare i fornitori, concedimi un minuto per definire il quadro di riferimento.

Un sistema bancario centrale è il motore operativo della banca. Gestisce conti, transazioni, pagamenti, prestiti, depositi, dati dei clienti, rendicontazione e operazioni contabili. Ogni volta che un cliente effettua un bonifico, controlla il proprio saldo, rimborsa un prestito o riceve una notifica di pagamento, la piattaforma centrale è coinvolta in qualche fase di tale processo.

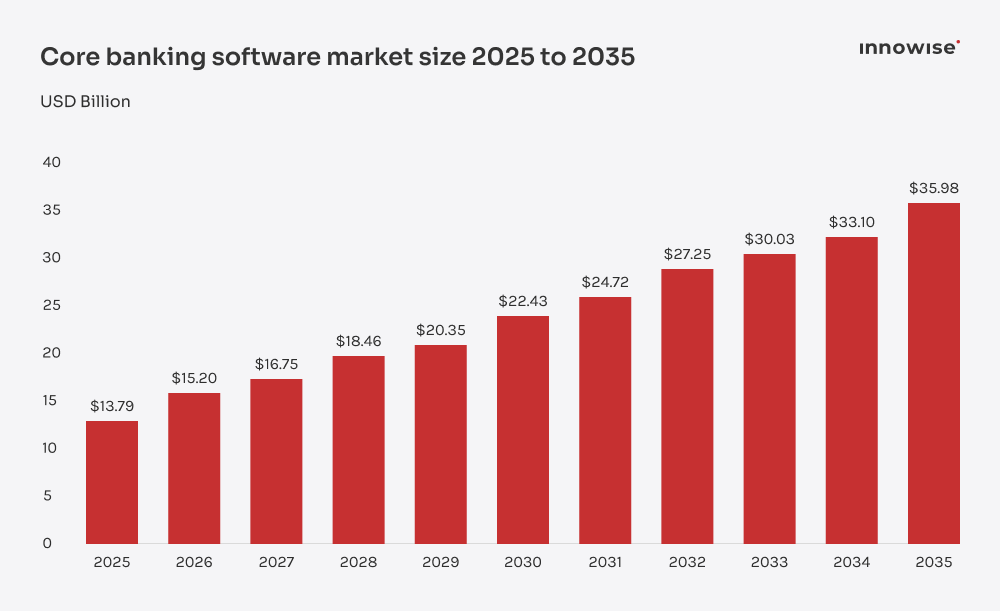

Il mercato globale del software bancario di base è stato valutato a $13,79B nel 2025 e si prevede che crescerà da $15.20B nel 2026 quasi $36B entro il 2035, con un CAGR pari a 10.07%. La crescita è trainata dall'aumento degli investimenti nel settore fintech, dalla crescente domanda di servizi bancari digitali e dalla maggiore pressione esercitata sulle banche affinché modernizzino l'esperienza dei clienti senza aumentare i costi e la complessità.

A questo punto, la domanda ovvia è: Perché non creare un core da zero?

Per alcune banche, questa potrebbe essere un’opzione. Ma raramente è quella più veloce o più sicura. Sviluppare un sistema core significa occuparsi della progettazione del registro, delle regole delle transazioni, delle tracce di audit, dei controlli di sicurezza, della configurazione dei prodotti, della reportistica, delle integrazioni, dei test, degli aggiornamenti e di anni di manutenzione. Si tratta di un programma permanente di infrastruttura bancaria.

Una piattaforma per venditori offre una base già pronta: gestione degli account, operazioni contabili, elaborazione delle transazioni, configurazione dei prodotti, strumenti di reportistica e opzioni di integrazione standard. Ciò riduce notevolmente i rischi tecnici fin dal primo giorno.

Ma ecco la parte che molte squadre sottovalutano: la piattaforma deve ancora essere adeguata alle esigenze della banca. Non si occuperà di ripulire i dati storici, mappare i vecchi prodotti di credito, integrare tutti i fornitori di servizi di pagamento né decidere come debbano funzionare i flussi di approvazione tra filiali, regioni e linee di business. Questa parte richiede il coinvolgimento di esperti in materia (SME) e architetti di soluzioni (SA) che comprendano sia il software sia la logica di business che ne sta alla base.

Aziende come Innowise aiutare le banche in questo ambito: adattare i sistemi bancari centrali, sviluppare i moduli mancanti, integrare servizi di terze parti, trasferire i dati e garantire che la nuova configurazione funzioni all’interno dell’attuale stack tecnologico della banca.

In parole povere, una buona piattaforma core banking ti fornisce le fondamenta. Un buon partner di implementazione si assicura che tali fondamenta sostengano effettivamente il business che stai cercando di costruire.

Assumeteci

Assumeteci