Assumeteci

Assumeteci

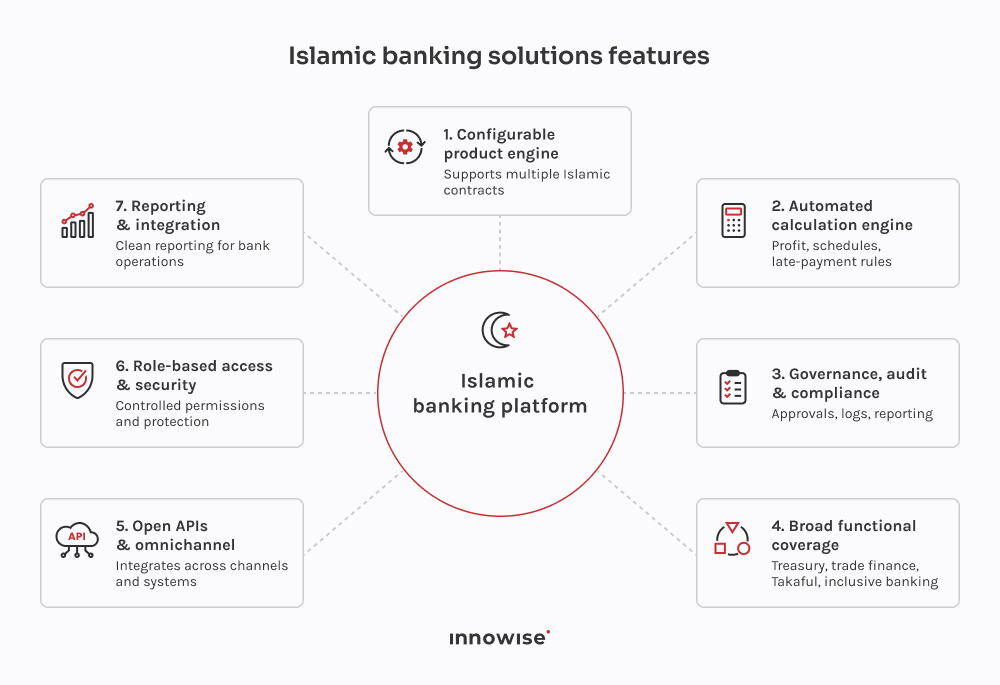

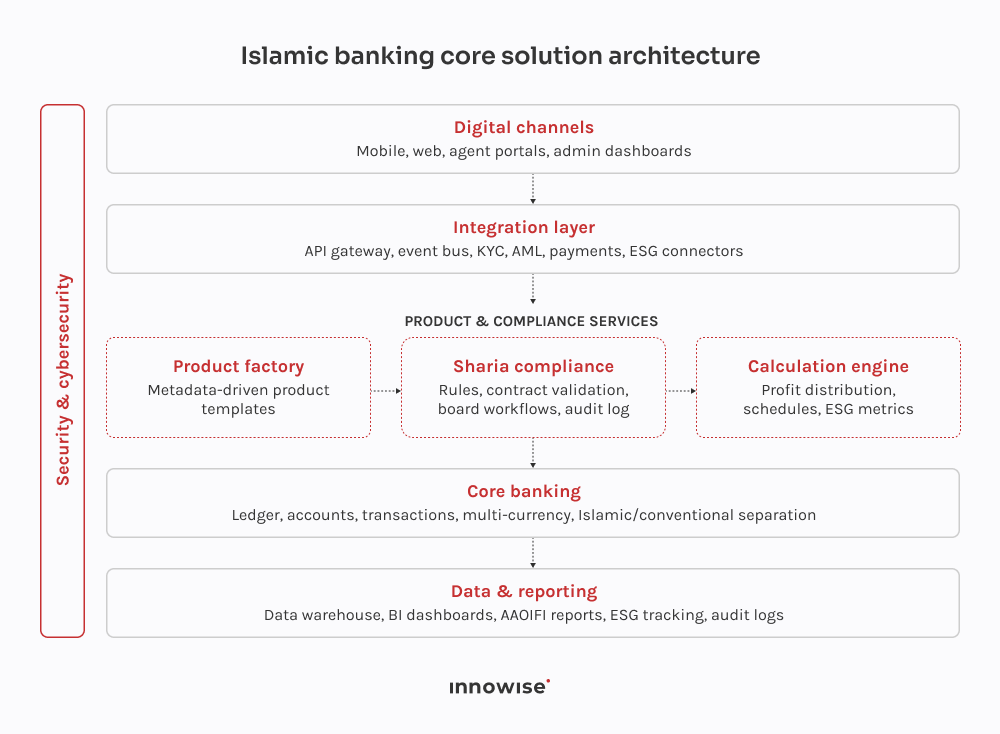

Il software per il settore bancario islamico è un sistema specializzato che gestisce prodotti finanziari conformi alla Sharia. È basato su strutture contrattuali quali operazioni commerciali, leasing, partnership e investimenti, con un sistema integrato di verifica della conformità in ogni fase del processo.

Grazie!

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.