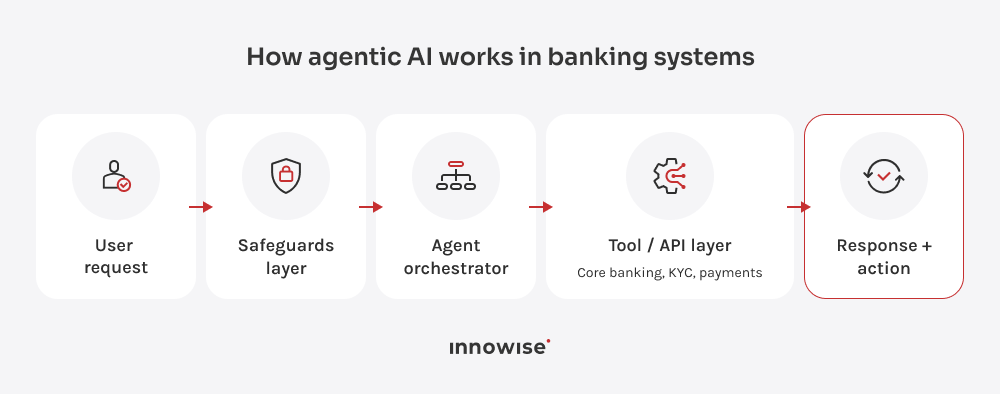

L'esempio del KYC illustra il punto principale: L'intelligenza artificiale agenziale nel settore bancario richiede controlli, punti di verifica e revisione umana quando il rischio o le regole della banca lo richiedono. Senza queste funzionalità, si ottiene solo un chatbot con un nome più altisonante.

Stato persistente

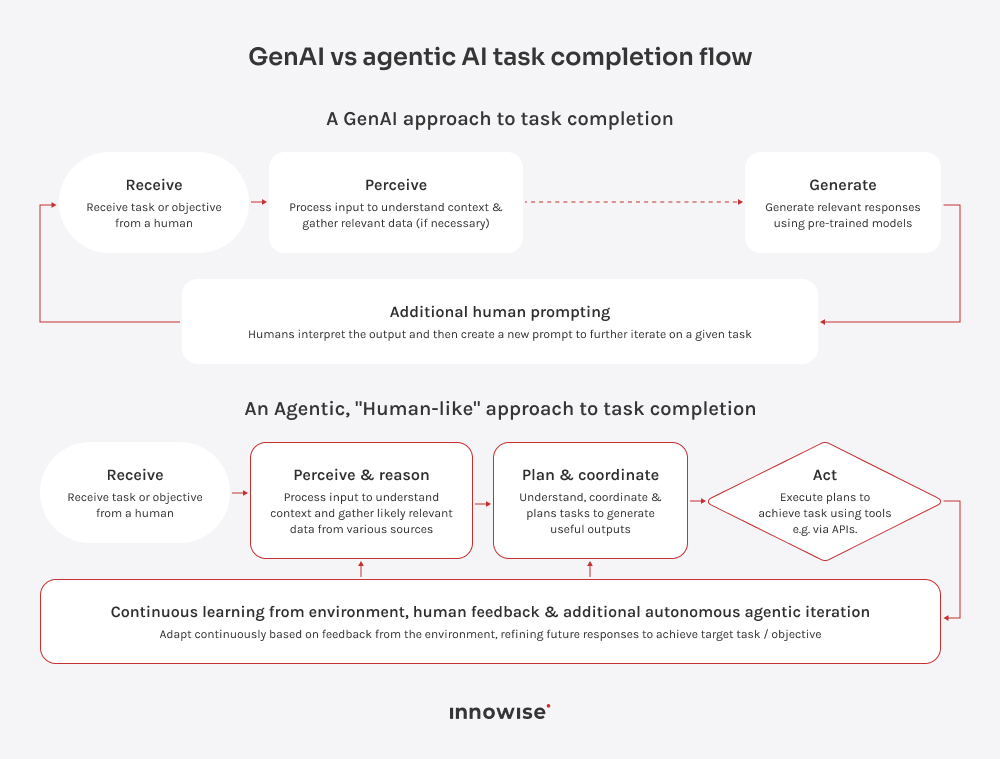

Le operazioni bancarie raramente si svolgono in un unico passaggio lineare. Prendiamo ad esempio una richiesta di mutuo. Un cliente carica i documenti relativi allo stipendio, interrompe la procedura, poi torna qualche giorno dopo con un estratto conto e il modulo mancante. Un agente di intelligenza artificiale riprende dal ultimo passaggio completato. Sa quali documenti sono stati approvati e cosa manca ancora. Il vostro team può visualizzare la cronologia completa del caso in un unico posto, invece di doverla ricavare da e-mail, note del CRM e documenti caricati.

Orchestrazione degli strumenti

Un agente bancario deve utilizzare i sistemi nella giusta sequenza. Per un pagamento transfrontaliero, l’agente potrebbe dover verificare i dati del destinatario, il saldo del conto, il limite di pagamento, il tasso di cambio e le commissioni prima di effettuare il pagamento. La verifica delle sanzioni viene sempre effettuata separatamente, in quanto fase obbligatoria ai fini della conformità.

Se mancano dati relativi al pagamento, la procedura si interrompe. Se l’importo del pagamento supera il limite, la richiesta viene sottoposta a verifica. Se il controllo delle sanzioni rileva una possibile corrispondenza, non spetta all’operatore decidere se il pagamento possa proseguire. La procedura si interrompe e il caso viene invece inoltrato a uno specialista in materia di conformità. Un chatbot potrebbe comunicare al cliente:, “Il pagamento è in fase di elaborazione.” L'agente verifica i sistemi necessari e, una volta ottenuta l'approvazione, porta avanti la pratica.

Ragionamento in più fasi

Alcune decisioni bancarie richiedono una serie di controlli più mirati lungo il percorso. L’approvazione di un prestito ne è un buon esempio. L’operatore esamina aspetti quali il reddito, la storia creditizia, i debiti esistenti, i documenti caricati, le regole del prodotto ed eventuali informazioni mancanti. Se tutto è in ordine, il processo procede rapidamente. Se ci sono lacune, l’operatore deve prestare maggiore attenzione. Quando mancano informazioni o il profilo debitorio appare insolito, l’addetto sintetizza la questione e inoltra il caso a un responsabile della valutazione del rischio. È sempre il responsabile della valutazione del rischio a prendere la decisione finale, ma ora dispone di un fascicolo più chiaro da esaminare.

Uso vincolato degli strumenti

IA agenziale per il servizio clienti nel settore bancario Non è possibile agire basandosi esclusivamente sui suggerimenti del modello. L’agente prepara la fase successiva, ma ogni azione deve comunque passare attraverso controlli esterni prima di raggiungere il sistema bancario. Il gateway verifica le autorizzazioni, i limiti, i segnalamenti AML e le regole di approvazione umana.

Lo stesso vale per i dati dei clienti. In caso di pagamento con carta rifiutato, l’operatore potrebbe aver bisogno dell’ID del caso, dello stato della transazione e delle ultime quattro cifre della carta. Non ha bisogno del numero completo della carta, della scansione del passaporto, del documento relativo al reddito o dell’intera cronologia. Se il caso presenta elementi di rischio, il livello di controllo interrompe il flusso e lo indirizza al team competente, registrando ciò che l’operatore ha verificato e il motivo per cui il flusso è stato interrotto.

Assumeteci

Assumeteci