Nous recruter

Nous recruter

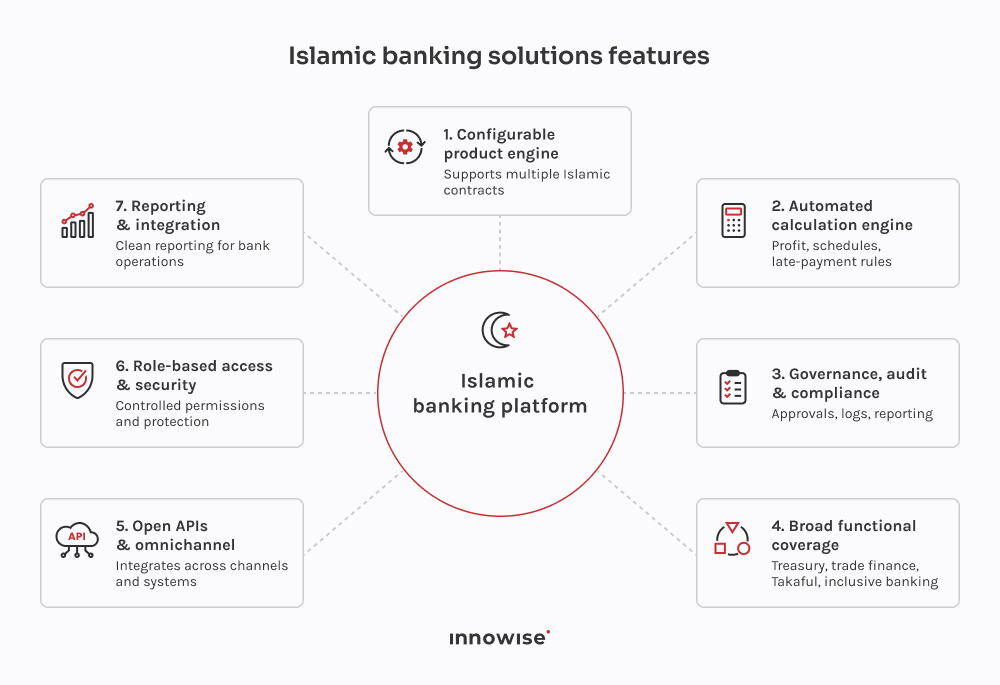

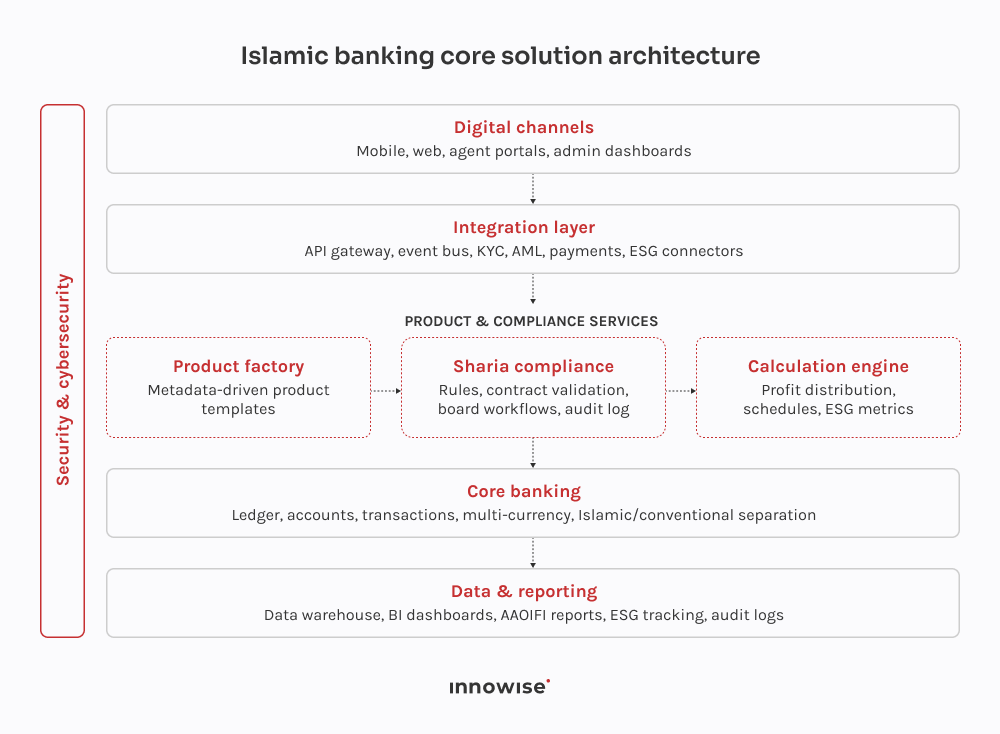

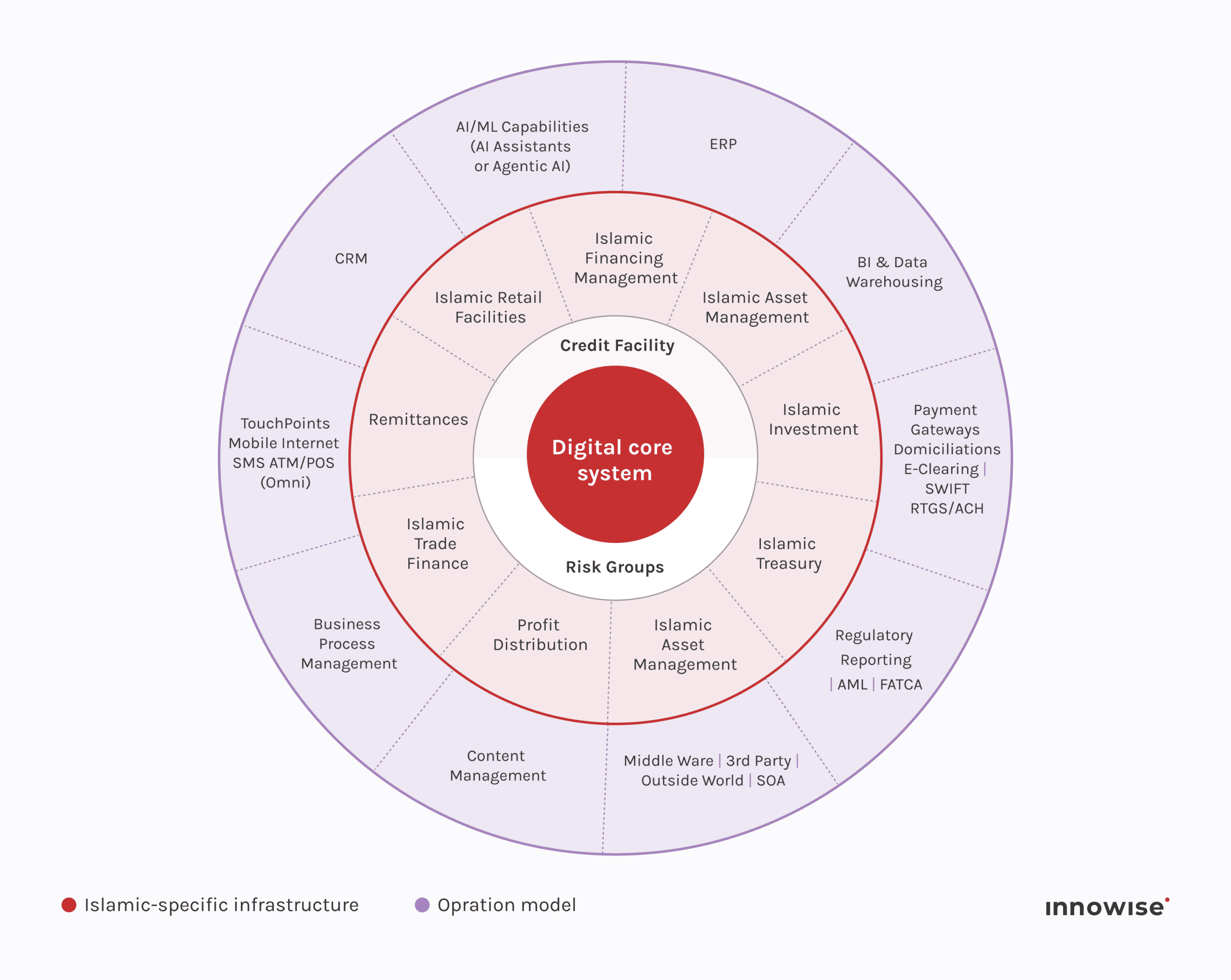

Un logiciel de banque islamique est un système spécialisé qui gère des produits financiers conformes à la charia. Il s'articule autour de structures contractuelles telles que le commerce, le crédit-bail, le partenariat et l'investissement, et intègre une validation de la conformité à chaque étape.

Merci !

Votre message a été envoyé.

Nous traiterons votre demande et vous contacterons dès que possible.