Einstellen

Einstellen

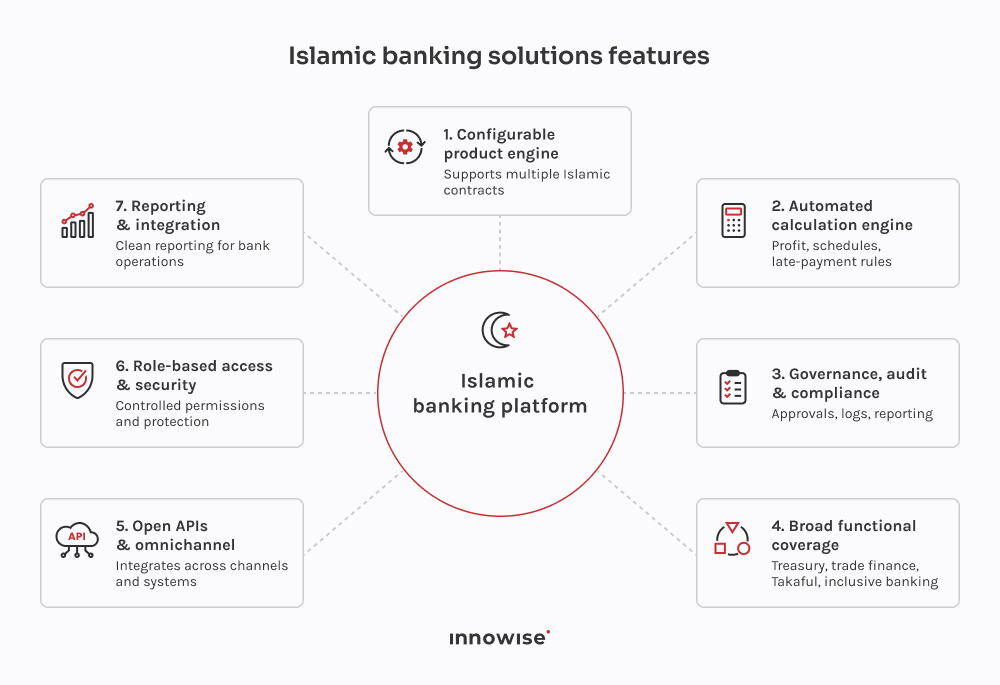

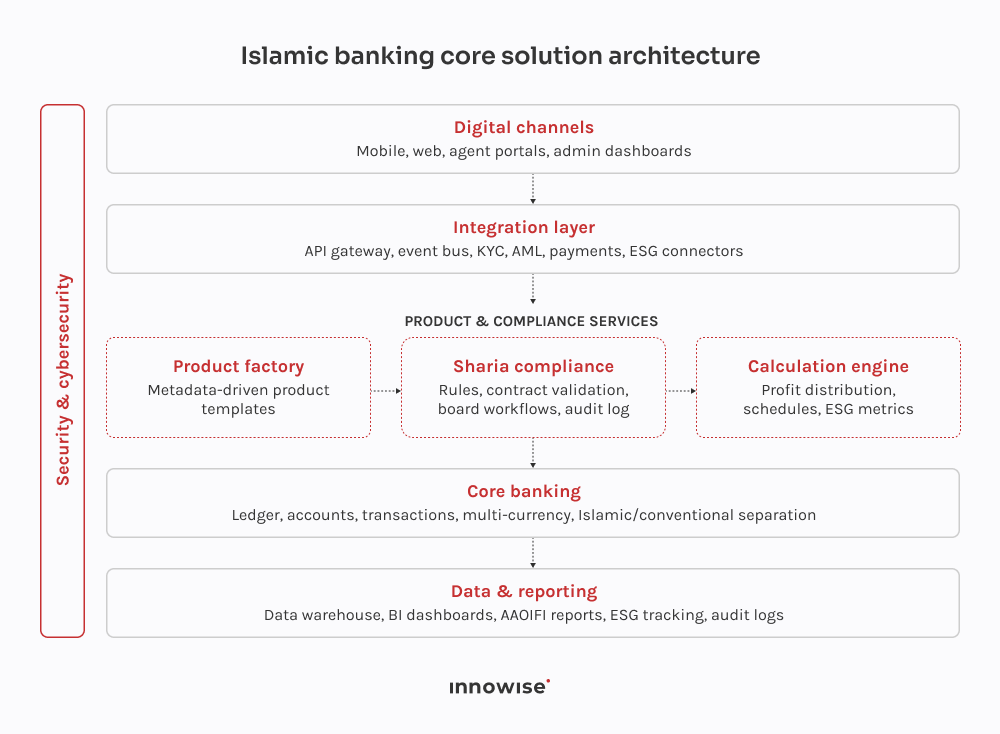

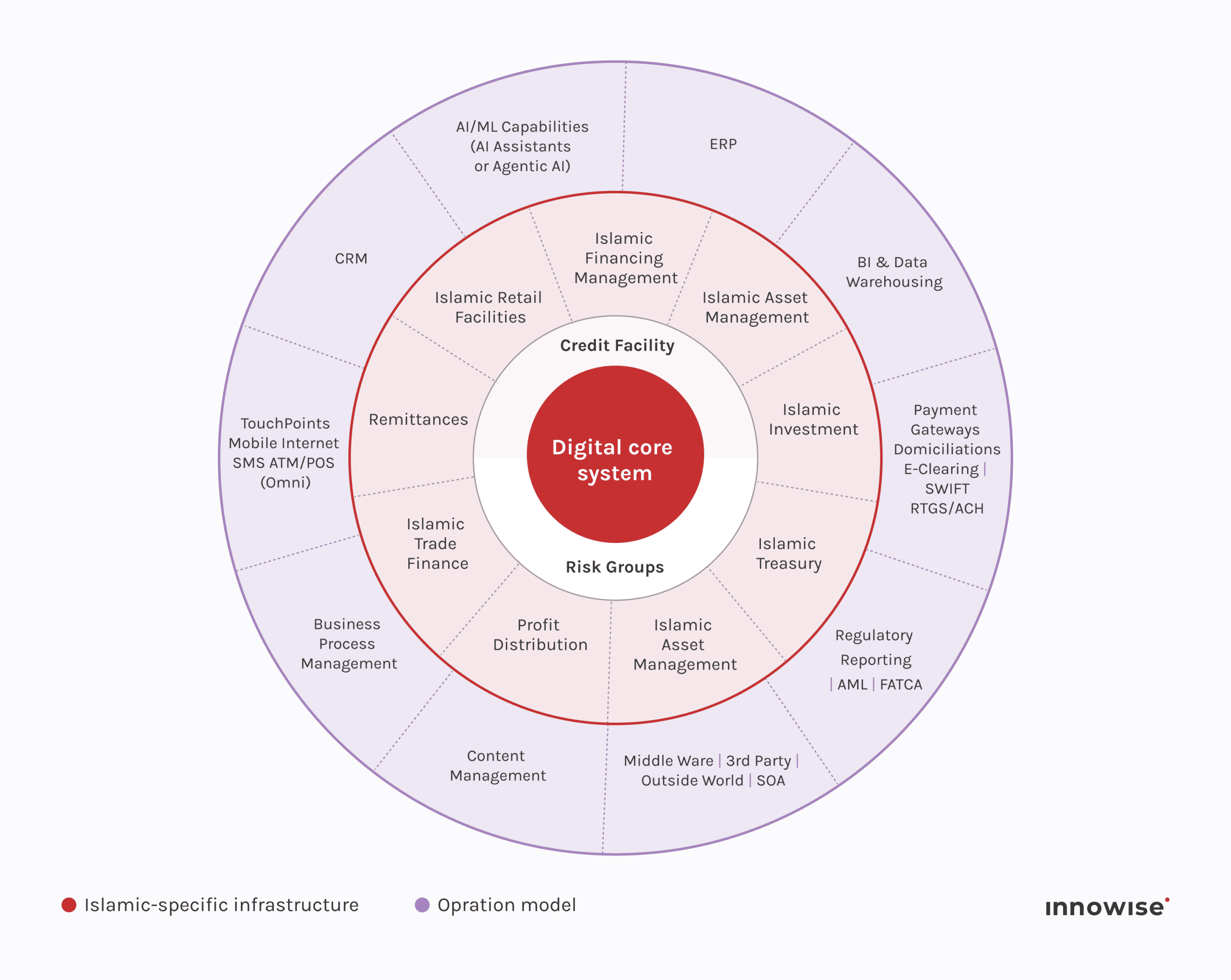

Software für islamisches Bankwesen ist ein spezialisiertes System zur Verwaltung schariakonformer Finanzprodukte. Es basiert auf vertragsbasierten Strukturen wie Handel, Leasing, Partnerschaften und Investitionen und verfügt über integrierte Compliance-Prüfungen in jedem Schritt.

Vielen Dank!

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.