Anlita oss

Anlita oss

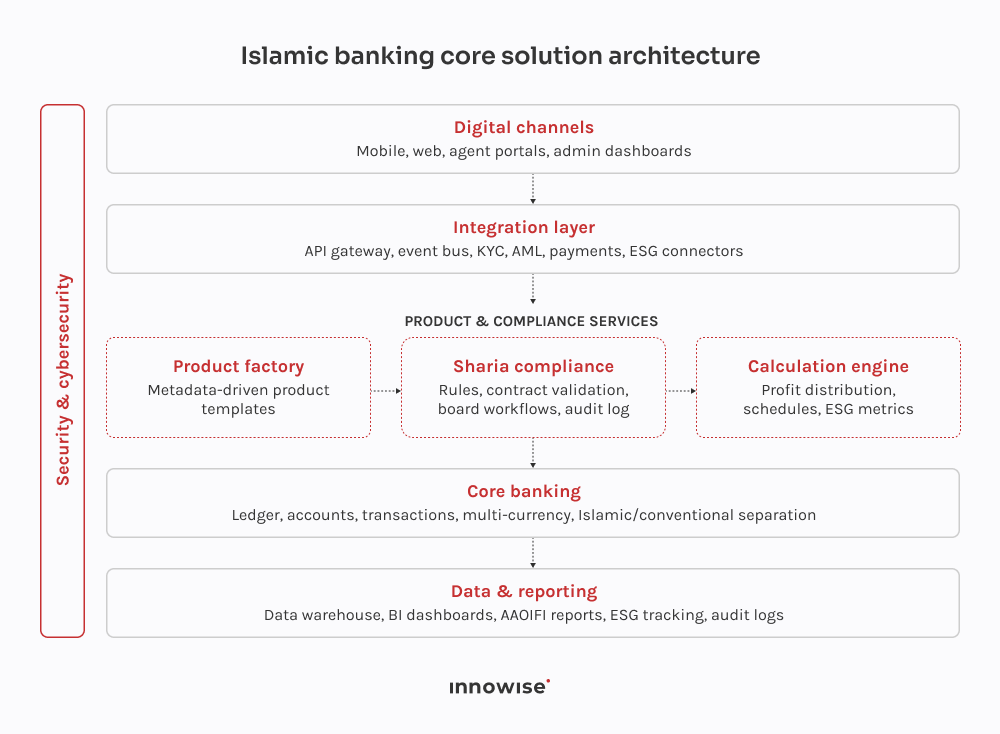

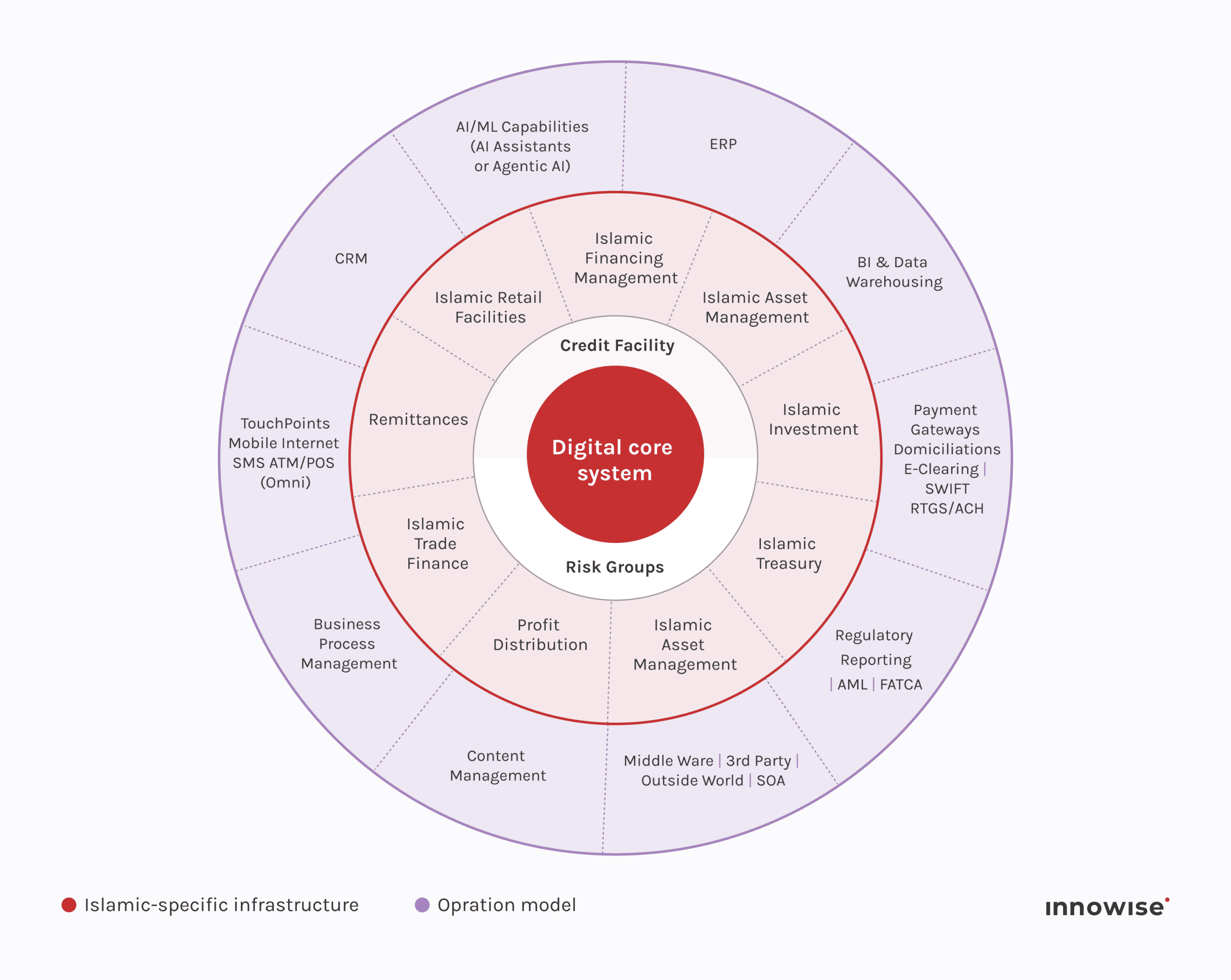

Programvara för islamisk bankverksamhet är ett specialiserat system som hanterar finansiella produkter som uppfyller sharia-kraven. Systemet är uppbyggt kring avtalsbaserade strukturer såsom handel, leasing, partnerskap och investeringar, med inbyggd kontroll av regelefterlevnad i varje steg.

Tack!

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.