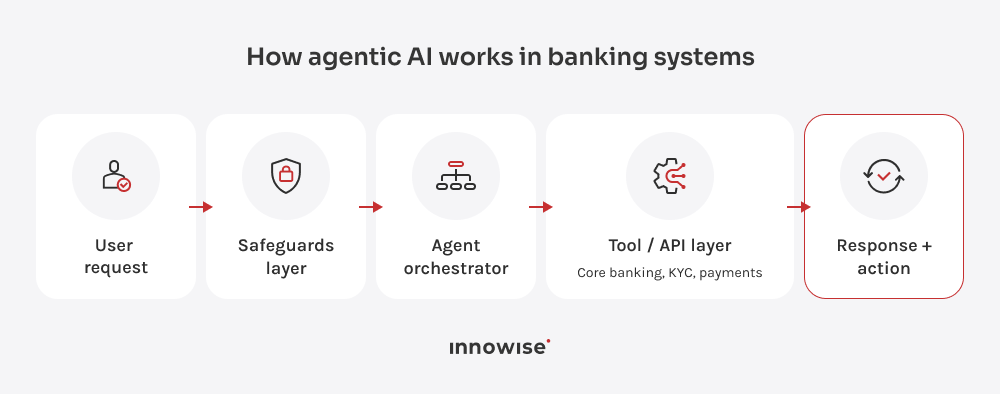

Das KYC-Beispiel verdeutlicht den Kernpunkt: Agentenbasierte KI im Bankwesen erfordert Kontrollen, Haltepunkte und eine Überprüfung durch Menschen, wenn das Risiko oder die Bankvorschriften dies erfordern. Ohne diese Funktionen hat man lediglich einen Chatbot mit einem schickeren Namen.

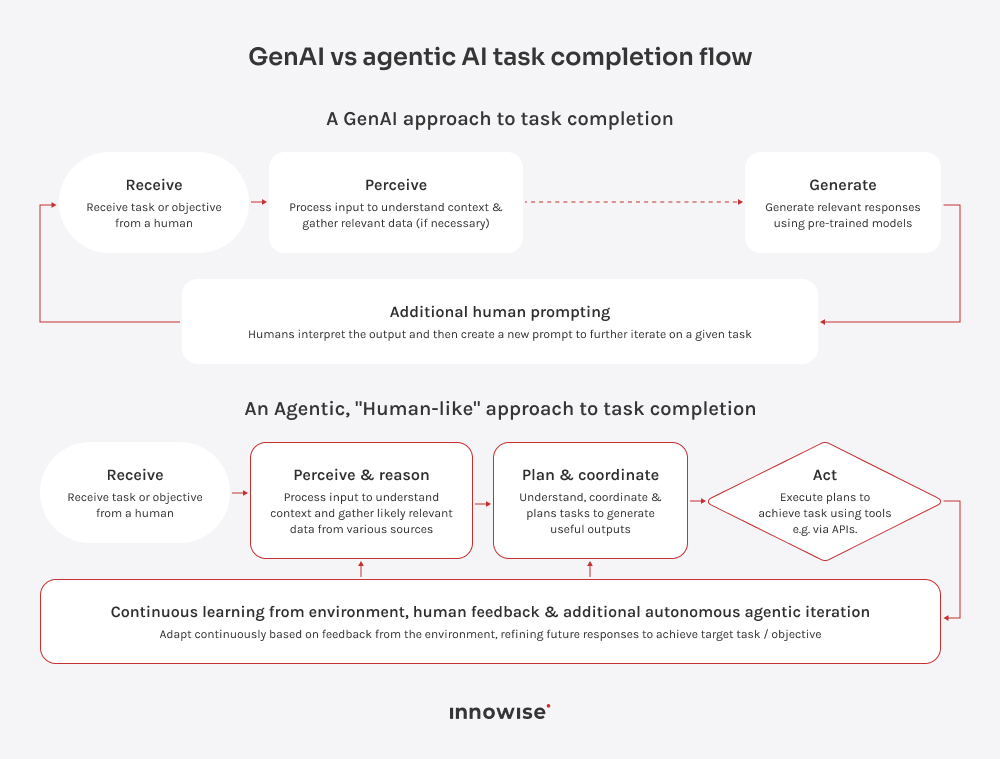

Persistenter Zustand

Bankgeschäfte laufen selten in einem einzigen, reibungslosen Vorgang ab. Nehmen wir zum Beispiel einen Hypothekenantrag: Ein Kunde lädt Gehaltsnachweise hoch, unterbricht den Vorgang und kehrt einige Tage später mit einem Kontoauszug und dem fehlenden Formular zurück. Ein KI-Agent knüpft an den zuletzt abgeschlossenen Schritt an. Er weiß, welche Dokumente bereits geprüft wurden und was noch fehlt. Ihr Team sieht die gesamte Fallhistorie an einem Ort, anstatt sie aus E-Mails, CRM-Notizen und Dokumenten-Uploads zusammenstellen zu müssen.

Tool-Orchestrierung

Ein Bankmitarbeiter muss die Systeme in der richtigen Reihenfolge nutzen. Bei einer grenzüberschreitenden Zahlung muss der Mitarbeiter möglicherweise die Angaben zum Empfänger, den Kontostand, das Zahlungslimit, den Wechselkurs und die Gebühren überprüfen, bevor er die Zahlung ausführt. Die Sanktionsprüfung erfolgt stets separat als vorgeschriebener Compliance-Schritt.

Fehlen Zahlungsangaben, wird der Vorgang unterbrochen. Übersteigt die Zahlung das Limit, wird sie zur Überprüfung weitergeleitet. Stellt die Sanktionsprüfung eine mögliche Übereinstimmung fest, entscheidet nicht der Sachbearbeiter darüber, ob die Zahlung fortgesetzt werden kann. Stattdessen wird der Vorgang unterbrochen und der Fall an einen Compliance-Spezialisten weitergeleitet. Ein Chatbot könnte dem Kunden mitteilen:, “Ihre Zahlung wird gerade bearbeitet.” Der Sachbearbeiter prüft die erforderlichen Systeme und leitet den Fall weiter, sobald er genehmigt ist.

Mehrstufiges Schlussfolgern

Manche Entscheidungen im Bankwesen erfordern mehrere kleinere Überprüfungen im Verlauf des Prozesses. Die Kreditgenehmigung ist ein gutes Beispiel dafür. Der Sachbearbeiter prüft Aspekte wie Einkommen, Bonität, bestehende Schulden, hochgeladene Dokumente, Produktregeln und etwaige fehlende Informationen. Wenn alles in Ordnung ist, verläuft der Prozess zügig. Bei Unstimmigkeiten muss der Sachbearbeiter genauer hinschauen. Wenn Informationen fehlen oder das Schuldenprofil ungewöhnlich erscheint, fasst der Sachbearbeiter das Problem zusammen und leitet den Fall an einen Kreditprüfer weiter. Der Kreditprüfer trifft zwar weiterhin die endgültige Entscheidung, verfügt nun aber über eine übersichtlichere Akte zur Prüfung.

Eingeschränkter Werkzeugeinsatz

Agentische KI für den Kundenservice im Bankwesen kann nicht allein auf der Grundlage des Vorschlags des Modells handeln. Der Agent bereitet den nächsten Schritt vor, doch jede Aktion durchläuft weiterhin externe Kontrollinstanzen, bevor sie das Bankensystem erreicht. Das Gateway überprüft Berechtigungen, Limits, AML-Flagge und Regeln für die manuelle Genehmigung.

Bei Kundendaten verhält es sich genauso. Bei einer abgelehnten Kartenzahlung benötigt der Mitarbeiter möglicherweise die Fall-ID, den Transaktionsstatus und die letzten vier Ziffern der Kartennummer. Die vollständige Kartennummer, ein Reisepass-Scan, Einkommensunterlagen oder die gesamte Historie sind nicht erforderlich. Wenn der Fall risikobehaftet ist, stoppt die Kontrollinstanz den Ablauf und leitet ihn an das zuständige Team weiter, zusammen mit einer Aufzeichnung darüber, was der Sachbearbeiter geprüft hat und warum der Vorgang gestoppt wurde.

Einstellen

Einstellen