Nous recruter

Nous recruter

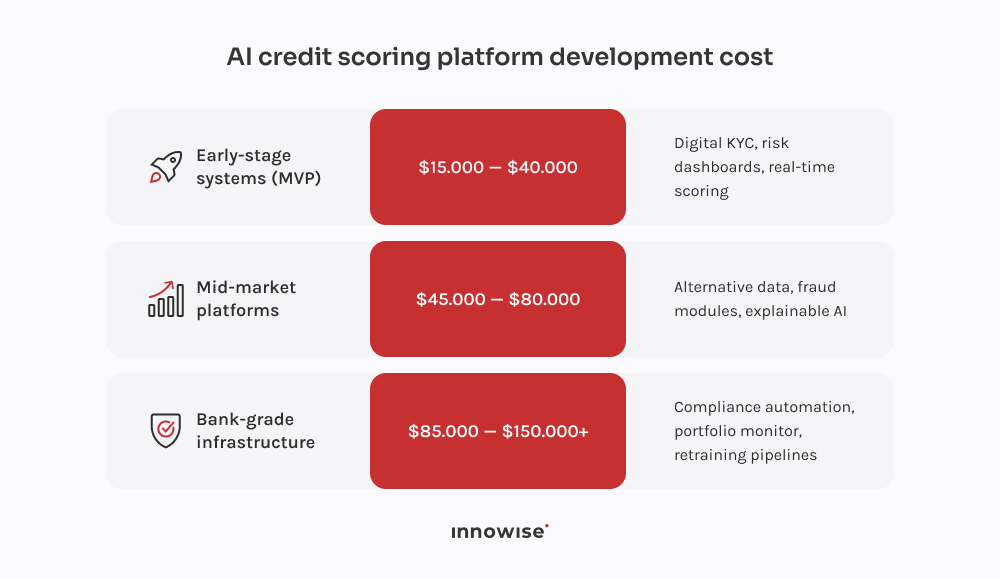

Il utilise d'autres signaux de données pour évaluer la capacité de remboursement à court terme, à savoir le loyer, les factures de téléphone et les flux de trésorerie.

Merci !

Votre message a été envoyé.

Nous traiterons votre demande et vous contacterons dès que possible.