Merci !

Votre message a été envoyé.

Nous traiterons votre demande et vous contacterons dès que possible.

Le formulaire a été soumis avec succès.

Vous trouverez de plus amples informations dans votre boîte aux lettres.

Sélection de la langue

Les technologies modernes ont grandement facilité les transferts d'argent. Aujourd'hui, il suffit d'appuyer sur quelques boutons pour faire des achats dans le monde entier.

Et il n'y a pas que les startups FinTech et les plateformes de commerce électronique qui proposent des expériences plus pratiques. Les banques traditionnelles cherchent également des moyens de transformer le paysage des transactions monétaires, en simplifiant et en révolutionnant la façon dont nous gérons l'argent.

Mais le domaine n'est pas sans défis. Aujourd'hui, nous nous penchons sur les mécanismes, les défis et les innovations qui façonnent les transactions P2P dans le monde entier.

Avant d'aborder des idées plus complexes, voyons comment fonctionnent les transactions P2P. Contrairement à ce que l'on pourrait croire, il ne s'agit pas simplement de prélever de l'argent sur un compte bancaire pour le verser sur l'autre.

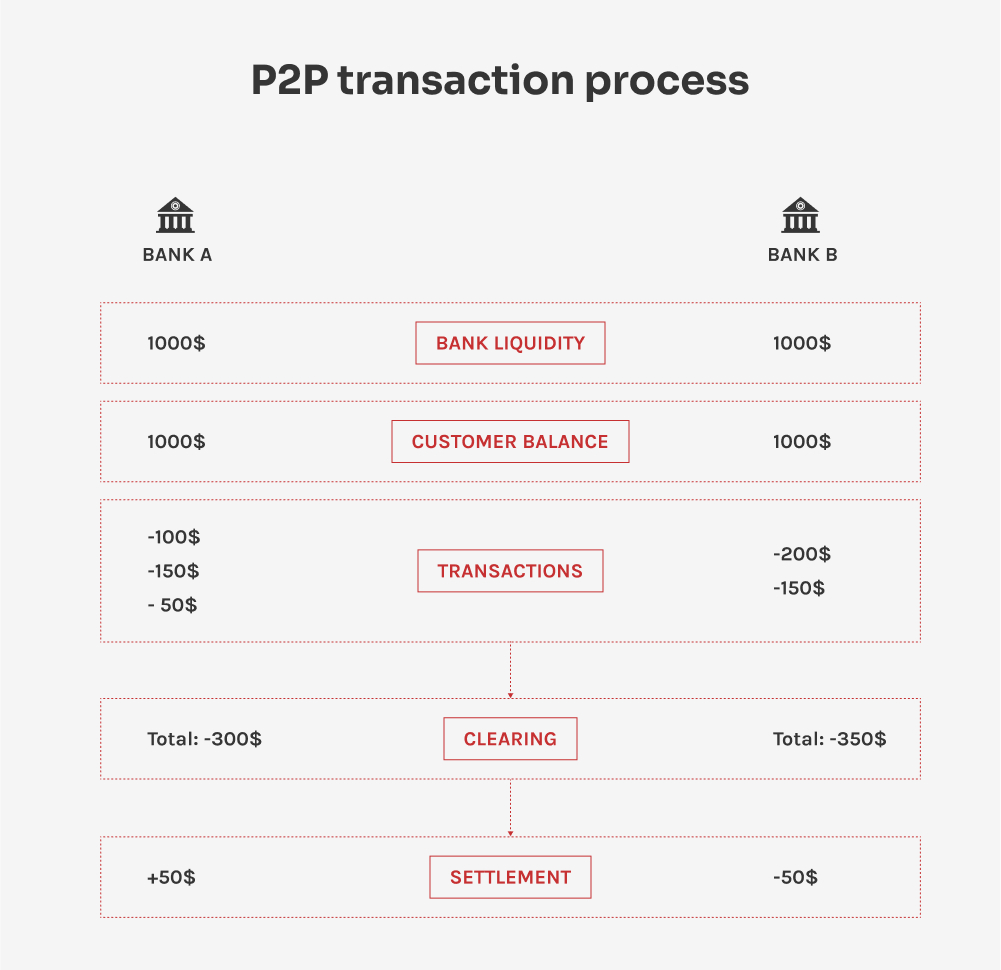

Les transactions P2P (peer-to-peer) représentent un échange direct de fonds entre individus (pairs), sans passer par les intermédiaires financiers traditionnels. Le processus comprend deux parties : la compensation et le règlement, qui permettent de conserver des enregistrements clairs des transactions et de transférer avec précision des fonds provenant d'innombrables transactions effectuées tout au long de la journée.

La compensation est le processus de validation des détails des transactions, qui comprend la vérification de l'identité, les contrôles de liquidité et l'agrégation des données. Étant donné que les banques traitent de nombreuses transactions sur une période donnée, la plupart d'entre elles sont consolidées en un montant unique au cours du processus de compensation. Voyons cela plus en détail :

Disposant de toutes les informations nécessaires, les banques peuvent échanger des fonds. Ce processus s'appelle le règlement, dans le cadre duquel les banques utilisent les données agrégées des transactions sur une période donnée et échangent simplement la différence de ces transactions. Il se déroule en plusieurs étapes :

L'échange d'informations entre banques et autres les institutions financières est facilitée par l'infrastructure technologique avancée. De nombreuses grandes organisations utilisent SWIFT - The Society for Worldwide Interbank Financial Telecommunication - pour transmettre des rapports de transaction de manière sécurisée et standardisée.

Cependant, plusieurs pays ont développé leurs propres systèmes pour les transactions P2P, reflétant ainsi les demandes uniques du marché et les environnements réglementaires. Par exemple, le système UPI en Inde permet des transferts P2P instantanés via des plateformes mobiles.

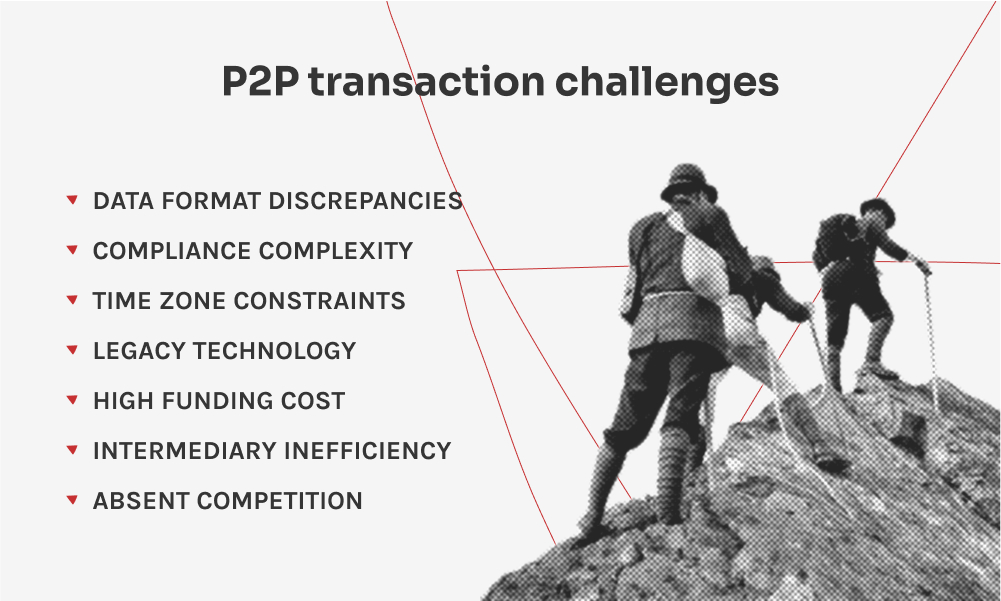

Comme nous pouvons le constater, la compensation et le règlement comprennent un grand nombre d'informations circulant entre les acteurs. La nature complexe de ces processus est à l'origine de nombreux problèmes liés aux transactions P2P.

Les transactions P2P internationales se heurtent à de nombreux obstacles en raison de la complexité des infrastructures financières mondiales. Les différences entre les technologies et les normes de sécurité des institutions financières à travers le monde contribuent aux problèmes de transaction, augmentant le temps nécessaire pour que les fonds arrivent sur le compte du destinataire et alourdissant la charge de travail des professionnels de la finance. Voici une analyse plus détaillée des principaux défis liés aux transactions P2P :

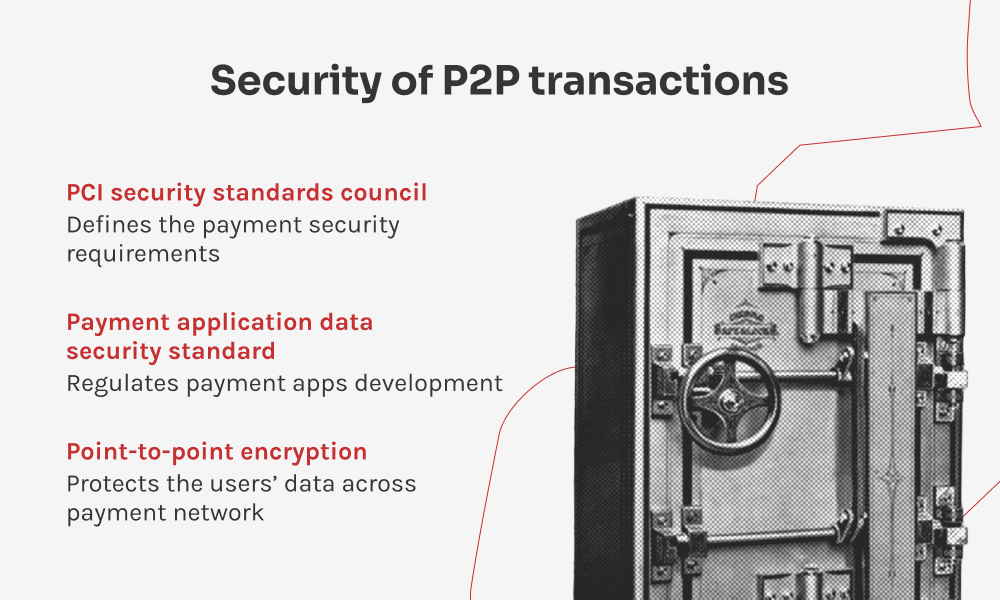

Globalement, l'un des principaux avantages du P2PE pour les commerçants est qu'il réduit considérablement la portée de leur conformité à la norme PCI DSS. Comme les données des titulaires de cartes sont cryptées et ne sont jamais exposées dans leurs systèmes, ils ont moins d'exigences à respecter pour un environnement de paiement sécurisé.

L'évolution des transactions P2P a donné aux utilisateurs divers moyens de transmettre des fonds. Chaque méthode peut se prévaloir de ses propres caractéristiques, cas d'utilisation et commodités, mais elle s'accompagne également de considérations distinctes en matière de sécurité.

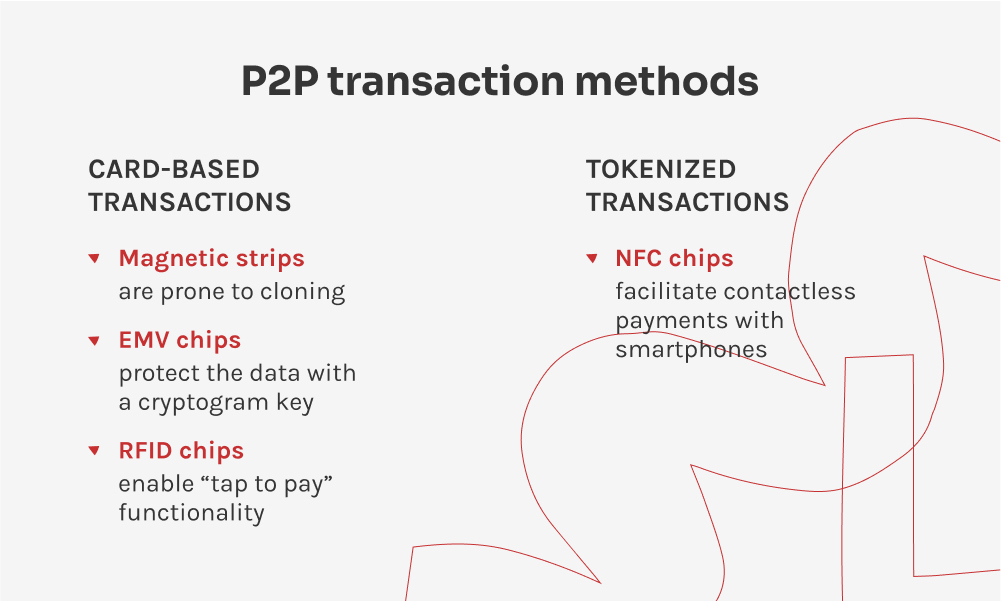

Les cartes font partie des méthodes de paiement sans numéraire les plus pratiques. Au fur et à mesure de leur évolution, les méthodes de stockage et de transmission des données des titulaires de cartes à travers les réseaux des commerçants ont également changé, dans le but de renforcer la sécurité des paiements. Les cartes de paiement stockent les données sur trois supports : la bande magnétique, la puce EMV et la puce RFID.

Les smartphones étant devenus les principaux appareils informatiques d'une grande partie de la planète, les fournisseurs de FinTech cherchent des moyens de rendre la gestion des finances encore plus transparente. La banque en ligne est déjà une évidence pour de nombreuses personnes, mais certaines technologies devenant plus accessibles, le monde des transactions P2P est également en train de rattraper son retard.

Les smartphones et wearables modernes, quel que soit leur budget, sont équipés d'une puce NFC (Near Field Communication) intégrée à la carte mère. Cette puce permet la transmission de données à proximité immédiate entre les appareils, tout comme les puces RFID que l'on trouve sur les cartes de débit et de crédit. Ce matériel a ouvert la voie à l'adoption des transactions par jetons, et les utilisateurs peuvent désormais se passer complètement de leurs cartes et régler leurs achats en touchant simplement le terminal du point de vente à l'aide de leur smartphone ou de leur montre.

Parmi les systèmes de paiement par jetons les plus populaires, on trouve Apple Pay et Google Pay. Toutefois, de nombreuses sociétés FinTech et banques régionales proposent leurs solutions principalement sur Android, car ce système ne restreint pas l'accès à la NFC pour les applications tierces. Avec les transactions tokenisées, les utilisateurs créent un clone de leur carte de crédit stocké sur leur téléphone ou leur wearable. Chaque transaction se voit attribuer un jeton unique et crypté, ce qui garantit que les données réelles de la carte ne sont pas communiquées au commerçant.

Il y a aussi l'autre aspect des transactions peer-to-peer. Technologie des points de vente (POS) a connu d'importantes innovations technologiques ces dernières années : les systèmes de point de vente matériels se sont développés pour prendre en charge une variété croissante d'options de paiement, et les paiements sans contact sur des solutions COTS (Commercial Off-The-Shelf), également connues sous le nom de CPoC, sont apparus comme une alternative. Ces innovations ont transformé la manière dont les entreprises effectuent leurs transactions et interagissent avec leurs clients.

Les points de vente matériels sont des appareils distincts destinés à recevoir et à valider les informations relatives aux transactions. Au fil des ans, ils ont acquis plusieurs composants matériels qui leur permettent de recevoir des paiements provenant de sources multiples : des lecteurs de bande pour interagir avec les bandes magnétiques, des lecteurs EMV pour reconnaître les puces EMV et des puces NFC pour recevoir des transactions par jeton à partir de smartphones et d'objets portatifs. L'inconvénient des TPV matériels est le coût de l'ensemble du système : il va de $20 à $1000 pour un appareil individuel et de $260 à $3400 pour le kit de l'appareil. En outre, le logiciel qui gère l'ensemble doit également être acheté pour un montant supérieur à $400.

Les solutions CPoC sont des systèmes de point de vente basés sur des logiciels qui offrent un bon rapport coût-efficacité, mais dont les besoins en matière de sécurité et de conformité varient. Le concept consiste à utiliser un appareil distinct, comme une tablette ou un téléphone, sur lequel est installé un logiciel dédié au traitement des transactions. Une puce NFC est utilisée pour lire les transactions par jeton, tandis que les paiements par carte de crédit nécessitent un lecteur de carte séparé qui se fixe à l'appareil.

Les TPV basés sur des logiciels sont facilement intégrables, ce qui permet aux détaillants de construire leur écosystème de paiement avec des capacités de paiement sans contact à un coût initial moindre. Ils peuvent également bénéficier de vastes options de personnalisation et d'une prise en charge des paiements en déplacement.

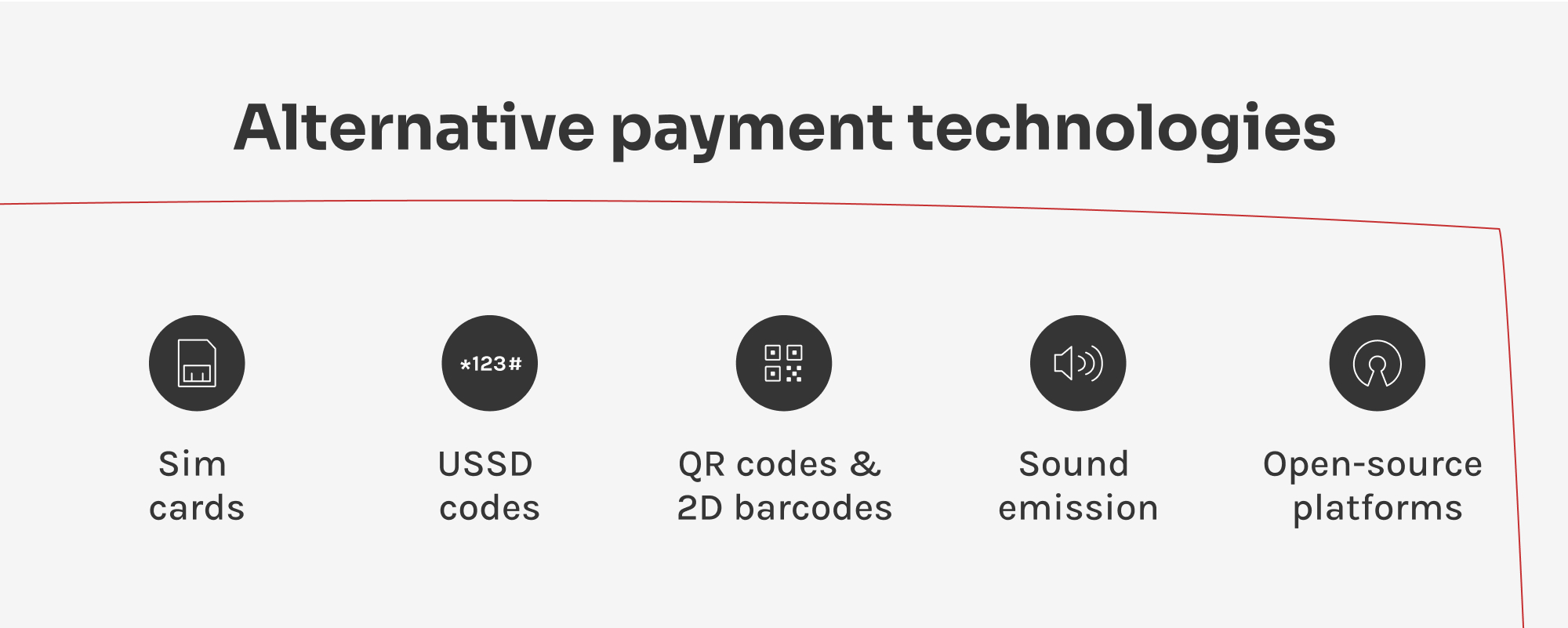

Les fournisseurs FinTech ont également développé des méthodes de paiement alternatives pour répondre aux divers besoins et préférences des utilisateurs. Ces méthodes offrent des moyens innovants d'effectuer des transactions, en tirant parti de la technologie pour rendre les paiements plus pratiques et plus accessibles.

Dans certaines régions, les téléphones mobiles utilisent les cartes SIM comme des puces EMV virtuelles pour les transactions. Les utilisateurs peuvent charger les détails de leur carte de paiement sur la carte SIM et effectuer des paiements sans contact en tapant leur smartphone sur les terminaux de point de vente compatibles.

L'USSD (Unstructured Supplementary Service Data) est un protocole qui permet aux utilisateurs d'accéder à des services par le biais de menus textuels sur leurs téléphones mobiles. Les utilisateurs peuvent initier des paiements, vérifier des soldes et effectuer d'autres opérations financières en envoyant des codes USSD. Cette méthode permet d'effectuer des transactions sans connexion internet, ce qui est crucial dans les zones moins connectées.

Les codes QR et les codes-barres sont largement utilisés pour les paiements dans de nombreux pays asiatiques. Les clients scannent le code affiché par le commerçant à l'aide de leurs applications bancaires mobiles ou d'autres applications de paiement pour initier des transactions. Il s'agit d'une alternative plus accessible aux transactions par jetons : alors que ces dernières nécessitent une puce NFC pour initier une transaction, ce que de nombreux smartphones n'ont pas, il suffit d'un appareil photo pour scanner le code QR. En utilisant les codes QR et les codes-barres, les fournisseurs de logiciels de paiement couvrent une base d'utilisateurs plus large.

Les méthodes de paiement basées sur le son utilisent des sons ultrasoniques ou audibles émis par des appareils pour transmettre des informations de paiement. Les utilisateurs peuvent effectuer des paiements en plaçant leur smartphone à proximité de l'appareil émetteur. Cette technologie émergente est utile dans les zones où la pénétration des smartphones est faible.

Les plateformes open-source, comme la plateforme de paiement Mifos, sont conçues pour permettre aux organisations de mettre en place et de gérer rapidement leurs opérations financières, en offrant aux clients une expérience de transaction P2P rationalisée. Contrairement aux systèmes financiers traditionnels, qui impliquent souvent des processus d'intégration longs et complexes, les plateformes open-source peuvent être mises en œuvre rapidement. En s'appuyant sur des logiciels développés par la communauté, les organisations peuvent éviter les frais élevés des systèmes propriétaires.

Les transactions de pair à pair continuent d'évoluer pour rester pertinentes dans le domaine dynamique de la finance orientée vers le consommateur. Des transferts internationaux basés sur SWIFT aux solutions FinTech innovantes, les méthodes continuent de s'adapter pour offrir aux clients des moyens pratiques de payer et d'échanger de l'argent.

D'un autre côté, le monde de la finance a réalisé des investissements importants dans son infrastructure pour prévenir la fraude. La formation continue, l'établissement de normes de sécurité actualisées et les technologies telles que le cryptage ont permis de faire des progrès dans la sécurisation des fonds des clients. Néanmoins, il est essentiel de rester à l'affût des nouvelles vulnérabilités dans cette course aux armements pour garantir la sécurité de l'environnement financier. À mesure que la technologie progresse, l'évolution continue des systèmes financiers rendra les transactions P2P et les services financiers plus accessibles, plus sûrs et plus efficaces.

Les transactions P2P sont passées de l'échange direct de fonds à des transferts facilités par voie numérique. L'avènement de la technologie a permis d'effectuer des transactions instantanées et globales sans avoir recours aux intermédiaires bancaires traditionnels. Des innovations telles que la blockchain et les applications de paiement mobile ont encore rationalisé le processus, rendant les transactions P2P plus sûres, plus efficaces et plus accessibles à un public plus large.

Le Conseil des normes de sécurité du PCI joue un rôle essentiel dans l'amélioration de la sécurité des données des titulaires de cartes dans le monde entier. Il élabore et applique des normes, telles que la norme PCI DSS (Payment Card Industry Data Security Standard), afin que toutes les entités qui traitent, stockent ou transmettent des informations relatives aux cartes de crédit maintiennent un environnement sécurisé.

Les futures tendances en matière de transactions P2P susceptibles de façonner cette évolution comprennent l'utilisation accrue de la technologie blockchain pour une sécurité et une transparence renforcées, une plus grande intégration de l'IA et de l'apprentissage automatique pour la détection des fraudes, et l'expansion des solutions de paiement mobile. En outre, l'essor des monnaies numériques et des monnaies numériques des banques centrales (CBDC) pourrait offrir de nouvelles voies pour les transactions P2P, réduisant encore la dépendance à l'égard des systèmes bancaires traditionnels.

Pour rester en sécurité lors des transactions P2P, les consommateurs et les entreprises devraient utiliser en priorité des plateformes de confiance qui mettent en œuvre des mesures de sécurité solides, telles que le cryptage et l'authentification à deux facteurs. La mise à jour régulière des logiciels, la vigilance face aux attaques de phishing et l'utilisation de mots de passe forts sont également des pratiques cruciales. En outre, il est essentiel que les entreprises et les développeurs de logiciels soient informés des dernières recommandations en matière de sécurité fournies par le Conseil des normes de sécurité PCI.

Directeur du Delivery et Responsable du Centre de Compétences

Siarhei est spécialisé dans la gestion d'environnements réglementaires à forts enjeux et d'obstacles complexes à la livraison. Il transforme les exigences commerciales abstraites en architectures sûres et évolutives, en veillant à ce que chaque projet soit techniquement solide et à l'épreuve des évolutions du marché.

Notez cet article :

4.8/5 (45 commentaires)

Votre message a été envoyé.

Nous traiterons votre demande et vous contacterons dès que possible.