Tack!

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.

Formuläret har skickats in framgångsrikt.

Ytterligare information finns i din brevlåda.

Modern teknik har gjort det mycket enklare att överföra pengar - nu är det bara att trycka på ett par knappar för att handla globalt.

Och det är inte bara FinTech-startups och e-handelsplattformar som erbjuder bekvämare upplevelser. Äldre banker försöker också hitta sätt att förändra landskapet för monetära transaktioner, förenkla och revolutionera hur vi hanterar pengar.

Men området är inte utan utmaningar. Så idag går vi igenom det hela - de mekanismer, utmaningar och innovationer som formar P2P-transaktioner världen över idag.

Innan vi pratar om mer komplexa idéer, låt oss se hur P2P-transaktioner fungerar. I motsats till den logiska uppfattningen är det mer komplicerat än att bara ta pengar från ett bankkonto och placera dem på ett annat.

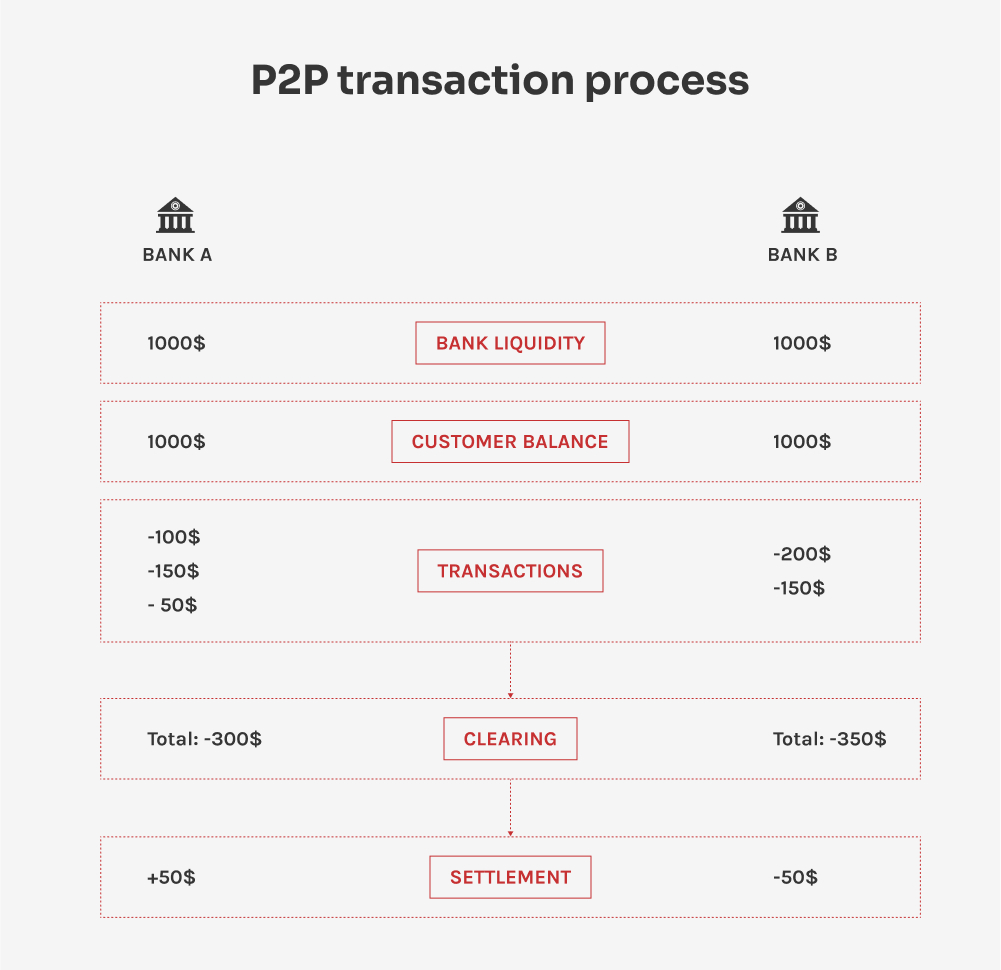

P2P, eller peer-to-peer-transaktioner, innebär ett direkt utbyte av pengar mellan individer (peers), utan traditionella finansiella mellanhänder. Processen består av två delar: clearing och avveckling, som hjälper till att hålla tydliga register över transaktioner och korrekt överföra medel från otaliga transaktioner som sker under dagen.

Clearing är processen för att validera transaktionsuppgifter, vilket inkluderar identitetsverifiering, likviditetskontroller och dataaggregering. Eftersom bankerna hanterar många transaktioner under en viss tidsperiod konsolideras de flesta av dem till ett enda belopp under clearingprocessen. Låt oss bryta ner det mer i detalj:

När bankerna har all nödvändig information kan de växla pengar. Denna process kallas avveckling, där bankerna använder aggregerade transaktionsdata under en viss period och bara utbyter mellanskillnaden för dessa transaktioner. Det sker genom flera steg:

Utbyte av information mellan banker och andra finansiella institutioner underlättas av den avancerade tekniska infrastrukturen. Många stora organisationer använder SWIFT - The Society for Worldwide Interbank Financial Telecommunication - för att leverera transaktionsrapporter på ett säkert och standardiserat sätt.

Olika länder har dock utvecklat sina egna system för P2P-transaktioner, vilket återspeglar unika marknadskrav och regleringsmiljöer. UPI-systemet i Indien möjliggör till exempel omedelbara P2P-överföringar via mobila plattformar.

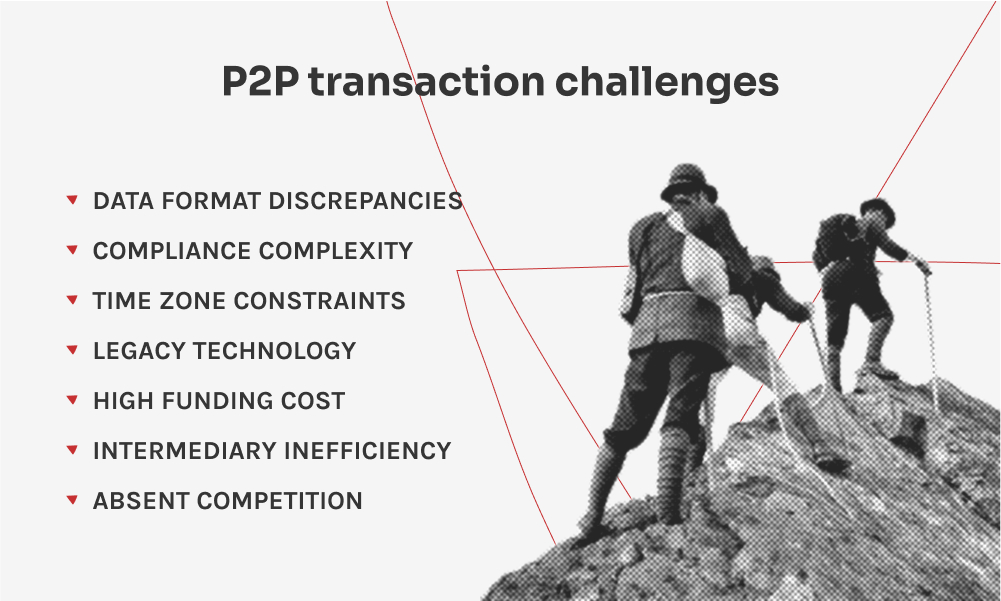

Som vi kan se innehåller clearing och avveckling en hel del information som flödar mellan aktörerna. Den komplexa karaktären hos dessa processer är orsaken till många problem med P2P-transaktioner.

Internationella P2P-transaktioner stöter på många problem på grund av komplexa globala finansiella infrastrukturer. Skillnaderna i teknik och säkerhetsstandarder mellan olika finansinstitut världen över bidrar till transaktionsproblem, ökar den tid det tar för pengarna att nå mottagarens konto och ökar arbetsbelastningen för finanspersonal. Här är en mer detaljerad sammanställning av de största utmaningarna för P2P-transaktioner:

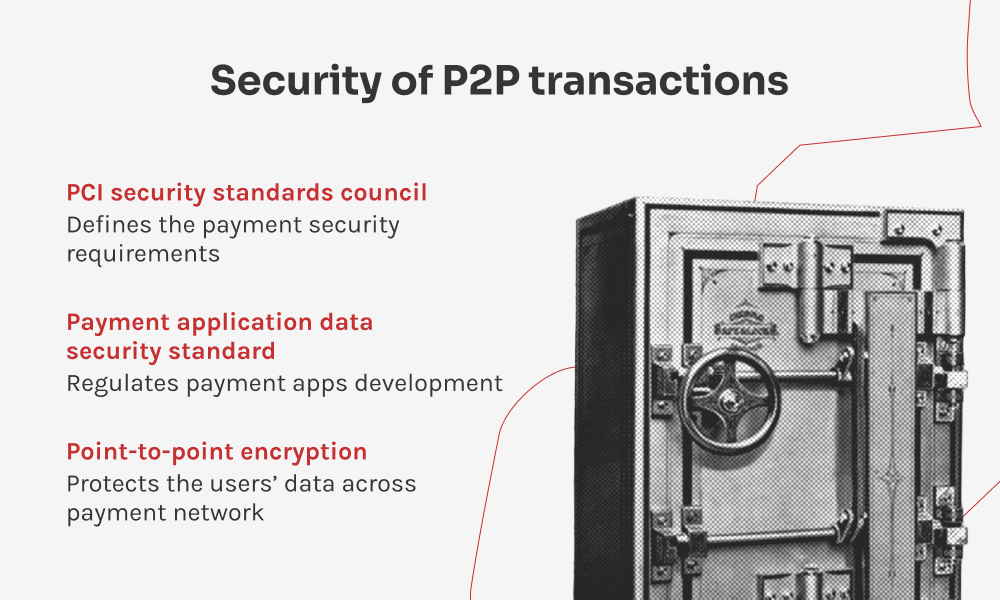

En av de största fördelarna med P2PE för handlare är att det avsevärt minskar omfattningen av deras PCI DSS-efterlevnad. Eftersom kortinnehavarnas uppgifter är krypterade och aldrig exponeras i deras system behöver de uppfylla färre krav för en säker betalningsmiljö.

Utvecklingen av P2P-transaktioner har gett användarna olika sätt att överföra pengar. Varje metod kan skryta med sin egen uppsättning funktioner, användningsområden och bekvämligheter, men de kommer också med tydliga säkerhetsöverväganden.

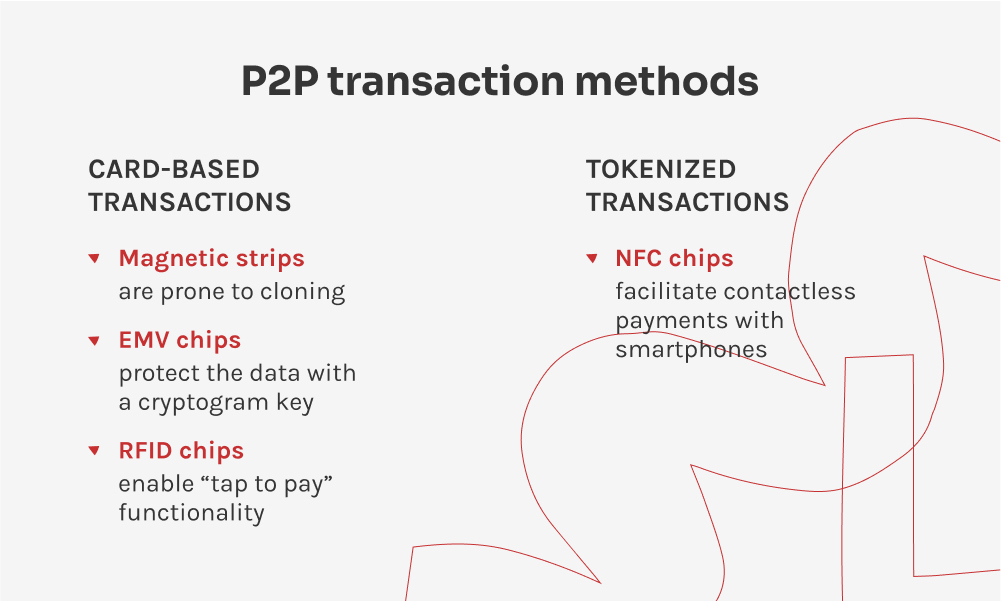

Kort är bland de bekvämaste kontantlösa betalningsmetoderna. I takt med att de fortsatte att utvecklas förändrades också sätten att lagra och överföra kortinnehavardata över handlarnas nätverk, i syfte att stärka betalningssäkerheten. Betalkorten lagrar uppgifterna på tre bärare: magnetremsa, EMV-chip och RFID-chip.

Smartphones har blivit den primära datorenheten för en betydande del av världen, och FinTech-leverantörerna letar efter sätt att göra det ännu smidigare att hantera sina finanser. Onlinebanking är redan en självklarhet för många människor, men i takt med att vissa tekniker blir mer tillgängliga kommer även P2P-transaktioner i kapp.

Moderna smartphones och wearables i nästan alla prisklasser har ett NFC-chip (Near Field Communication) inbyggt i moderkortet. Det möjliggör dataöverföring i närheten mellan enheter, precis som RFID-chip som du hittar på betal- och kreditkort. Hårdvaran banade väg för användningen av tokeniserade transaktioner, och nu kan användare helt skippa sina kort och betala för saker genom att bara trycka på POS-terminalen med sin smartphone eller klocka.

Bland de mest populära tokeniserade betalningssystemen finns Apple Pay och Google Pay. Många regionala FinTech-företag och banker erbjuder dock sina lösningar främst på Android, eftersom det inte begränsar åtkomsten till NFC för tredjepartsapplikationer. Med tokeniserade transaktioner skapar användarna en klon av sitt kreditkort som lagras på telefonen eller den bärbara enheten. Varje transaktion tilldelas en unik, krypterad token, vilket säkerställer att de faktiska kortuppgifterna inte delas med handlaren.

Det finns också en annan sida av peer-to-peer-transaktioner att tala om. Teknik för försäljningsställen (POS) har sett betydande tekniska innovationer under de senaste åren: POS-system med hårdvara utvecklades för att stödja en växande mängd olika betalningsalternativ, och kontaktlösa betalningar på COTS-lösningar (Commercial Off-The-Shelf), även kända som CPoC, växte fram som ett alternativ. Dessa innovationer har förändrat hur företag genomför transaktioner och interagerar med kunder.

Hårdvaru-POS är separata enheter som är avsedda att ta emot och validera transaktionsinformation. Under årens lopp har de fått flera hårdvarukomponenter som gör att de kan ta emot betalningar från flera källor: bandläsare för att interagera med magnetremsor, EMV-läsare för att känna igen EMV-chip och NFC-chip för att ta emot tokeniserade transaktioner från smartphones och bärbara enheter. Nackdelen med hårdvaru-POS är kostnaden för hela systemet: den varierar från $20 upp till $1000 för en enskild enhet och från $260 till $3400 för enhetssatsen. Dessutom måste programvaran som driver hela systemet köpas för upp till $400.

CPoC-lösningar är mjukvarubaserade POS-system som erbjuder kostnadseffektivitet men varierar i behov av säkerhet och efterlevnad. Konceptet innebär att man använder en separat enhet, t.ex. en surfplatta eller en telefon, med dedikerad programvara installerad som hanterar transaktioner. Ett NFC-chip används för att läsa tokeniserade transaktioner, medan kreditkortsbetalningar kräver en separat kortläsare som fästs på enheten.

Programvarubaserade POS är enkla att integrera så att detaljhandlare kan bygga upp sitt betalningsekosystem med funktioner för kontaktlösa betalningar till en lägre initialkostnad. De kan också dra nytta av omfattande anpassningsalternativ och stöd för betalningar på språng.

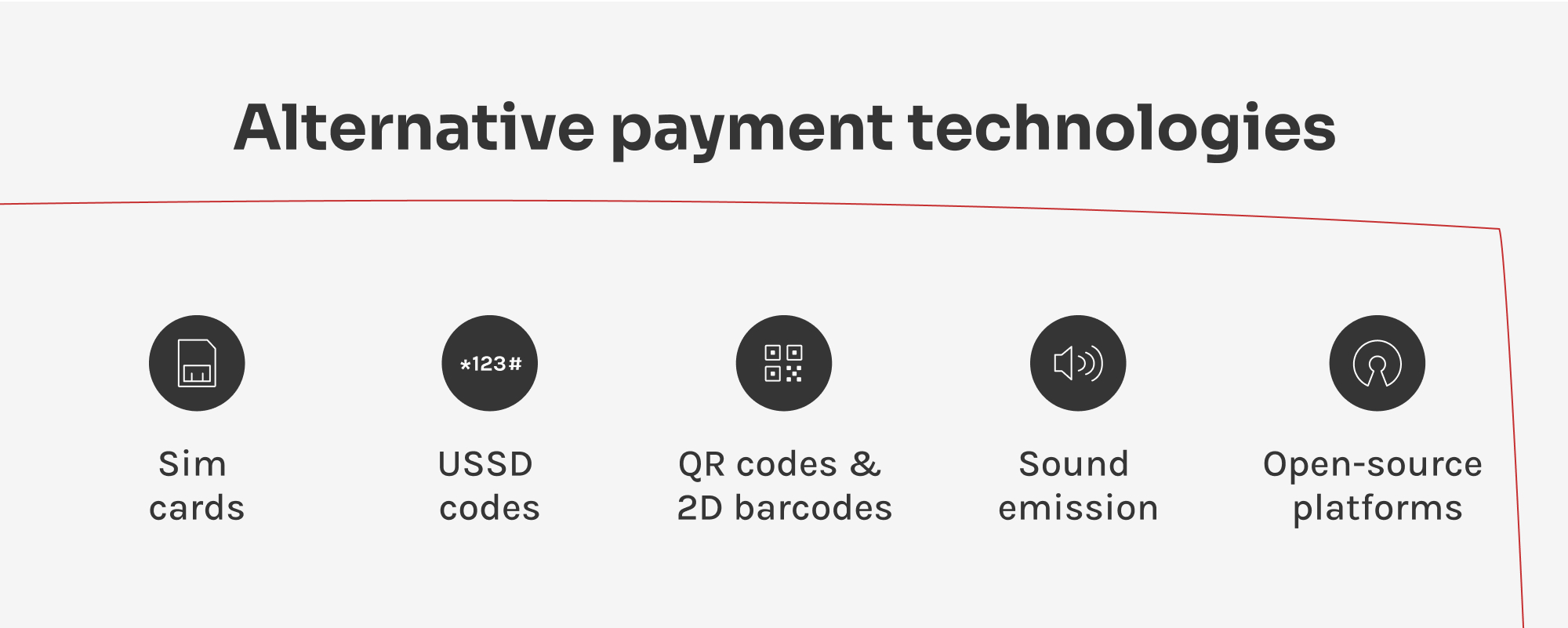

Fintech-leverantörer har också utvecklat alternativa betalningsmetoder för användarnas olika behov och preferenser. Dessa metoder erbjuder innovativa sätt att genomföra transaktioner och utnyttjar teknik för att göra betalningar mer bekväma och tillgängliga.

I vissa regioner använder mobiltelefoner SIM-kort som virtuella EMV-chip för transaktioner. Användarna kan ladda sina betalkortsuppgifter på SIM-kortet och göra kontaktlösa betalningar genom att trycka på sin smartphone på kompatibla POS-terminaler.

USSD (Unstructured Supplementary Service Data) är ett protokoll som ger användare tillgång till tjänster via textbaserade menyer på sina mobiltelefoner. Användare kan initiera betalningar, kontrollera saldon och utföra andra finansiella transaktioner genom att skicka USSD-koder. Metoden möjliggör transaktioner utan internetuppkoppling, vilket är avgörande i områden med sämre uppkoppling.

QR-koder och streckkoder används i stor utsträckning för betalningar i många asiatiska länder. Kunderna skannar koden som visas av handlaren med hjälp av sina mobilbanksappar eller andra betalningsappar för att initiera transaktioner. Det är ett mer lättillgängligt alternativ till tokeniserade transaktioner: medan de kräver ett NFC-chip för att initiera en transaktion, vilket många smartphones kanske inte har, behöver du bara en kamera för att skanna QR-koden. Med hjälp av QR-koder och streckkoder kan leverantörer av betalningsprogram täcka en större användarbas.

Ljudbaserade betalningsmetoder använder ultraljud eller hörbara ljud som avges av enheter för att överföra betalningsinformation. Användarna kan göra betalningar genom att placera sina smartphones i närheten av den sändande enheten. Denna framväxande teknik är användbar i områden med låg smartphonepenetration.

Open source-plattformar, som Mifos-baserade betalningsnav, är utvecklade för att organisationer snabbt ska kunna sätta upp och hantera sin finansiella verksamhet, vilket ger kunderna en strömlinjeformad P2P-transaktionsupplevelse. Till skillnad från traditionella finansiella system, som ofta innebär långa och komplexa integrationsprocesser, kan plattformar med öppen källkod implementeras snabbt. Genom att förlita sig på gemenskapsutvecklad programvara kan organisationer undvika de höga avgifterna för proprietära system.

Peer-to-peer-transaktioner fortsätter att utvecklas för att hålla sig relevanta inom det dynamiska området för konsumentorienterad finansiering. Från SWIFT-baserade internationella överföringar till innovativa FinTech-lösningar - metoderna fortsätter att anpassas för att erbjuda kunderna bekväma sätt att betala och växla pengar.

Å andra sidan har finansvärlden gjort betydande investeringar i sin infrastruktur för att förhindra bedrägerier. Kontinuerlig utbildning, införandet av uppdaterade säkerhetsstandarder och teknik som kryptering har gjort stora framsteg när det gäller att skydda kundernas medel. Att hålla koll på nya sårbarheter i denna kapprustning är dock av största vikt för en säker finansiell miljö. I takt med att tekniken går framåt kommer den fortsatta utvecklingen av finansiella system att göra P2P-transaktioner och finansiella tjänster mer tillgängliga, säkra och effektiva.

P2P-transaktioner har övergått från direkta fondbyten till digitalt underlättade överföringar. Den tekniska utvecklingen har möjliggjort omedelbara, globala transaktioner utan behov av traditionella bankförmedlare. Innovationer som blockkedjor och mobila betalningsappar har ytterligare effektiviserat processen och gjort P2P-transaktioner säkrare, effektivare och mer tillgängliga för en bredare publik.

PCI Security Standards Council spelar en avgörande roll för att förbättra säkerheten för kortinnehavarnas data över hela världen. Det utvecklar och upprätthåller standarder, som PCI DSS (Payment Card Industry Data Security Standard), så att alla enheter som behandlar, lagrar eller överför kreditkortsinformation upprätthåller en säker miljö.

De framtida P2P-transaktionstrender som sannolikt kommer att forma denna utveckling inkluderar ökad användning av blockkedjeteknik för ökad säkerhet och transparens, större integration av AI och maskininlärning för upptäckt av bedrägerier samt expansion av mobila betalningslösningar. Dessutom kan uppkomsten av digitala valutor och digitala centralbanksvalutor (CBDC) erbjuda nya möjligheter för P2P-transaktioner, vilket ytterligare minskar beroendet av traditionella banksystem.

För att vara säkra vid P2P-transaktioner bör konsumenter och företag prioritera att använda tillförlitliga plattformar som implementerar robusta säkerhetsåtgärder, såsom kryptering och tvåfaktorsautentisering. Att regelbundet uppdatera programvaran, hålla utkik efter nätfiskeattacker och använda starka lösenord är också viktiga metoder. Dessutom är det viktigt för företag och programutvecklare att hålla sig informerade om de senaste säkerhetsrekommendationerna från PCI Security Standards Council.

Leveransdirektör och chef för kompetenscenter

Siarhei är specialiserad på att navigera genom regleringsmiljöer med höga insatser och komplexa leveranshinder. Han omvandlar abstrakta affärskrav till säkra, skalbara arkitekturer och ser till att varje projekt är tekniskt sunt och framtidssäkrat mot marknadsförändringar.

Betygsätt den här artikeln:

4,8/5 (45 recensioner)

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.