Vielen Dank!

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Das Formular wurde erfolgreich abgeschickt.

Weitere Informationen finden Sie in Ihrem Briefkasten.

Sprache auswählen

Die moderne Technologie hat den Geldtransfer wesentlich vereinfacht - jetzt ist das weltweite Einkaufen nur noch eine Sache von ein paar Knopfdrücken.

Und es sind nicht nur FinTech-Startups und eCommerce-Plattformen, die mehr Komfort bieten. Auch alteingesessene Banken suchen nach Möglichkeiten, die Landschaft des Geldverkehrs zu verändern und den Umgang mit Geld zu vereinfachen und zu revolutionieren.

Aber das Feld ist nicht ohne Herausforderungen. Deshalb werden wir heute alles aufschlüsseln - die Mechanismen, Herausforderungen und Innovationen, die P2P-Transaktionen heute weltweit prägen.

Bevor wir über komplexere Ideen sprechen, sollten wir uns ansehen, wie P2P-Transaktionen funktionieren. Entgegen der logischen Annahme ist es komplizierter, als nur Geld von einem Bankkonto zu nehmen und auf das andere zu überweisen.

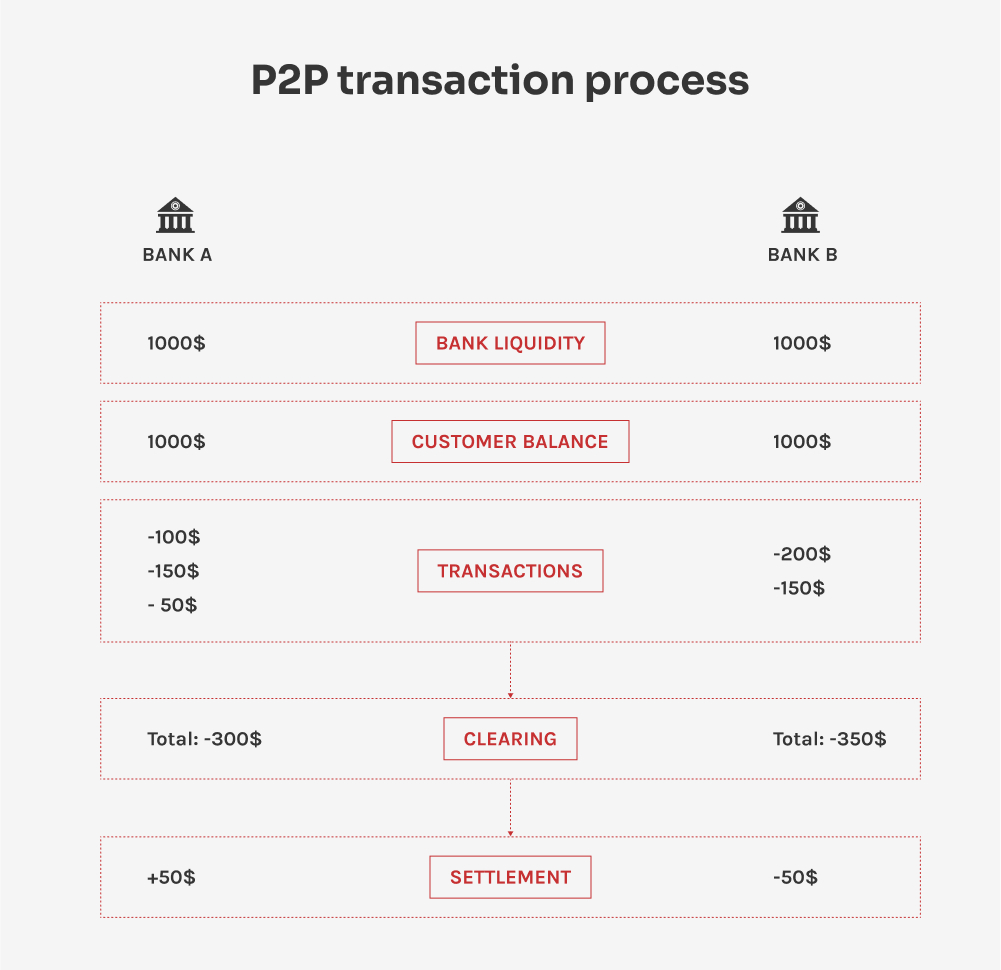

P2P oder Peer-to-Peer-Transaktionen sind ein direkter Austausch von Geldern zwischen Einzelpersonen (Peers) unter Umgehung der traditionellen Finanzvermittler. Der Prozess umfasst zwei Teile: Clearing und Abrechnung, die dazu beitragen, klare Aufzeichnungen über die Transaktionen zu führen und die Gelder aus den unzähligen Transaktionen, die im Laufe des Tages stattfinden, genau zu übertragen.

Das Clearing ist der Prozess der Validierung von Transaktionsdetails, der die Identitätsprüfung, die Liquiditätsprüfung und die Datenaggregation umfasst. Da die Banken über einen bestimmten Zeitraum hinweg viele Transaktionen abwickeln, werden die meisten von ihnen während des Clearingprozesses zu einem einzigen Betrag zusammengefasst. Schauen wir uns das Ganze etwas genauer an:

Wenn die Banken alle erforderlichen Informationen haben, können sie Gelder austauschen. Dieser Vorgang wird als Abrechnung bezeichnet, bei der die Banken die aggregierten Transaktionsdaten eines bestimmten Zeitraums verwenden und nur die Differenz dieser Transaktionen austauschen. Dies geschieht in mehreren Schritten:

Der Austausch von Informationen zwischen Banken und andere Finanzinstitute wird durch die fortschrittliche technologische Infrastruktur erleichtert. Viele große Organisationen nutzen SWIFT - The Society for Worldwide Interbank Financial Telecommunication - um Transaktionsmeldungen auf sichere und standardisierte Weise zu übermitteln.

Verschiedene Länder haben jedoch ihre eigenen Systeme für P2P-Transaktionen entwickelt, die den jeweiligen Marktanforderungen und rechtlichen Rahmenbedingungen Rechnung tragen. So ermöglicht beispielsweise das UPI-System in Indien sofortige P2P-Überweisungen über mobile Plattformen.

Wie wir sehen können, beinhalten Clearing und Abrechnung eine Menge an Informationen, die zwischen den Akteuren fließen. Die Komplexität dieser Prozesse ist der Grund für viele Probleme bei P2P-Transaktionen.

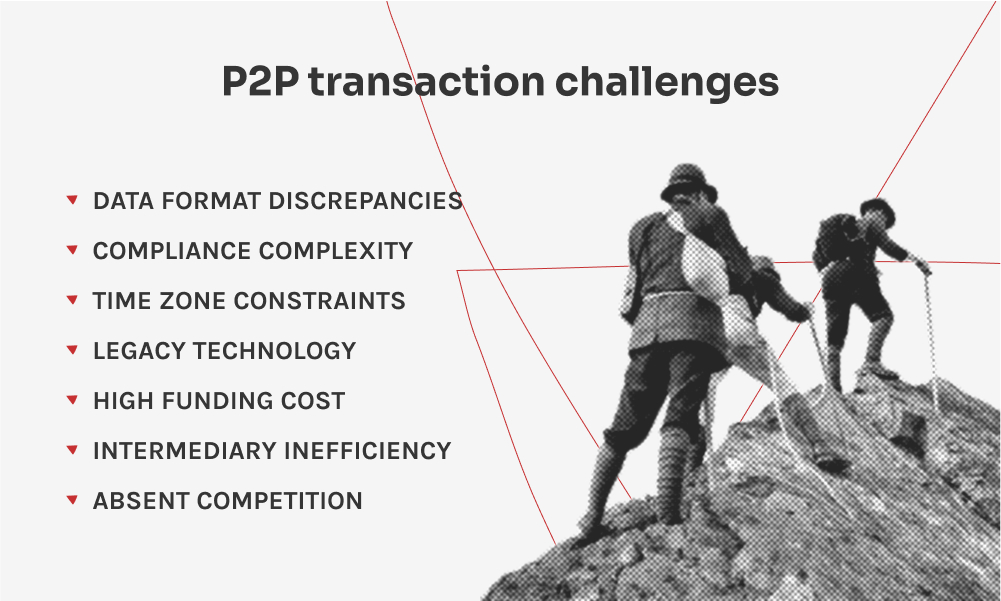

Internationale P2P-Transaktionen sind aufgrund der komplexen globalen Finanzinfrastrukturen mit zahlreichen Problemen behaftet. Die Unterschiede in der Technologie und den Sicherheitsstandards der Finanzinstitute auf der ganzen Welt tragen zu Transaktionsproblemen bei, erhöhen die Zeit, die es dauert, bis die Gelder auf dem Konto des Empfängers ankommen, und erhöhen die Arbeitsbelastung der Finanzfachleute. Im Folgenden finden Sie eine detailliertere Aufschlüsselung der wichtigsten Herausforderungen bei P2P-Transaktionen:

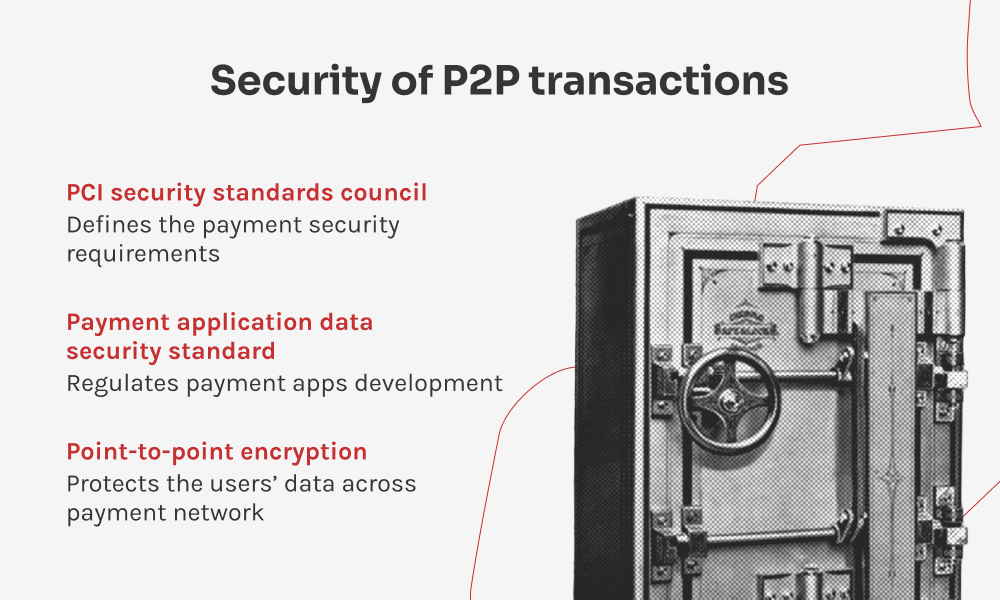

Insgesamt besteht einer der Hauptvorteile von P2PE für Händler darin, dass der Umfang ihrer PCI DSS-Konformität erheblich reduziert wird. Da die Daten der Karteninhaber verschlüsselt und niemals in ihren Systemen offengelegt werden, müssen sie weniger Anforderungen an eine sichere Zahlungsumgebung erfüllen.

Die Entwicklung von P2P-Transaktionen hat den Nutzern verschiedene Möglichkeiten der Geldübermittlung eröffnet. Jede Methode hat ihre eigenen Funktionen, Anwendungsfälle und Annehmlichkeiten, aber sie bringt auch unterschiedliche Sicherheitsaspekte mit sich.

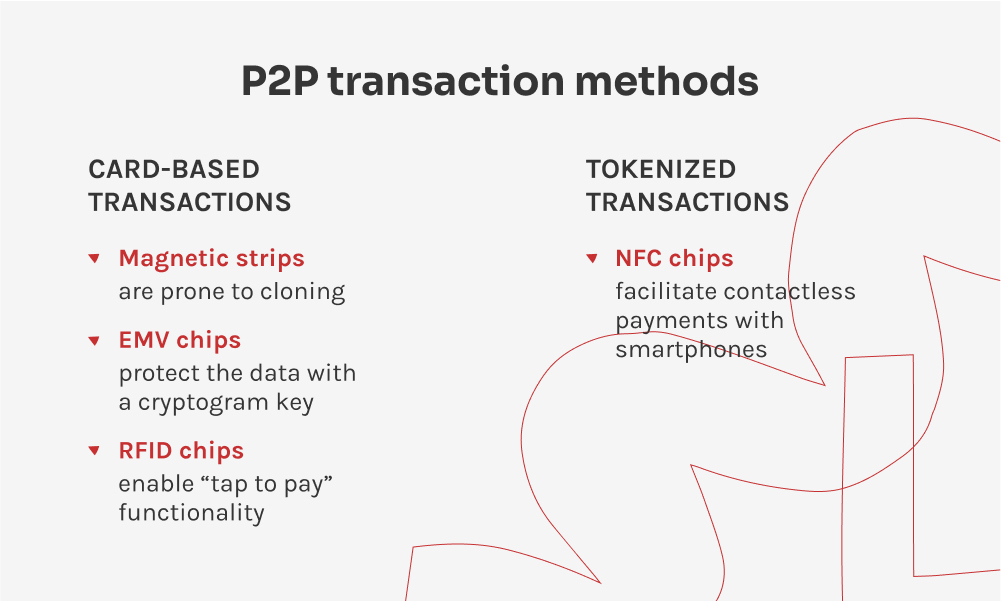

Karten gehören zu den bequemsten bargeldlosen Zahlungsmitteln. Mit ihrer Weiterentwicklung änderte sich auch die Art und Weise der Speicherung und Übertragung von Karteninhaberdaten in Händlernetzen, um die Zahlungssicherheit zu erhöhen. Die Zahlungskarten speichern die Daten auf drei Trägern: Magnetstreifen, EMV-Chip und RFID-Chip.

Da Smartphones für einen großen Teil der Welt zum primären Computergerät geworden sind, suchen FinTech-Anbieter nach Möglichkeiten, den Umgang mit den eigenen Finanzen noch reibungsloser zu gestalten. Online-Banking ist für viele Menschen bereits eine Selbstverständlichkeit, aber mit der zunehmenden Zugänglichkeit bestimmter Technologien holt auch die Welt der P2P-Transaktionen auf.

Moderne Smartphones und Wearables fast aller Preisklassen verfügen über einen NFC-Chip (Near Field Communication), der in die Hauptplatine integriert ist. Er ermöglicht die Datenübertragung in unmittelbarer Nähe zwischen den Geräten, genau wie die RFID-Chips, die auf Debit- und Kreditkarten zu finden sind. Die Hardware hat den Weg für die Einführung von Token-Transaktionen geebnet, so dass die Nutzer nun ganz auf ihre Karten verzichten und durch einfaches Antippen des POS-Terminals mit ihrem Smartphone oder ihrer Uhr bezahlen können.

Zu den beliebtesten tokenisierten Zahlungssystemen gehören Apple Pay und Google Pay. Viele regionale FinTech-Unternehmen und Banken bieten ihre Lösungen jedoch hauptsächlich auf Android an, weil der Zugang zu NFC für Anwendungen von Drittanbietern nicht eingeschränkt ist. Bei tokenisierten Transaktionen erstellen die Nutzer einen Klon ihrer Kreditkarte, der auf ihrem Telefon oder Wearable gespeichert wird. Jeder Transaktion wird ein eindeutiges, verschlüsseltes Token zugewiesen, das sicherstellt, dass die tatsächlichen Kartendaten nicht an den Händler weitergegeben werden.

Auch die andere Seite der Peer-to-Peer-Transaktionen ist zu erwähnen. Point of Sale (POS)-Technologie hat in den letzten Jahren bedeutende technologische Innovationen erlebt: POS-Hardware-Systeme wurden entwickelt, um eine wachsende Vielfalt von Zahlungsoptionen zu unterstützen, und kontaktlose Zahlungen auf COTS-Lösungen (Commercial Off-The-Shelf), auch bekannt als CPoC, wurden als Alternative entwickelt. Diese Innovationen haben die Art und Weise, wie Unternehmen Transaktionen durchführen und mit Kunden interagieren, verändert.

Hardware-POSs sind separate Geräte, die Transaktionsdaten empfangen und validieren. Im Laufe der Jahre haben sie mehrere Hardware-Komponenten erworben, die es ihnen ermöglichen, Zahlungen aus verschiedenen Quellen zu empfangen: Magnetstreifenleser, um mit Magnetstreifen zu interagieren, EMV-Leser, um EMV-Chips zu erkennen, und NFC-Chips, um tokenisierte Transaktionen von Smartphones und Wearables zu empfangen. Der Nachteil von Hardware-Kassen sind die Kosten für das gesamte System: Sie reichen von $20 bis zu $1000 für ein einzelnes Gerät und von $260 bis $3400 für das Gerätekit. Außerdem muss die Software, die das Ganze steuert, ebenfalls für $400 aufwärts erworben werden.

CPoC-Lösungen sind softwarebasierte Kassensysteme, die kostengünstig sind, aber unterschiedliche Sicherheits- und Compliance-Anforderungen erfüllen. Das Konzept umfasst die Verwendung eines separaten Geräts, z. B. eines Tablets oder Telefons, auf dem eine spezielle Software zur Verarbeitung von Transaktionen installiert ist. Ein NFC-Chip wird verwendet, um tokenisierte Transaktionen zu lesen, während für Kreditkartenzahlungen ein separates Kartenlesegerät erforderlich ist, das an das Gerät angeschlossen wird.

Softwarebasierte POS-Systeme lassen sich leicht integrieren, so dass Einzelhändler ihr Zahlungssystem mit Funktionen für kontaktlose Zahlungen zu geringeren Vorabkosten aufbauen können. Sie können auch von umfangreichen Anpassungsoptionen und Unterstützung für Zahlungen unterwegs profitieren.

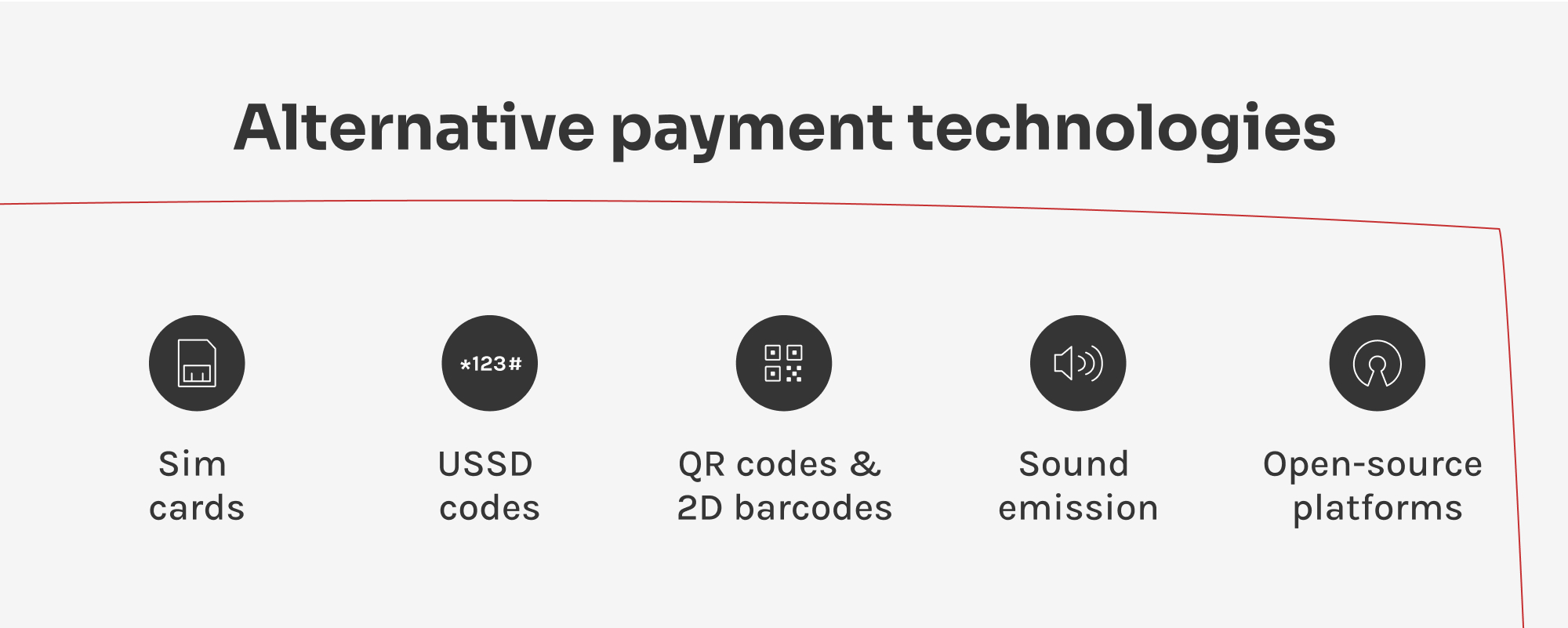

FinTech-Anbieter haben auch alternative Zahlungsmethoden für die unterschiedlichen Bedürfnisse und Vorlieben der Nutzer entwickelt. Diese Methoden bieten innovative Möglichkeiten zur Durchführung von Transaktionen, indem sie die Technologie nutzen, um Zahlungen bequemer und zugänglicher zu machen.

In einigen Regionen verwenden Mobiltelefone SIM-Karten als virtuelle EMV-Chips für Transaktionen. Die Nutzer können ihre Zahlungskartendaten auf die SIM-Karte laden und durch Antippen ihres Smartphones an kompatiblen POS-Terminals kontaktlose Zahlungen vornehmen.

USSD (Unstructured Supplementary Service Data) ist ein Protokoll, das es den Benutzern ermöglicht, über textbasierte Menüs auf ihrem Mobiltelefon auf Dienste zuzugreifen. Durch das Senden von USSD-Codes können die Nutzer Zahlungen veranlassen, den Kontostand abfragen und andere finanzielle Transaktionen durchführen. Die Methode ermöglicht Transaktionen ohne Internetverbindung, was in weniger gut angebundenen Gebieten von entscheidender Bedeutung ist.

QR-Codes und Barcodes werden in vielen asiatischen Ländern für Zahlungen verwendet. Kunden scannen den vom Händler angezeigten Code mit ihren mobilen Banking-Apps oder anderen Zahlungs-Apps, um Transaktionen einzuleiten. Es handelt sich um eine leichter zugängliche Alternative zu Token-Transaktionen: Während diese einen NFC-Chip erfordern, um eine Transaktion einzuleiten, über den viele Smartphones nicht verfügen, benötigen Sie zum Scannen des QR-Codes nur eine Kamera. Durch die Verwendung von QR-Codes und Barcodes decken die Anbieter von Zahlungssoftware eine größere Nutzerbasis ab.

Tonbasierte Zahlungsmethoden verwenden Ultraschall- oder akustische Töne, die von Geräten ausgesendet werden, um Zahlungsinformationen zu übertragen. Die Nutzer können Zahlungen vornehmen, indem sie ihr Smartphone in die Nähe des sendenden Geräts halten. Diese neue Technologie ist in Gebieten mit geringer Smartphone-Verbreitung nützlich.

Open Source Plattformen, wie Mifos-basierte Payment Hubs, wurden entwickelt, um Unternehmen die Möglichkeit zu geben, ihre Finanzoperationen schnell einzurichten und zu verwalten und den Kunden ein optimiertes P2P-Transaktionserlebnis zu bieten. Im Gegensatz zu herkömmlichen Finanzsystemen, die oft langwierige und komplexe Integrationsprozesse erfordern, können Open-Source-Plattformen schnell implementiert werden. Da sie auf von der Gemeinschaft entwickelte Software zurückgreifen, können Unternehmen die hohen Gebühren proprietärer Systeme vermeiden.

Peer-to-Peer-Transaktionen entwickeln sich ständig weiter, um im dynamischen Bereich der verbraucherorientierten Finanzen relevant zu bleiben. Von SWIFT-basierten internationalen Überweisungen bis hin zu innovativen FinTech-Lösungen passen sich die Methoden weiter an, um den Kunden bequeme Möglichkeiten zum Bezahlen und Geldwechsel zu bieten.

Auf der anderen Seite hat die Finanzwelt erhebliche Investitionen in ihre Infrastruktur getätigt, um Betrug zu verhindern. Kontinuierliche Fortbildung, die Einführung aktueller Sicherheitsstandards und Technologien wie die Verschlüsselung haben den Schutz der Kundengelder deutlich verbessert. Dennoch ist es für ein sicheres Finanzumfeld von entscheidender Bedeutung, in diesem Wettrüsten über neu auftretende Schwachstellen auf dem Laufenden zu bleiben. Durch die Weiterentwicklung der Finanzsysteme werden P2P-Transaktionen und Finanzdienstleistungen zugänglicher, sicherer und effizienter.

P2P-Transaktionen haben sich vom direkten Austausch von Geldern zu digital unterstützten Überweisungen entwickelt. Das Aufkommen der Technologie hat sofortige, globale Transaktionen ohne die Notwendigkeit traditioneller Bankvermittler ermöglicht. Innovationen wie Blockchain und mobile Zahlungs-Apps haben den Prozess weiter rationalisiert und P2P-Transaktionen sicherer, effizienter und für ein breiteres Publikum zugänglich gemacht.

Der PCI Security Standards Council spielt eine entscheidende Rolle bei der Verbesserung der Sicherheit von Karteninhaberdaten auf der ganzen Welt. Er entwickelt und setzt Standards wie den PCI DSS (Payment Card Industry Data Security Standard) durch, damit alle Unternehmen, die Kreditkartendaten verarbeiten, speichern oder übertragen, eine sichere Umgebung aufrechterhalten.

Zu den künftigen Trends bei P2P-Transaktionen, die diese Entwicklung wahrscheinlich prägen werden, gehören der verstärkte Einsatz der Blockchain-Technologie für mehr Sicherheit und Transparenz, die stärkere Integration von KI und maschinellem Lernen zur Betrugserkennung sowie die Ausweitung mobiler Zahlungslösungen. Darüber hinaus könnte der Aufstieg digitaler Währungen und digitaler Zentralbankwährungen (CBDCs) neue Möglichkeiten für P2P-Transaktionen bieten und die Abhängigkeit von traditionellen Bankensystemen weiter verringern.

Um bei P2P-Transaktionen sicher zu sein, sollten Verbraucher und Unternehmen vorrangig vertrauenswürdige Plattformen nutzen, die robuste Sicherheitsmaßnahmen wie Verschlüsselung und Zwei-Faktoren-Authentifizierung einsetzen. Regelmäßige Software-Updates, Ausschau halten nach Phishing-Attacken und die Verwendung sicherer Passwörter sind ebenfalls wichtige Maßnahmen. Darüber hinaus ist es für Unternehmen und Softwareentwickler wichtig, sich über die neuesten Sicherheitsempfehlungen des PCI Security Standards Council zu informieren.

Leiter der Projektabwicklung & Leiter des Kompetenzzentrums

Siarhei ist spezialisiert auf das Navigieren durch ein anspruchsvolles regulatorisches Umfeld und komplexe Lieferhürden. Er wandelt abstrakte Geschäftsanforderungen in sichere, skalierbare Architekturen um und sorgt dafür, dass jedes Projekt technisch solide und zukunftssicher gegen Marktveränderungen ist.

Bewerten Sie diesen Artikel:

4.8/5 (37 bewertungen)

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.