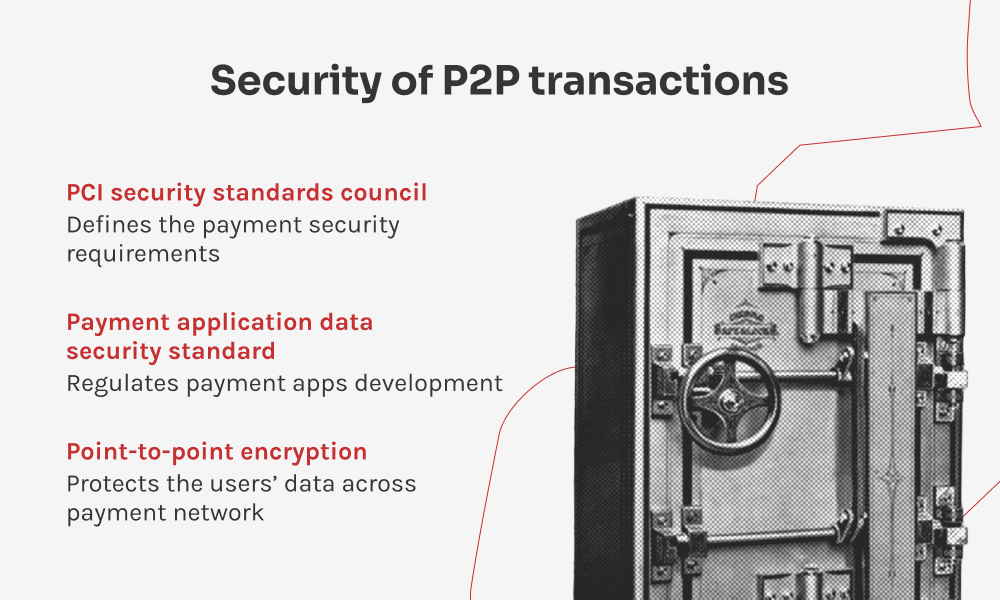

Para se manterem seguros durante as transacções P2P, os consumidores e as empresas devem dar prioridade à utilização de plataformas fiáveis que implementem medidas de segurança robustas, como a encriptação e a autenticação de dois factores. Atualizar regularmente o software, estar atento a ataques de phishing e utilizar palavras-passe fortes são também práticas cruciais. Para além disso, é essencial que as empresas e os programadores de software estejam informados sobre as mais recentes recomendações de segurança fornecidas pelo PCI Security Standards Council.