Grazie!

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.

Il modulo è stato inviato con successo.

Ulteriori informazioni sono contenute nella vostra casella di posta elettronica.

Selezionare la lingua

La tecnologia moderna ha reso il trasferimento di denaro molto più semplice: ora fare acquisti a livello globale è questione di premere un paio di tasti.

E non sono solo le startup FinTech e le piattaforme di e-commerce a offrire esperienze più convenienti. Anche le banche tradizionali stanno cercando di trasformare il panorama delle transazioni monetarie, semplificando e rivoluzionando il modo in cui gestiamo il denaro.

Ma il settore non è privo di sfide. Per questo motivo, oggi vi illustriamo i meccanismi, le sfide e le innovazioni che caratterizzano oggi le transazioni P2P in tutto il mondo.

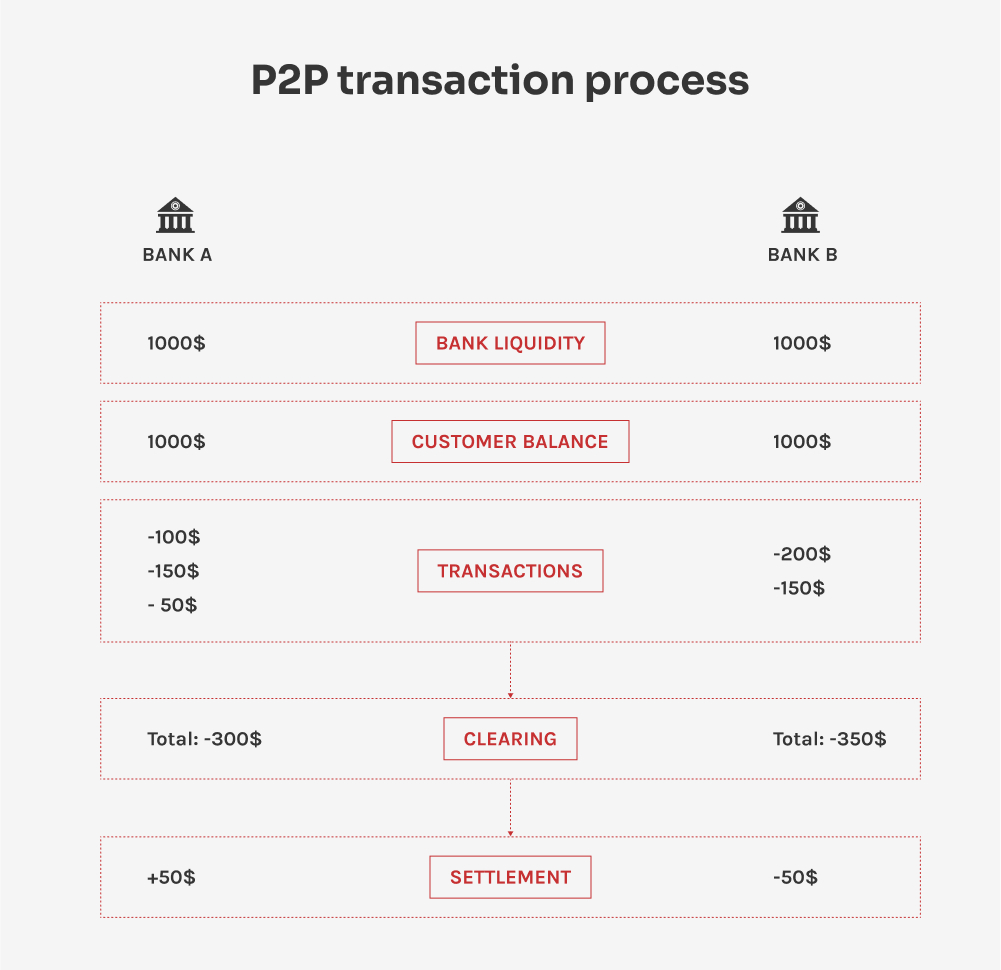

Prima di parlare di idee più complesse, vediamo come funzionano le transazioni P2P. Contrariamente a quanto si pensa, è più complicato che prelevare denaro da un conto bancario e versarlo in un altro.

Le transazioni P2P, o peer-to-peer, rappresentano uno scambio diretto di fondi tra individui (peer), aggirando i tradizionali intermediari finanziari. Il processo comprende due parti: la compensazione e il regolamento, che aiutano a mantenere una registrazione chiara delle transazioni e a trasferire con precisione i fondi provenienti dalle innumerevoli transazioni che avvengono nel corso della giornata.

La compensazione è il processo di convalida dei dettagli delle transazioni, che comprende la verifica dell'identità, il controllo della liquidità e l'aggregazione dei dati. Poiché le banche gestiscono molte transazioni in ogni periodo di tempo, la maggior parte di esse viene consolidata in un unico importo durante il processo di compensazione. Vediamo di analizzare il processo in dettaglio:

Avendo tutte le informazioni richieste, le banche possono scambiare i fondi. Questo processo è chiamato regolamento, in cui le banche utilizzano i dati aggregati delle transazioni per un periodo prestabilito e si scambiano semplicemente la differenza di tali transazioni. Il processo si svolge in diverse fasi:

Lo scambio di informazioni tra banche e altri istituzioni finanziarie è facilitata da un'infrastruttura tecnologica avanzata. Molte grandi organizzazioni utilizzano la SWIFT (Society for Worldwide Interbank Financial Telecommunication) per fornire rapporti sulle transazioni in modo sicuro e standardizzato.

Tuttavia, diversi Paesi hanno sviluppato sistemi propri per le transazioni P2P, che riflettono esigenze di mercato e contesti normativi unici. Ad esempio, il sistema UPI in India consente trasferimenti P2P istantanei tramite piattaforme mobili.

Come possiamo vedere, la compensazione e il regolamento includono molte informazioni che scorrono tra gli attori. La natura complessa di questi processi è all'origine di molti problemi delle transazioni P2P.

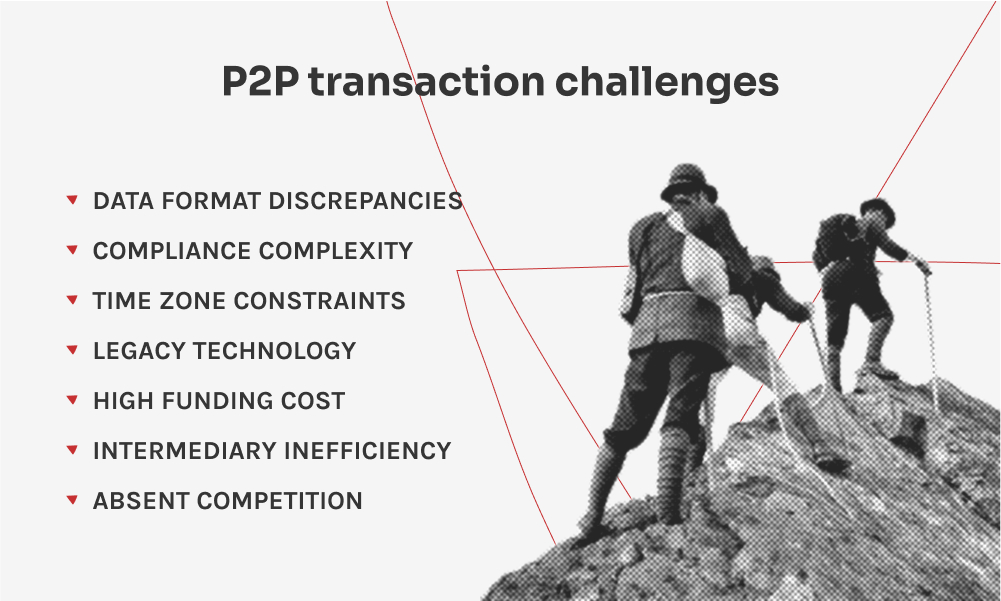

Le transazioni P2P internazionali incontrano numerosi intoppi a causa delle complesse infrastrutture finanziarie globali. Le differenze nella tecnologia e negli standard di sicurezza delle istituzioni finanziarie di tutto il mondo contribuiscono a creare problemi nelle transazioni, aumentando il tempo necessario affinché i fondi arrivino sul conto del destinatario e aumentando il carico di lavoro dei professionisti della finanza. Ecco una descrizione più dettagliata delle principali sfide legate alle transazioni P2P:

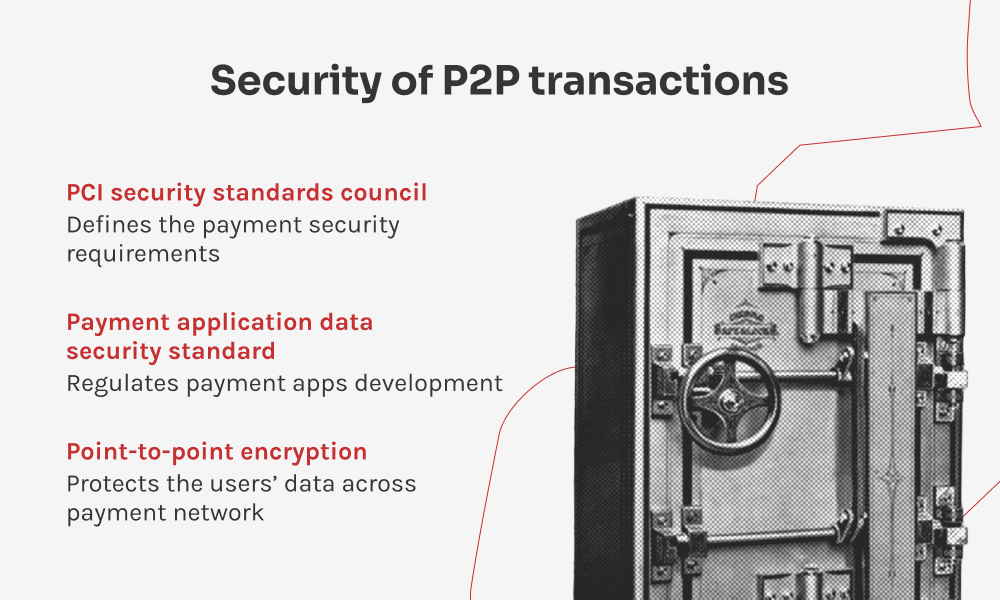

In generale, uno dei principali vantaggi del P2PE per gli esercenti è che riduce significativamente la portata della loro conformità agli standard PCI DSS. Poiché i dati dei titolari di carta sono crittografati e mai esposti nei loro sistemi, hanno meno requisiti da soddisfare per un ambiente di pagamento sicuro.

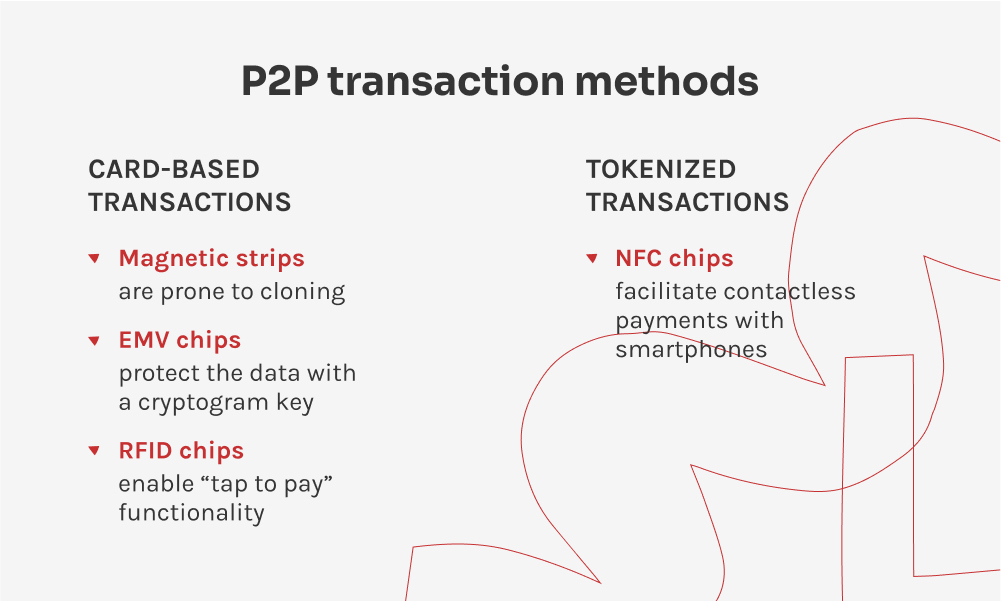

L'evoluzione delle transazioni P2P ha offerto agli utenti diversi modi per trasmettere fondi. Ogni metodo può vantare una serie di caratteristiche, casi d'uso e convenienze proprie, ma anche considerazioni di sicurezza distinte.

Le carte sono tra i metodi di pagamento senza contanti più convenienti. Con la loro continua evoluzione, sono cambiate anche le modalità di memorizzazione e trasmissione dei dati dei titolari di carta attraverso le reti degli esercenti, con l'intento di rafforzare la sicurezza dei pagamenti. Le carte di pagamento memorizzano i dati su tre supporti: banda magnetica, chip EMV e chip RFID.

Con gli smartphone che sono diventati il principale dispositivo di calcolo per una parte significativa del mondo, i fornitori FinTech stanno cercando modi per rendere la gestione delle proprie finanze ancora più semplice. L'online banking è già un dato di fatto per molte persone, ma con l'aumento dell'accessibilità di alcune tecnologie, anche il mondo delle transazioni P2P sta prendendo piede.

I moderni smartphone e wearable di quasi tutte le tasche sono dotati di un chip NFC (Near Field Communication) integrato nella scheda madre. Questo chip consente la trasmissione di dati in prossimità dei dispositivi, proprio come i chip RFID che si trovano sulle carte di credito e di debito. L'hardware ha aperto la strada all'adozione delle transazioni tokenizzate e ora gli utenti possono fare a meno delle carte e pagare semplicemente toccando il terminale POS con lo smartphone o l'orologio.

Tra i sistemi di pagamento tokenizzati più diffusi ci sono Apple Pay e Google Pay. Tuttavia, molte società FinTech e banche regionali offrono le loro soluzioni principalmente su Android, in quanto non limita l'accesso all'NFC per le applicazioni di terze parti. Con le transazioni tokenizzate, gli utenti creano un clone della loro carta di credito memorizzato sul loro telefono o wearable. A ogni transazione viene assegnato un token unico e crittografato, che garantisce che i dati reali della carta non vengano condivisi con il commerciante.

C'è anche da parlare dell'altro lato delle transazioni peer-to-peer. Tecnologia per il punto vendita (POS) negli ultimi anni ha visto importanti innovazioni tecnologiche: i sistemi POS hardware si sono sviluppati per supportare una crescente varietà di opzioni di pagamento e i pagamenti senza contatto su soluzioni COTS (Commercial Off-The-Shelf), noti anche come CPoC, sono emersi come alternativa. Queste innovazioni hanno trasformato il modo in cui le aziende effettuano le transazioni e interagiscono con i clienti.

I POS hardware sono dispositivi separati destinati a ricevere e convalidare le informazioni sulle transazioni. Nel corso degli anni, hanno acquisito diversi componenti hardware che consentono loro di ricevere pagamenti da più fonti: lettori di strisce per interagire con le bande magnetiche, lettori EMV per riconoscere i chip EMV e chip NFC per ricevere transazioni tokenizzate da smartphone e wearable. Lo svantaggio dei POS hardware è il costo dell'intero sistema: va da $20 a $1000 per un singolo dispositivo e da $260 a $3400 per il kit di dispositivi. Inoltre, è necessario acquistare anche il software che gestisce il tutto, per un costo superiore a $400.

Le soluzioni CPoC sono sistemi POS basati su software che offrono un buon rapporto qualità-prezzo, ma che variano in base alle esigenze di sicurezza e conformità. Il concetto prevede l'utilizzo di un dispositivo separato, come un tablet o un telefono, con installato un software dedicato che elabora le transazioni. Un chip NFC viene utilizzato per leggere le transazioni tokenizzate, mentre i pagamenti con carta di credito richiedono un lettore di carte separato da collegare al dispositivo.

I POS basati su software sono facilmente integrabili, in modo che i rivenditori possano creare il loro ecosistema di pagamento con funzionalità di pagamento senza contatto a un costo iniziale inferiore. Possono inoltre beneficiare di ampie possibilità di personalizzazione e del supporto per i pagamenti in movimento.

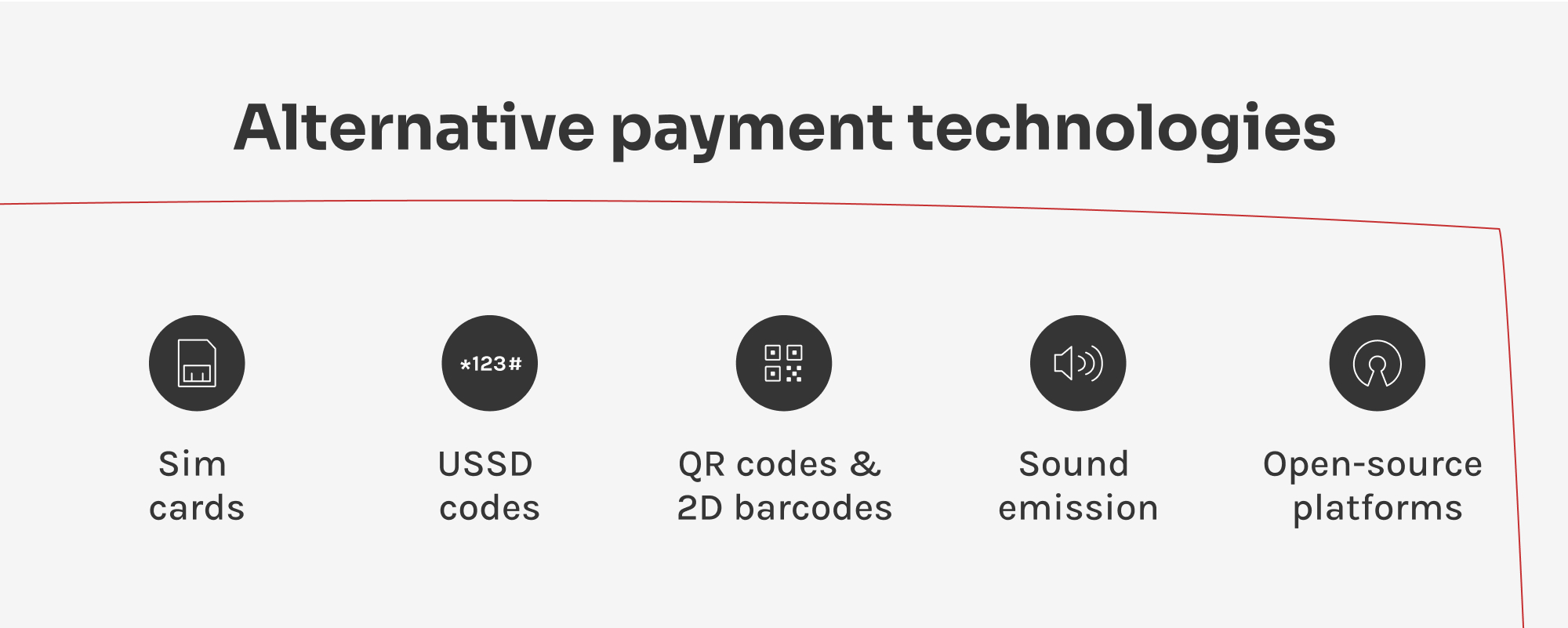

I fornitori FinTech hanno anche sviluppato metodi di pagamento alternativi per soddisfare le diverse esigenze e preferenze degli utenti. Questi metodi offrono modi innovativi di condurre le transazioni, sfruttando la tecnologia per rendere i pagamenti più convenienti e accessibili.

In alcune regioni, i telefoni cellulari utilizzano le carte SIM come chip EMV virtuali per le transazioni. Gli utenti possono caricare i dati della propria carta di pagamento sulla SIM ed effettuare pagamenti senza contatto toccando lo smartphone sui terminali POS compatibili.

USSD (Unstructured Supplementary Service Data) è un protocollo che consente agli utenti di accedere ai servizi attraverso menu testuali sui loro telefoni cellulari. Gli utenti possono avviare pagamenti, controllare i saldi ed eseguire altre operazioni finanziarie inviando codici USSD. Il metodo consente di effettuare transazioni senza una connessione a Internet, il che è fondamentale nelle aree meno collegate.

I codici QR e i codici a barre sono ampiamente utilizzati per i pagamenti in molti paesi asiatici. I clienti scansionano il codice visualizzato dall'esercente utilizzando le loro applicazioni di mobile banking o altre applicazioni di pagamento per avviare le transazioni. Si tratta di un'alternativa più accessibile alle transazioni tokenizzate: mentre queste ultime richiedono un chip NFC per avviare una transazione, che molti smartphone potrebbero non avere, per scansionare il codice QR è sufficiente una fotocamera. Utilizzando i codici QR e i codici a barre, i fornitori di software di pagamento coprono una base di utenti più ampia.

I metodi di pagamento basati sul suono utilizzano suoni ultrasonici o acustici emessi dai dispositivi per trasmettere le informazioni di pagamento. Gli utenti possono effettuare i pagamenti avvicinando lo smartphone al dispositivo che li emette. Questa tecnologia emergente è utile nelle aree a bassa penetrazione di smartphone.

Le piattaforme open-source, come l'hub di pagamento basato su Mifos, sono progettate per consentire alle organizzazioni di impostare e gestire rapidamente le proprie operazioni finanziarie, offrendo ai clienti un'esperienza di transazione P2P semplificata. A differenza dei sistemi finanziari tradizionali, che spesso comportano processi di integrazione lunghi e complessi, le piattaforme open-source possono essere implementate rapidamente. Affidandosi al software sviluppato dalla comunità, le organizzazioni possono evitare i costi elevati dei sistemi proprietari.

Le transazioni peer-to-peer continuano a evolversi per rimanere rilevanti nel settore dinamico della finanza orientata ai consumatori. Dai trasferimenti internazionali basati su SWIFT alle soluzioni FinTech innovative, i metodi continuano ad adattarsi per offrire ai clienti modi convenienti di pagare e scambiare denaro.

Dall'altra parte, il mondo della finanza ha investito in modo significativo nelle sue infrastrutture per prevenire le frodi. La formazione continua, la definizione di standard di sicurezza aggiornati e tecnologie come la crittografia hanno fatto passi da gigante nella protezione dei fondi dei clienti. Tuttavia, rimanere al passo con le vulnerabilità emergenti in questa corsa agli armamenti è fondamentale per un ambiente finanziario sicuro. Con il progredire della tecnologia, la continua evoluzione dei sistemi finanziari renderà le transazioni P2P e i servizi finanziari più accessibili, sicuri ed efficienti.

Le transazioni P2P sono passate dallo scambio diretto di fondi ai trasferimenti facilitati digitalmente. L'avvento della tecnologia ha permesso transazioni istantanee e globali senza la necessità di intermediari bancari tradizionali. Innovazioni come la blockchain e le app di pagamento mobile hanno ulteriormente semplificato il processo, rendendo le transazioni P2P più sicure, efficienti e accessibili a un pubblico più ampio.

Il PCI Security Standards Council svolge un ruolo fondamentale nel migliorare la sicurezza dei dati dei titolari di carta in tutto il mondo. Sviluppa e applica standard, come il PCI DSS (Payment Card Industry Data Security Standard), in modo che tutte le entità che elaborano, memorizzano o trasmettono informazioni sulle carte di credito mantengano un ambiente sicuro.

Le tendenze future delle transazioni P2P che potrebbero dare forma a questa evoluzione includono un maggiore uso della tecnologia blockchain per una maggiore sicurezza e trasparenza, una maggiore integrazione dell'IA e dell'apprendimento automatico per il rilevamento delle frodi e l'espansione delle soluzioni di pagamento mobile. Inoltre, l'ascesa delle valute digitali e delle valute digitali delle banche centrali (CBDC) potrebbe offrire nuove strade per le transazioni P2P, riducendo ulteriormente la dipendenza dai sistemi bancari tradizionali.

Per rimanere al sicuro durante le transazioni P2P, i consumatori e le aziende dovrebbero utilizzare prioritariamente piattaforme affidabili che implementano solide misure di sicurezza, come la crittografia e l'autenticazione a due fattori. Anche l'aggiornamento regolare del software, l'attenzione agli attacchi di phishing e l'utilizzo di password forti sono pratiche cruciali. Inoltre, è essenziale che le aziende e gli sviluppatori di software siano informati sulle ultime raccomandazioni di sicurezza fornite dal PCI Security Standards Council.

Responsabile della Delivery e del Centro di Competenza

Siarhei è specializzato nella gestione di ambienti normativi ad alto rischio e di complessi ostacoli alla consegna. Trasforma i requisiti aziendali astratti in architetture sicure e scalabili, assicurando che ogni progetto sia tecnicamente solido e a prova di futuro contro i cambiamenti del mercato.

Valuta questo articolo:

4.8/5 (45 recensioni)

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.