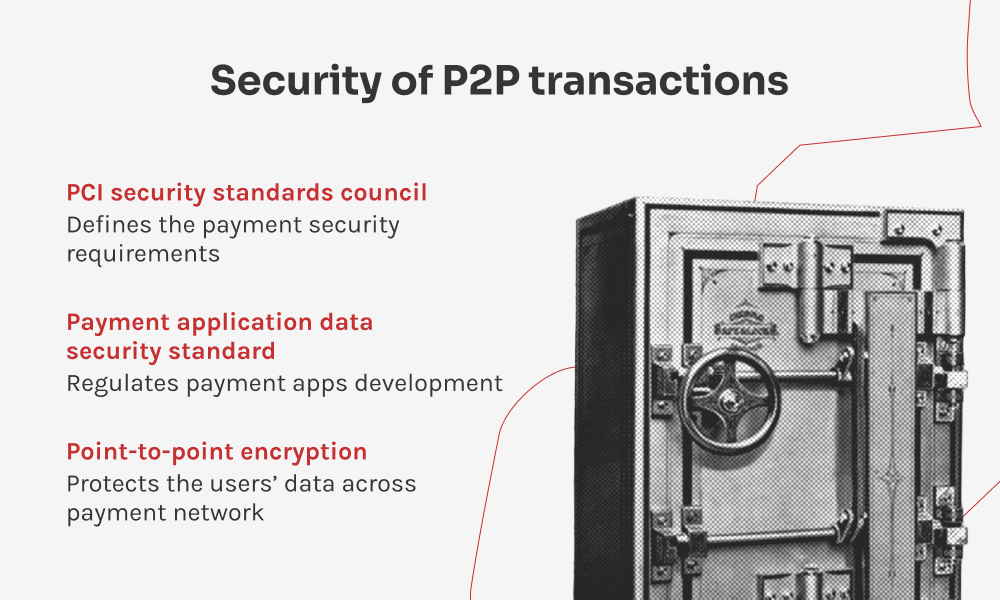

Aby zachować bezpieczeństwo podczas angażowania się w transakcje P2P, konsumenci i firmy powinni priorytetowo traktować korzystanie z zaufanych platform, które wdrażają solidne środki bezpieczeństwa, takie jak szyfrowanie i uwierzytelnianie dwuskładnikowe. Regularne aktualizowanie oprogramowania, uważanie na ataki phishingowe i używanie silnych haseł to również kluczowe praktyki. Ponadto, ważne jest, aby firmy i twórcy oprogramowania byli informowani o najnowszych zaleceniach dotyczących bezpieczeństwa dostarczanych przez PCI Security Standards Council.