Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.

Het formulier is succesvol verzonden.

Meer informatie vindt u in uw mailbox.

Moderne technologie heeft het overmaken van geld veel eenvoudiger gemaakt - nu is wereldwijd winkelen een kwestie van een paar keer op een knop drukken.

En het zijn niet alleen FinTech startups en eCommerce platforms die handigere ervaringen bieden. Bestaande banken zijn ook op zoek naar manieren om het landschap van geldtransacties te transformeren, door de manier waarop we met geld omgaan te vereenvoudigen en te revolutioneren.

Maar het veld is niet zonder uitdagingen. Daarom zetten we vandaag alles op een rijtje - de mechanismen, uitdagingen en innovaties die P2P-transacties vandaag de dag wereldwijd vormgeven.

Laten we, voordat we het over complexere ideeën hebben, eerst eens kijken hoe P2P-transacties werken. In tegenstelling tot wat logisch wordt gedacht, is het ingewikkelder dan gewoon geld van de ene bankrekening halen en het op de andere zetten.

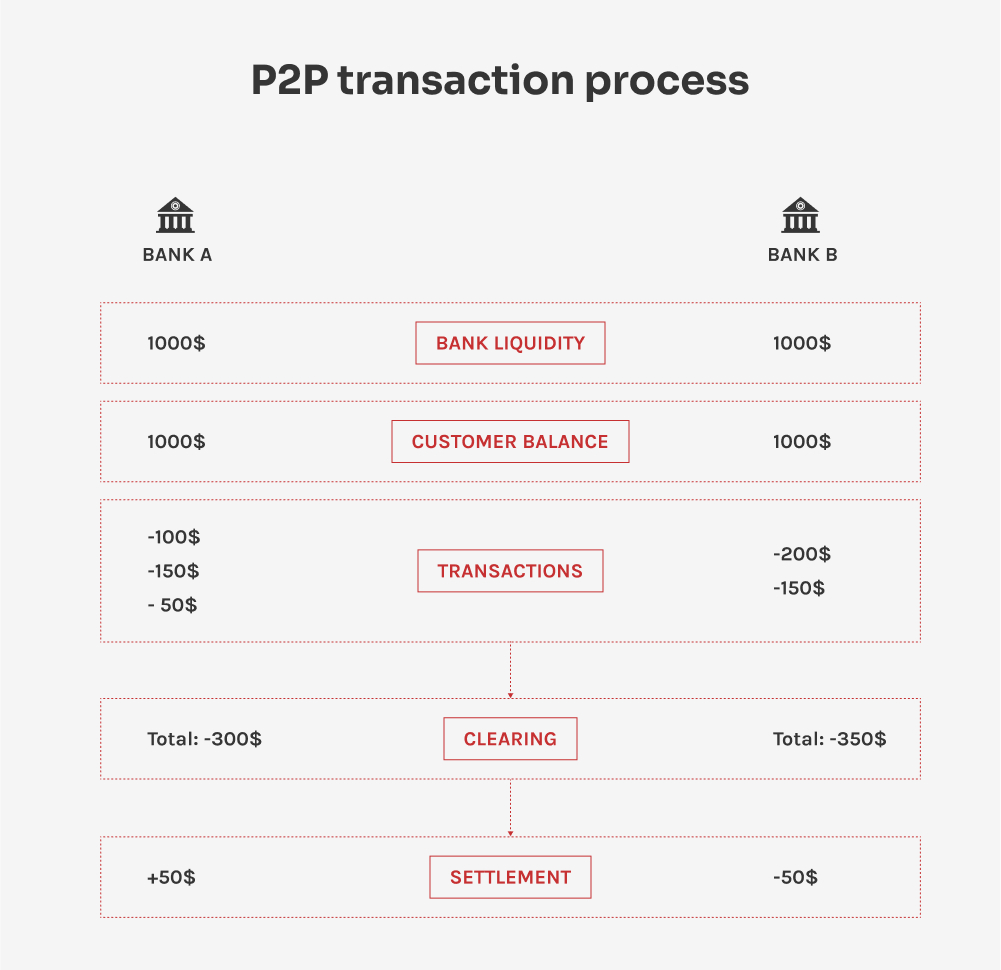

P2P, of peer-to-peer transacties, vertegenwoordigen een directe uitwisseling van geld tussen individuen (peers), waarbij traditionele financiële tussenpersonen worden omzeild. Het proces bestaat uit twee delen: clearing en settlement, die helpen bij het bijhouden van een duidelijke administratie van transacties en het nauwkeurig overmaken van fondsen van talloze transacties die gedurende de dag plaatsvinden.

Clearing is het proces van het valideren van de details van transacties, waaronder identiteitsverificatie, liquiditeitscontroles en het samenvoegen van gegevens. Omdat banken gedurende een bepaalde periode veel transacties verwerken, worden de meeste daarvan tijdens het clearingproces samengevoegd tot één bedrag. Laten we het in meer detail uitwerken:

Met alle vereiste informatie kunnen de banken geld uitwisselen. Dat proces heet settlement, waarbij de banken gebruik maken van geaggregeerde transactiegegevens over een bepaalde periode en alleen het verschil van die transacties uitwisselen. Dit gebeurt in verschillende fasen:

De uitwisseling van informatie tussen banken en andere bankinstellingen wordt mogelijk gemaakt door de geavanceerde technologische infrastructuur. Veel grote organisaties gebruiken SWIFT - The Society for Worldwide Interbank Financial Telecommunication - om transactierapporten op een veilige en gestandaardiseerde manier te leveren.

Verschillende landen hebben echter hun eigen systemen ontwikkeld voor P2P transacties, als gevolg van unieke marktbehoeften en regelgeving. Het UPI-systeem in India maakt bijvoorbeeld directe P2P-overboekingen via mobiele platforms mogelijk.

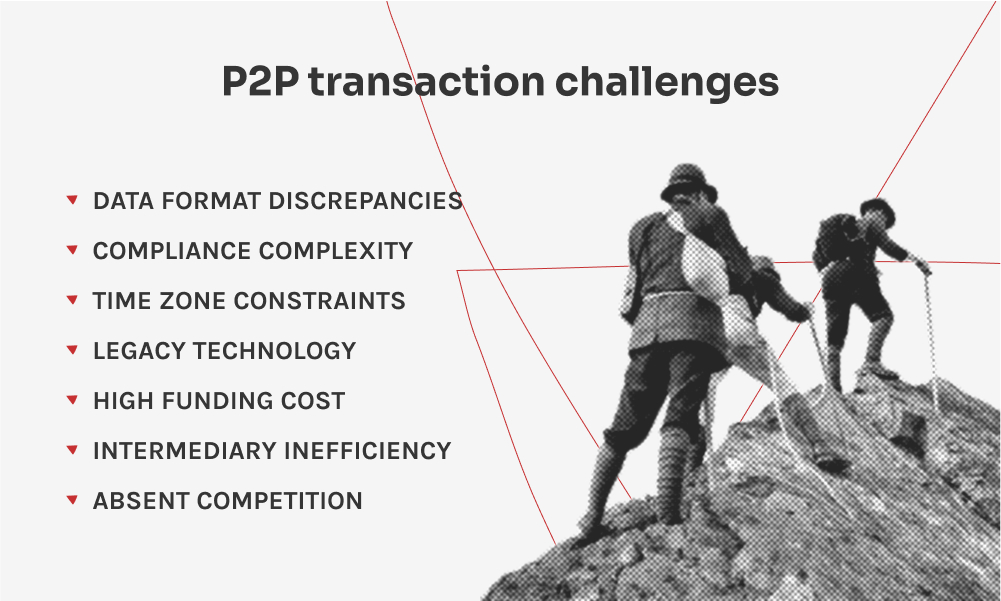

Zoals we kunnen zien, omvatten clearing en settlement veel informatie die tussen de actoren stroomt. De complexe aard van deze processen is waar veel problemen van P2P transacties vandaan komen.

Internationale P2P-transacties hebben te maken met veel haperingen vanwege de complexe wereldwijde financiële infrastructuren. De verschillen in technologie en beveiligingsstandaarden van financiële instellingen over de hele wereld dragen bij aan transactieproblemen, waardoor het langer duurt voordat het geld op de rekening van de ontvanger staat en de werkdruk voor financiële professionals toeneemt. Hier volgt een meer gedetailleerd overzicht van de belangrijkste P2P transactie uitdagingen:

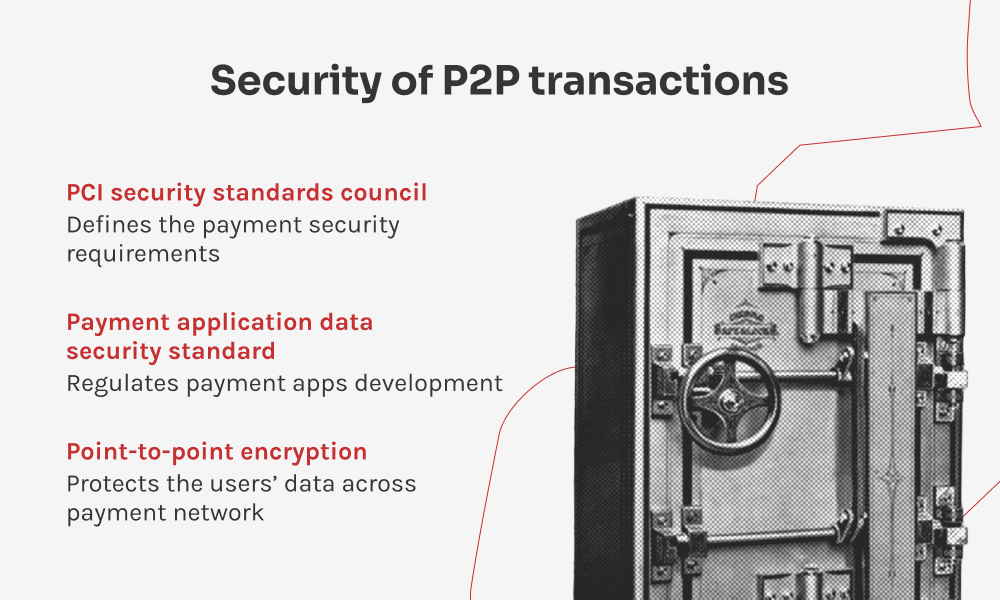

In het algemeen is een van de belangrijkste voordelen van P2PE voor handelaren dat het de reikwijdte van hun PCI DSS-compliance aanzienlijk vermindert. Omdat de gegevens van de kaarthouder versleuteld zijn en nooit zichtbaar zijn in hun systemen, hoeven ze aan minder eisen te voldoen voor een veilige betaalomgeving.

De evolutie van P2P transacties heeft gebruikers verschillende manieren gegeven om geld over te maken. Elke methode heeft zijn eigen kenmerken, gebruiksmogelijkheden en gemakken, maar er zijn ook verschillende veiligheidsoverwegingen.

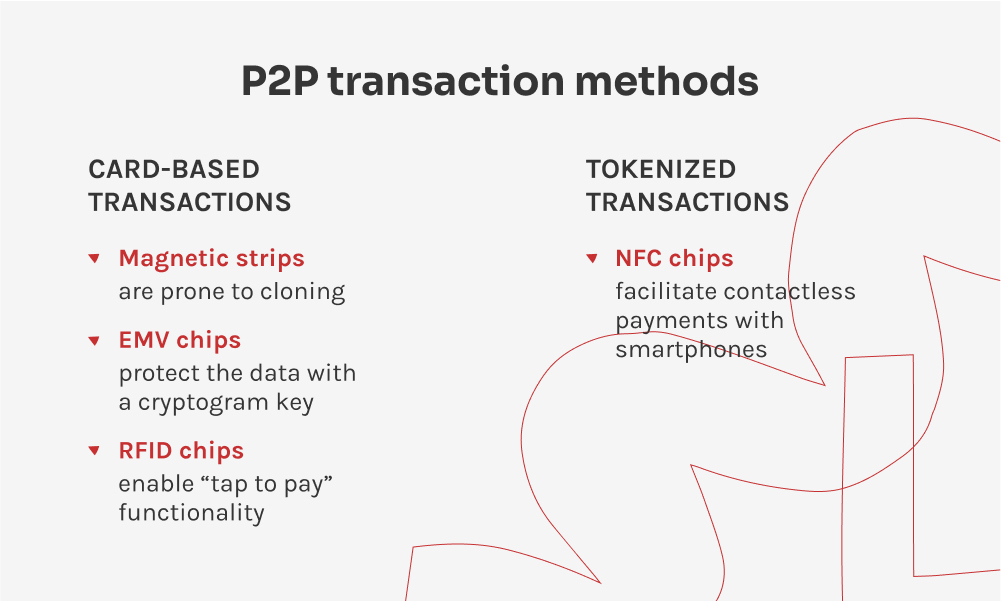

Kaarten behoren tot de handigste cashloze betaalmethoden. Naarmate ze verder evolueerden, veranderden ook de manieren waarop de gegevens van de kaarthouder worden opgeslagen en doorgegeven via de netwerken van handelaars, met de bedoeling om de veiligheid van de betalingen te verbeteren. De betaalkaarten slaan de gegevens op drie dragers op: magneetstrip, EMV-chip en RFID-chip.

Nu smartphones voor een groot deel van de wereld het primaire computerapparaat zijn geworden, zijn FinTech-leveranciers op zoek naar manieren om het omgaan met geld nog naadlozer te maken. Online bankieren is voor veel mensen al vanzelfsprekend, maar nu bepaalde technologieën toegankelijker worden, is ook de wereld van P2P-transacties bezig aan een inhaalslag.

Moderne smartphones en wearables uit bijna elk budget hebben een NFC-chip (Near Field Communication) ingebouwd in het moederbord. Deze maakt gegevensoverdracht in de buurt van apparaten mogelijk, net als RFID-chips op bankpassen en creditcards. De hardware heeft de weg vrijgemaakt voor het gebruik van tokenized transacties, en nu kunnen gebruikers hun kaarten helemaal afschaffen en betalen door gewoon met hun smartphone of horloge op de betaalterminal te tikken.

Tot de populairste betaalsystemen met token behoren Apple Pay en Google Pay. Veel regionale FinTech-bedrijven en banken bieden hun oplossingen echter voornamelijk op Android aan, omdat dit de toegang tot NFC voor applicaties van derden niet beperkt. Met tokenized transacties maken gebruikers een kloon van hun creditcard die is opgeslagen op hun telefoon of wearable. Aan elke transactie wordt een uniek, versleuteld token toegewezen, zodat de werkelijke kaartgegevens niet worden gedeeld met de winkelier.

We moeten het ook hebben over de andere kant van peer-to-peer transacties. Point of Sale (POS) technologie De afgelopen jaren hebben er belangrijke technologische innovaties plaatsgevonden: hardware kassasystemen ontwikkelden zich om een groeiende verscheidenheid aan betaalopties te ondersteunen en Contactloze betalingen op COTS (Commercial Off-The-Shelf) oplossingen, ook bekend als CPoC, doken op als alternatief. Deze innovaties hebben de manier veranderd waarop bedrijven transacties uitvoeren en met klanten communiceren.

Hardware kassa's zijn afzonderlijke apparaten die bedoeld zijn om transactie-informatie te ontvangen en te valideren. In de loop der jaren hebben ze verschillende hardwarecomponenten gekregen waarmee ze betalingen van verschillende bronnen kunnen ontvangen: strooklezers voor interactie met magneetstrips, EMV-lezers om EMV-chips te herkennen en NFC-chips om tokenized transacties van smartphones en wearables te ontvangen. Het nadeel van hardware kassa's zijn de kosten van het hele systeem: deze variëren van $20 tot $1000 voor een individueel apparaat en van $260 tot $3400 voor de apparaatkit. Daarnaast moet ook de software die het geheel draait worden aangeschaft voor meer dan $400.

CPoC-oplossingen zijn softwarematige kassasystemen die kosteneffectief zijn, maar verschillen op het gebied van beveiliging en compliance. Het concept omvat het gebruik van een apart apparaat, zoals een tablet of telefoon, waarop speciale software is geïnstalleerd die transacties verwerkt. Een NFC-chip wordt gebruikt om tokenized transacties te lezen, terwijl voor creditcardbetalingen een aparte kaartlezer nodig is die aan het apparaat wordt bevestigd.

Softwarematige kassa's zijn eenvoudig integreerbaar zodat retailers hun betaalecosysteem kunnen uitbreiden met mogelijkheden voor contactloos betalen tegen lagere initiële kosten. Ze kunnen ook profiteren van uitgebreide aanpassingsmogelijkheden en ondersteuning voor betalingen onderweg.

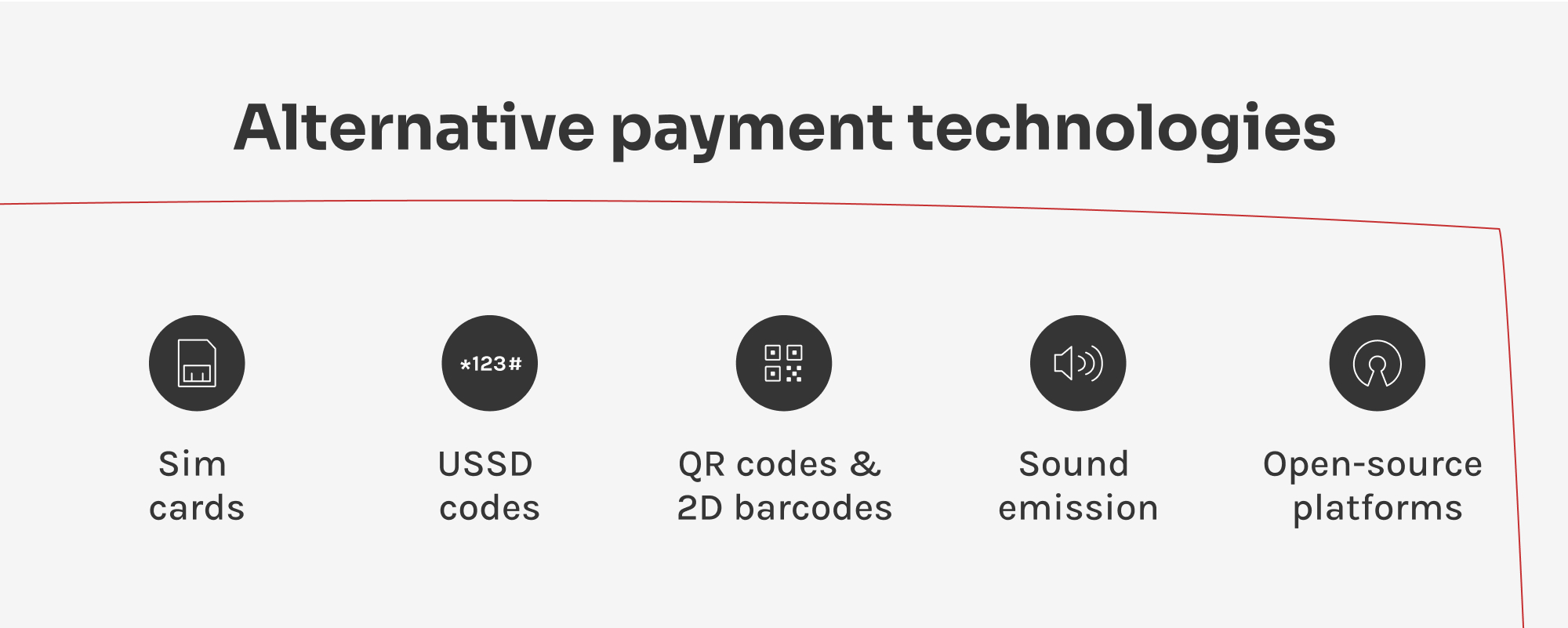

FinTech-leveranciers hebben ook alternatieve betaalmethoden ontwikkeld voor de uiteenlopende behoeften en voorkeuren van gebruikers. Deze methoden bieden innovatieve manieren om transacties uit te voeren en maken gebruik van technologie om betalingen gemakkelijker en toegankelijker te maken.

In sommige regio's gebruiken mobiele telefoons SIM-kaarten als virtuele EMV-chips voor transacties. Gebruikers kunnen hun betaalkaartgegevens op de SIM-kaart laden en contactloze betalingen uitvoeren door met hun smartphone op compatibele betaalterminals te tikken.

USSD (Unstructured Supplementary Service Data) is een protocol waarmee gebruikers toegang krijgen tot diensten via op tekst gebaseerde menu's op hun mobiele telefoons. Gebruikers kunnen betalingen initiëren, saldi controleren en andere financiële handelingen uitvoeren door USSD-codes te verzenden. De methode maakt transacties mogelijk zonder internetverbinding, wat cruciaal is in gebieden met minder verbindingen.

QR-codes en barcodes worden in veel Aziatische landen veel gebruikt voor betalingen. Klanten scannen de code die wordt weergegeven door de winkelier met behulp van hun apps voor mobiel bankieren of andere betaalapps om transacties te initiëren. Het is een toegankelijker alternatief voor tokenized transacties: terwijl ze een NFC-chip vereisen om een transactie te initiëren, wat veel smartphones misschien niet hebben, heb je alleen een camera nodig om de QR-code te scannen. Met behulp van QR-codes en barcodes bestrijken aanbieders van betaalsoftware een groter gebruikersbestand.

Geluidsgebaseerde betalingsmethoden maken gebruik van ultrasone of hoorbare geluiden die door apparaten worden uitgezonden om betalingsinformatie door te geven. Gebruikers kunnen betalingen verrichten door hun smartphone in de buurt van het zendapparaat te plaatsen. Deze opkomende technologie is nuttig in gebieden met een lage smartphone-penetratie.

Open-source platforms, zoals de op Mifos gebaseerde payment hub, zijn ontwikkeld om organisaties in staat te stellen hun financiële activiteiten snel op te zetten en te beheren, zodat klanten een gestroomlijnde P2P transactie-ervaring hebben. In tegenstelling tot traditionele financiële systemen, die vaak gepaard gaan met langdurige en complexe integratieprocessen, kunnen open-source platforms snel worden geïmplementeerd. Door te vertrouwen op door gemeenschappen ontwikkelde software kunnen organisaties de hoge kosten van propriëtaire systemen vermijden.

Peer-to-peer transacties blijven zich ontwikkelen om relevant te blijven op het dynamische gebied van consumentgerichte financiering. Van internationale overschrijvingen op basis van SWIFT tot innovatieve FinTech-oplossingen, de methoden blijven zich aanpassen om klanten handige manieren te bieden om geld te betalen en te wisselen.

Aan de andere kant heeft de financiële wereld aanzienlijk geïnvesteerd in de infrastructuur om fraude te voorkomen. Voortdurende educatie, het opstellen van up-to-date beveiligingsstandaarden en technologie zoals encryptie hebben sprongen gemaakt in het beveiligen van het geld van klanten. Toch is het voor een veilige financiële omgeving van het grootste belang om op de hoogte te blijven van nieuwe kwetsbaarheden in deze wapenwedloop. Naarmate de technologie zich verder ontwikkelt, zal de voortdurende evolutie van financiële systemen P2P transacties en financiële diensten toegankelijker, veiliger en efficiënter maken.

P2P-transacties zijn veranderd van directe geldwisselingen naar digitaal gefaciliteerde overboekingen. De komst van technologie heeft directe, wereldwijde transacties mogelijk gemaakt zonder de noodzaak van traditionele bankintermediairs. Innovaties zoals blockchain en mobiele betaalapps hebben het proces verder gestroomlijnd, waardoor P2P transacties veiliger, efficiënter en toegankelijker zijn geworden voor een breder publiek.

De PCI Security Standards Council speelt een cruciale rol in het verbeteren van de beveiliging van kaarthoudergegevens over de hele wereld. Het ontwikkelt en handhaaft standaarden, zoals de PCI DSS (Payment Card Industry Data Security Standard), zodat alle entiteiten die creditcardgegevens verwerken, opslaan of verzenden een veilige omgeving handhaven.

De toekomstige P2P-transactietrends die deze evolutie waarschijnlijk zullen bepalen, zijn onder meer een toenemend gebruik van blockchaintechnologie voor verbeterde beveiliging en transparantie, een grotere integratie van AI en machine learning voor fraudedetectie, en de uitbreiding van mobiele betaaloplossingen. Daarnaast kan de opkomst van digitale valuta en CBDC's (Central Bank Digital Currencies) nieuwe mogelijkheden bieden voor P2P-transacties, waardoor de afhankelijkheid van traditionele banksystemen verder afneemt.

Om veilig te blijven tijdens P2P-transacties moeten consumenten en bedrijven prioriteit geven aan het gebruik van vertrouwde platforms die robuuste beveiligingsmaatregelen implementeren, zoals encryptie en twee-factor authenticatie. Het regelmatig updaten van software, alert zijn op phishing-aanvallen en het gebruik van sterke wachtwoorden zijn ook cruciale praktijken. Daarnaast is het essentieel dat bedrijven en softwareontwikkelaars op de hoogte zijn van de nieuwste beveiligingsaanbevelingen van de PCI Security Standards Council.

Operationeel Directeur Levering & Hoofd van het Competence Center

Siarhei is gespecialiseerd in het navigeren door omgevingen met hoge eisen op het gebied van regelgeving en complexe opleveringshindernissen. Hij zet abstracte bedrijfsvereisten om in veilige, schaalbare architecturen en zorgt ervoor dat elk project technisch solide is en toekomstbestendig tegen marktverschuivingen.

Beoordeel dit artikel:

4.8/5 (45 beoordelingen)

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.