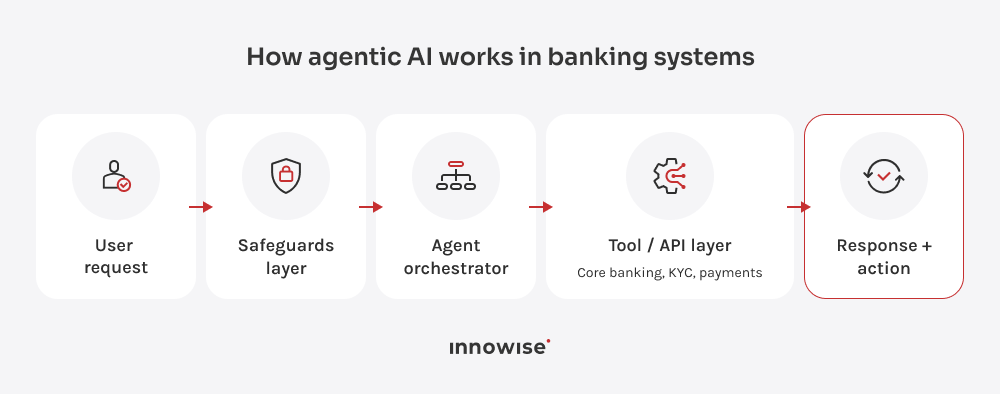

O exemplo do KYC ilustra o ponto principal: IA agênica no setor bancário requer verificações, pontos de paragem e revisão humana sempre que o risco ou as regras do banco assim o exigirem. Sem essas capacidades, o que se tem é apenas um chatbot com um nome mais sofisticado.

Estado persistente

O trabalho bancário raramente decorre numa única troca de informações bem organizada. Veja-se, por exemplo, um pedido de crédito hipotecário. Um cliente carrega documentos relativos ao salário, interrompe o processo e, alguns dias depois, volta com um extrato bancário e o formulário que faltava. Um agente de IA retoma o processo a partir da última etapa concluída. Sabe quais os documentos que já foram aprovados e o que ainda falta. A sua equipa vê o histórico do caso num único local, em vez de ter de o recolher de e-mails, notas do CRM e documentos carregados.

Orquestração de ferramentas

Um agente bancário tem de utilizar os sistemas na ordem correta. No caso de um pagamento transfronteiriço, o agente poderá ter de verificar os dados do destinatário, o saldo da conta, o limite de pagamento, a taxa de câmbio e as comissões antes de efetuar o pagamento. A verificação de sanções é sempre realizada separadamente, como uma etapa obrigatória de conformidade.

Se faltar alguma informação de pagamento, o processo é interrompido. Se o pagamento exceder o limite, é enviado para revisão. Se a verificação de sanções detetar uma possível correspondência, o agente não decide se o pagamento pode prosseguir. Em vez disso, o processo é interrompido e o caso é encaminhado para um especialista em conformidade. Um chatbot poderá informar o cliente:, “O seu pagamento está a ser processado.” O agente verifica os sistemas necessários e dá seguimento ao processo assim que este for aprovado.

Raciocínio em várias etapas

Algumas decisões bancárias exigem várias verificações menores ao longo do processo. A aprovação de um empréstimo é um bom exemplo. O agente analisa aspetos como rendimentos, histórico de crédito, dívidas existentes, documentos enviados, regras do produto e quaisquer informações em falta. Se tudo estiver em ordem, o processo avança rapidamente. Se houver lacunas, o agente tem de ser mais cuidadoso. Quando faltam informações ou o perfil de dívida parece invulgar, o agente resume a questão e encaminha o caso para um avaliador de risco. O avaliador de risco continua a tomar a decisão final, mas dispõe agora de um processo mais claro para analisar.

Utilização restrita de ferramentas

IA agênica para o atendimento ao cliente no setor bancário não pode agir apenas com base na sugestão do modelo. O agente prepara o passo seguinte, mas todas as ações continuam a passar por controlos externos antes de chegarem ao sistema bancário. O gateway verifica as autorizações, os limites, os indicadores de combate ao branqueamento de capitais e as regras de aprovação humana.

Os dados dos clientes funcionam da mesma forma. No caso de um pagamento com cartão recusado, o agente poderá precisar do ID do caso, do estado da transação e dos últimos quatro dígitos do cartão. Não é necessário o número completo do cartão, a digitalização do passaporte, o registo de rendimentos nem todo o histórico. Se o caso for de risco, a camada de controlo interrompe o fluxo e encaminha-o para a equipa adequada, com um registo do que o agente verificou e do motivo pelo qual o processo foi interrompido.

Contrate-nos

Contrate-nos