Zostaw swoje dane kontaktowe, a my wyślemy Ci nasz przegląd e-mailem

Wyrażam zgodę na przetwarzanie moich danych osobowych w celu przesyłania spersonalizowanych materiałów marketingowych zgodnie z Regulaminem. Polityką Prywatności. Potwierdzając zgłoszenie, użytkownik wyraża zgodę na otrzymywanie materiałów marketingowych

Dziękuję!

Formularz został pomyślnie przesłany. Więcej informacji można znaleźć w skrzynce pocztowej.

Od platform bankowych po giełdy kryptowalut, tworzymy wysokowydajne oprogramowanie finansowe, które zasila krytyczne operacje, zarządza ryzykiem i wspiera wzrost 24/7.

Od platform bankowych po giełdy kryptowalut, tworzymy wysokowydajne oprogramowanie finansowe, które zasila krytyczne operacje, zarządza ryzykiem i wspiera wzrost 24/7.

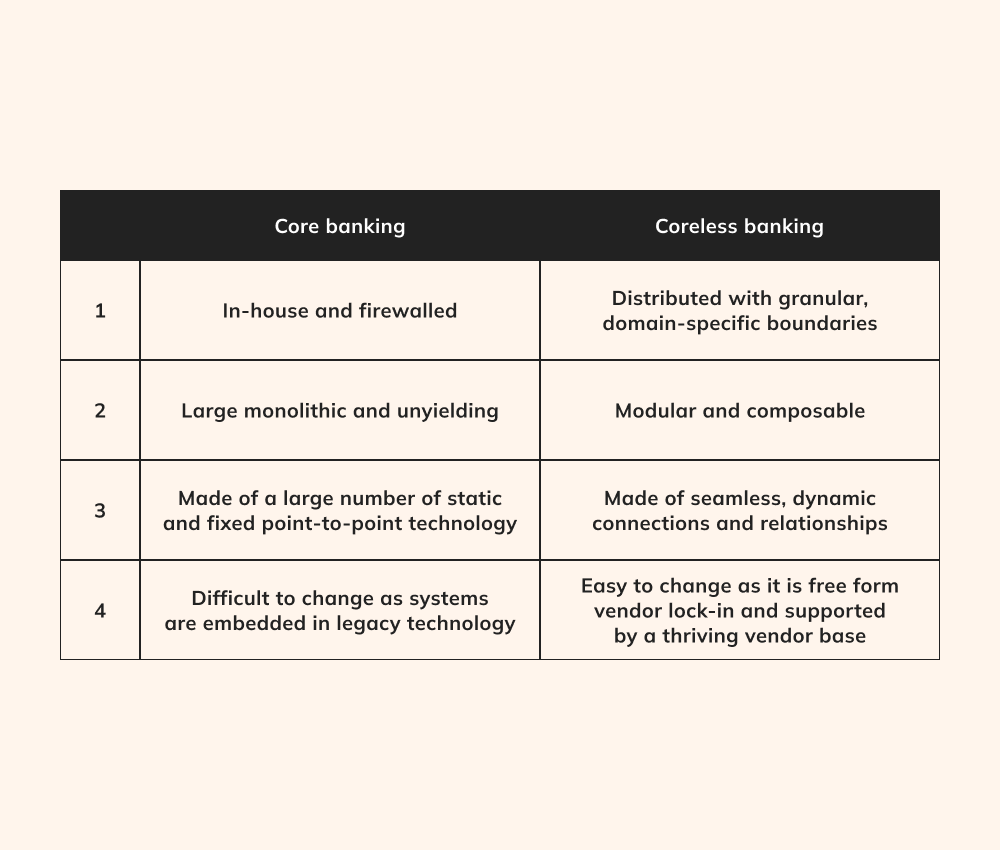

Przez wiele lat instytucje finansowe korzystały z podstawowych systemów bankowych (CBS) do nadzorowania szerokiej gamy kluczowych operacji, takich jak rachunki klientów, transakcje i płatności. Jednak czas ekspansywnych, wszechogarniających systemów podstawowych, które obsługują wszystko, od szczegółów odbiorcy po raportowanie zgodności, przechodzi obecnie znaczącą zmianę, torując drogę dla zupełnie nowej perspektywy - „minimalistycznego” podejścia do architektury rozwiązania oprogramowania bankowego bez centralnego systemu,.

Globalne badanie Publicis Sapient Banking Benchmark Study w którym wzięło udział 1000 kluczowych osób na wyższych stanowiskach w bankowości, okazało się, że wszechobecna akceptacja bankowości bez centralnego systemu ma kluczowe znaczenie dla transformacji bankowości i osiągnięcia doskonałości operacyjnej. 37% respondentów podkreśliło ogromne znaczenie migracji w kierunku nowoczesnego, opartego na chmurze systemu CBS.

Czym jest bankowość bez centralnego systemu?

W odróżnieniu od innych instytucji finansowych, bankowość są znane ze swojego dużego uzależnienia od rozległych, wieloletnich ram programowych. Te systemy operacyjne, choć funkcjonalne, napotykają wyzwania związane z sztywnymi, monolitycznymi architekturami aplikacji. Mimo że innowacyjne metodologie projektowania, takie jak serverless computing, są powszechnie dostępne, wiele banków obawia się eksploracji nowych paradygmatów architektury z obawy przed naruszeniami bezpieczeństwa i utratą danych.

Odpowiedź leży w bankowości bez centralnego systemu, która łączy w sobie przyszłościowe strategie, takie jak mikrousługi i interfejsy API, aby zapewnić sektorowi finansowemu elastyczne i usprawnione rozwiązania programowe. Pomimo swojego początkowego stadium, koncepcja ta ma znaczny potencjał w ulepszaniu ściśle połączonych, scentralizowanych systemów bankowych przy jednoczesnym zachowaniu niezawodności i bezpieczeństwa.

Dzięki architekturze bez centralnego systemu programiści mogą wprowadzać dyskretne aktualizacje lub wdrożenia, zachowując niezależność usług aplikacyjnych, elementów lub funkcji. Ponadto, to podejście minimalizuje ryzyko, że awaria jednego komponentu wpłynie na cały pakiet aplikacji. Uwalniając instytucje finansowe od infrastruktury dziedzictwa i konwencjonalnych modeli rozwoju, rozwiązaniach bankowości bez centralnego systemu otwierają nowe przestrzenie w zakresie skalowalności, efektywności i opłacalności. W dzisiejszych strukturach bankowych, charakteryzujących się projektem "bez centralnego systemu", wszystkie inne komponenty funkcjonują poza tym uproszczonym rdzeniem, tworząc połączenia poprzez API.

Czujesz, że Twoja dotychczasowa infrastruktura nie nadąża?

Zmień strukturę oprogramowania swojego banku dzięki bezrdzeniowym rozwiązaniom bankowym.

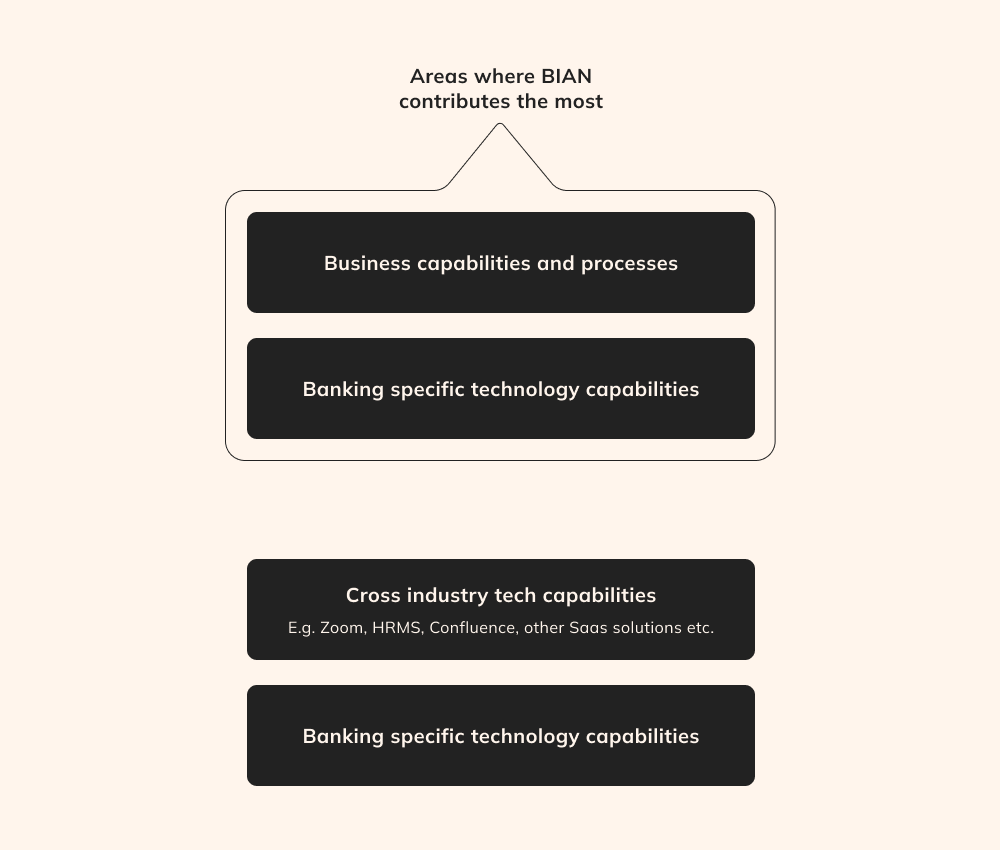

Pomimo licznych zalet bankowości bez centralnego systemu, jej wdrożenie może stanowić skomplikowane wyzwanie, wymagające rozsądnego poziomu standaryzacji, aby wyeliminować najmniejszą szansę niepowodzenia. W tym miejscu do gry wkracza struktura Banking Industry Architecture Network (BIAN).

BIAN, jako non-profitowy konsorcjum podmiotów bankowych, dostawców technologii, konsultantów i akademików z całego świata, dostarcza ramy do rozwiązywania problemów związanych z interoperacyjnością banków i przestarzałym oprogramowaniem. Ta struktura pozwala na standaryzację i uproszczenie złożonego i przestarzałego krajobrazu architektury bankowej, oferując bankom przyszłościowe metody i promując współpracę na poziomie całej branży.

Z technologicznego punktu widzenia BIAN okazuje się nieoceniony, tworząc cyfrowe standardy i najlepsze praktyki w zakresie architektury zorientowanej na usługi (SOA) i interfejsów API, wyposażając banki w szczegółowe narzędzia i wytyczne oraz zapewniając płynną interoperacyjność w ekosystemach bankowych.

Jako fundamentalna podstawa bankowości bez centralnego systemu, BIAN eliminuje potrzebę inwestowania czasu i zasobów w utrzymanie fundamentalnego "rdzenia" systemów bankowych. Dzięki temu strategicznemu posunięciu banki mogą opracowywać nowe usługi i produkty specjalnie dostosowane do potrzeb swoich klientów.

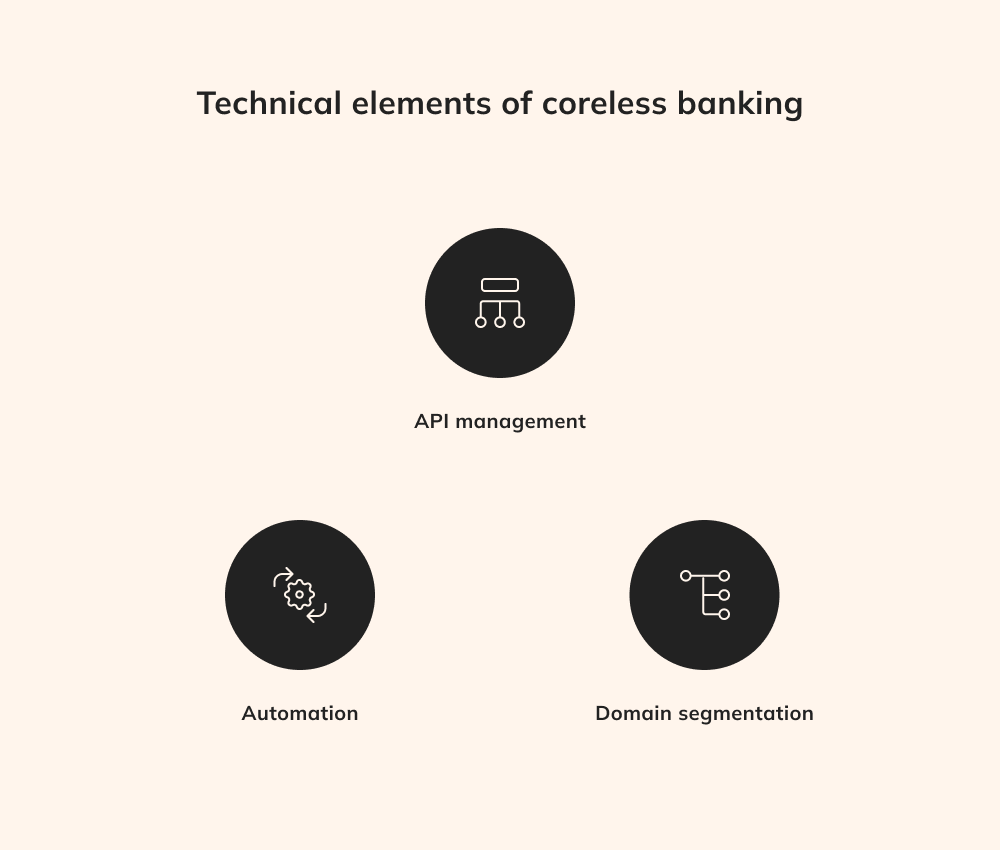

Elementy techniczne bankowości bez centralnego systemu

Oczywiście, skuteczne wdrożenie pełnoprawnych rozwiązaniach bankowości bez centralnego systemu wymaga nie tylko integracji mikroserwisów, ale także solidnego zarządzania API, systematycznej automatyzacji oraz segmentacji domenowej.

Zarządzanie API

W rozproszonych usługach kluczowa rola API w ułatwianiu wymiany danych i komunikacji nie może być przeceniona. Programiści powinni starannie organizować API, aby zapewniało nie tylko wymianę danych, ale także solidne zabezpieczenia chroniące wrażliwe transakcje finansowe. Na przykład, zarządzanie API jest kluczowe dla wykonywania istotnych funkcji, takich jak zatwierdzanie transakcji czy prowadzenie ścieżek audytu. Taka orkiestracja pozwala na właściwe przetwarzanie transakcji na poziomie API, eliminując potrzebę ich powielania w każdej odrębnej aplikacji i usprawniając proces tworzenia oprogramowania.

Automatyzacja

Kompleksowe zastosowanie automatyzacji jest niezbędne do rozwiązania oprogramowania bankowego bez centralnego systemu, aby osiągnąć optymalną wydajność operacyjną i niezachwianą niezawodność bez czasochłonnego ręcznego wysiłku. Istotną zaletą pełnej automatyzacji jest skalowalność, która umożliwia dodawanie lub usuwanie mikrousług na żądanie bez przestojów. Ponadto automatyzacja obejmuje potoki dostarczania aplikacji, umożliwiając programistom szybkie wdrażanie nowych funkcji, co ostatecznie wzmacnia potencjał bankowości bezrdzeniowej.

Segmentacja domen

Segmentacja domen w rozwiązaniach bankowości bez centralnego systemu polega na podzieleniu tradycyjnego monolitycznego systemu bankowego na odrębne domeny funkcjonalne, z których każda koncentruje się na określonych zadaniach, takich jak płatności, pożyczki lub dane klientów. Ta niezależność umożliwia bardziej wydajne aktualizacje, ponieważ zmiany wprowadzone w jednej domenie nie wymagają zmian w całym systemie. Segmentowana architektura zwiększa elastyczność, umożliwiając bankom szybkie reagowanie na zmieniającą się dynamikę rynku, aktualizacje przepisów i wymagania klientów. Dzięki segmentacji domen banki mogą przydzielać zasoby do wprowadzania innowacji i optymalizacji określonych aspektów swoich usług, promując szybsze cykle iteracji i zachęcając do innowacji na poziomie szczegółowym bez konieczności przebudowy całej infrastruktury.

Nie możesz szybko reagować na zmieniającą się dynamikę rynku i wymagania klientów?

Skorzystaj z większej elastyczności dzięki bezrdzeniowemu ekosystemowi bankowemu.

Technologie leżące u podstaw bankowości bez centralnego systemu

Rozwiązania bankowości bez centralnego systemu obejmują wiele nowoczesnych technologii, wykorzystując przełomowe możliwości inteligentnych kontraktów, zdecentralizowanych aplikacji i innych, aby przyspieszyć innowacje i zmieniać doświadczenia klientów.

Tożsamości cyfrowe

Technologie tożsamości cyfrowej odgrywają kluczową rolę w bankowości bez centralnego systemu, zapewniając bezpieczne i weryfikowalne metody identyfikacji klientów. Technologie te, takie jak biometria, podpisy cyfrowe i uwierzytelnianie dwuskładnikowe, wzmacniają procesy uwierzytelniania i autoryzacji użytkowników, zapewniając, że tylko zweryfikowane osoby mogą uzyskać dostęp do usług finansowych i manipulować nimi w ekosystemie bez centralnego systemu.

Inteligentne kontrakty, zasilane przez blockchain, automatyzują i egzekwują umowy bez pośredników. W bankowości bez centralnego systemu inteligentne kontrakty umożliwiają samodzielne wykonywanie procesów finansowych, takich jak automatyczne zatwierdzanie pożyczek, płatności odsetek i przelewy środków, zwiększając wydajność operacyjną, skracając czas przetwarzania i minimalizując ryzyko błędów.

Zdecentralizowane aplikacje są integralną częścią modułowej architektury bankowości bez centralnego systemu. DApps działają w sieciach blockchain bez centralnej kontroli, oferując funkcje takie jak płatności peer-to-peer, tokenizacja aktywów i zdecentralizowane giełdy. W bankowości bez centralnego systemu DApps zwiększają elastyczność i personalizację, umożliwiając bankom szybkie wprowadzanie nowych usług i dostosowywanie się do zmieniających się wymagań rynku.

Architektury oparte na mikrousługach i bankowość bez centralnego systemu

Architektury oparte na mikrousługach i bankowość bez centralnego systemu są ze sobą ściśle powiązane, pracując w tandemie nad zrewolucjonizowaniem krajobrazu operacyjnego branży finansowej. Mikrousługi wiążą się z podziałem złożonych aplikacji na mniejsze, niezależne komponenty, które mogą być opracowywane, wdrażane i skalowane indywidualnie, przy czym każda mikrousługa koncentruje się na określonym zadaniu lub funkcji.

Rozwiązania bankowości bez centralnego systemu zrywają z konwencjonalną zależnością od fragmentarycznych przedziałów transakcji bankowych. Dzięki tej koncepcji każdy aspekt oferty banku jest skrupulatnie kategoryzowany jako odrębna funkcja biznesowa, co pozwala na ich modyfikację lub ulepszanie niezależnie, w przeciwieństwie do systemów monolitycznych. Ta modułowość zwiększa elastyczność, umożliwiając szybkie dostosowanie się do zmian rynkowych i nowoczesne trendy. Co więcej, mikrousługi mogą być skalowane niezależnie, zapewniając optymalną alokację zasobów i obsługę zmiennych wolumenów transakcji, a także wymagań użytkowników w oparciu o konkretne potrzeby.

Zasadniczo architektury oparte na mikrousługach uzupełniają i wzmacniają zasady bankowości bez centralnego systemu. Przyjmując mikrousługi, banki mogą płynnie wdrażać podejście bez centralnego systemu, redefiniując sposób, w jaki usługi finansowe są opracowywane, dostarczane i doświadczane w bardziej zwinny, bezpieczny i zorientowany na klienta sposób.

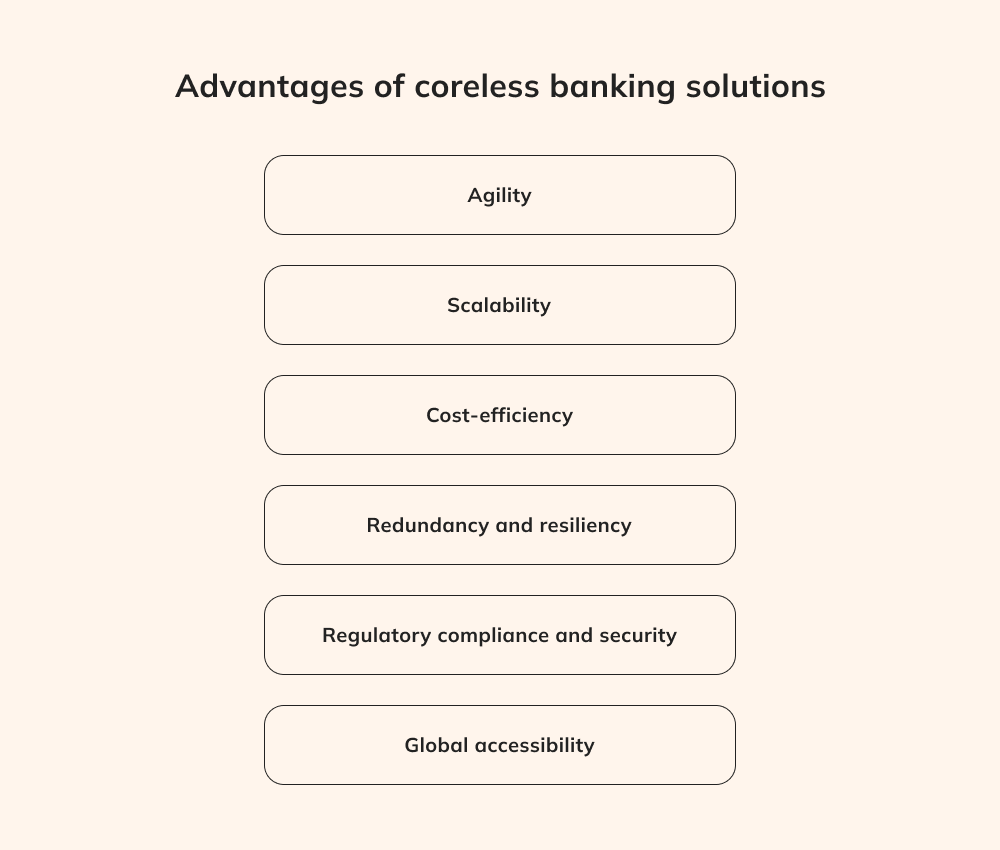

Zalety rozwiązań bankowości bez centralnego systemu

Odejście od tradycyjnych systemów monolitycznych, rozwiązaniach bankowości bez centralnego systemu oferują wiele korzyści, które mogą przekształcić branżę fintech.

Zwinność

Zwinność i elastyczność bankowości bez centralnego systemu zmienia sposób działania instytucji finansowych. Banki mogą szybko wprowadzać innowacje dzięki modułowym mikrousługom, umożliwiając im wprowadzanie nowych produktów, usług i funkcji bez konieczności przebudowywania całej infrastruktury. Na przykład, gdy bank wprowadza nowe rozwiązanie płatności mobilnych, można utworzyć mikrousługę do obsługi transakcji cyfrowych, zapewniając płynne wrażenia użytkownika przy jednoczesnym zachowaniu integralności całej platformy bankowej.

Skalowalność

Skalowalność jest mocną stroną bankowości bez centralnego systemu, zakorzenioną również w jej modułowej architekturze. Mikrousługi działają jak bloki konstrukcyjne, które można niezależnie skalować, aby sprostać różnym potrzebom transakcyjnym i wymaganiom użytkowników. Banki mogą na przykład natychmiast przydzielić dodatkowe zasoby do mikrousługi przetwarzania płatności, zapewniając, że będą w stanie obsłużyć gwałtowny wzrost liczby transakcji, takich jak te w Czarny Piątek, bez przerw i poświęcania wydajności.

Niższe koszty

Finansowy zalety rozwiązań bankowości bez centralnego systemu rozszerzyć na efektywność kosztową. Podejście to znacznie zmniejsza potrzebę aktualizacji i konserwacji systemu na dużą skalę, ponieważ banki nie są zmuszone do przeprowadzania kompleksowych, kosztownych remontów. Zamiast tego mogą precyzyjnie ukierunkować ulepszenia, tworząc dedykowane mikrousługi w celu zaspokojenia określonych potrzeb. Na przykład, gdy bank chce zintegrować nową bramkę płatniczą, bankowość bezrdzeniowa upraszcza ten proces, tworząc modułowy ekosystem, skracając czas programowania i minimalizując koszty. powiązane koszty.

Otwarta bankowość

Bankowość bez centralnego systemu płynnie dostosowuje się do zasad otwartej bankowości, odblokowując sferę możliwości współpracy. Wykorzystując dobrze zarządzane interfejsy API, banki mogą nawiązywać bezpieczne połączenia z zewnętrznymi dostawcami fintech, zwiększając zakres usług finansowych dostępnych dla klientów. Przykładowo, klient może płynnie połączyć swoje konto bankowe z aplikacją do budżetowania lub platformą inwestycyjną za pośrednictwem interfejsów API, uzyskując dostęp do kompleksowego zestawu narzędzi finansowych. Ten symbiotyczny związek między bankowością bez centralnego systemu a otwartą bankowością wzbogaca doświadczenia klientów przy jednoczesnym zachowaniu solidnego bezpieczeństwa nieodłącznie związanego z ekosystemem bez centralnego systemu.

Nadmiarowość i odporność

Istotą bankowości bez centralnego systemu jest decentralizacja, a zasada ta przynosi wymierne korzyści. Autonomia przyznana każdej mikrousłudze gwarantuje, że awaria jednego komponentu nie wpłynie na cały system. Jeśli jednak wystąpi czkawka w mikrousłudze weryfikacji konta, dzięki bankowości bez centralnego systemu kwestia ta nie zakłóci krytycznych funkcji, takich jak przelewy środków i przetwarzanie pożyczek, zwiększając stabilność i odporność systemu.

Zgodność z przepisami i bezpieczeństwo

Skrupulatne podejście bankowości bez bez centralnego systemu do zgodności z przepisami i bezpieczeństwa obraca się wokół dostosowanej kontroli, ponieważ każda mikrousługa jest wyposażona w celu egzekwowania określonych środków bezpieczeństwa. Rozważmy mikrousługę, która obsługuje wrażliwe dane klientów. Rozwiązania bankowości bez centralnego systemu pozwalają mikrousługom przestrzegać surowych przepisów dotyczących ochrony danych, znacznie minimalizując ryzyko naruszeń i zapewniając niezachwianą zgodność.

Globalna dostępność

Model bankowości bez centralnego systemu wykracza poza bariery geograficzne, zapewniając globalną dostępność usług finansowych. Wykorzystując kanały cyfrowe i interfejsy API, klienci mogą uzyskać dostęp do usług bankowych z dowolnego zakątka świata przez całą dobę. Korzyść ta ma ogromną wartość dla międzynarodowych firm, które mogą płynnie zarządzać swoimi kontami, inicjować transakcje i korzystać z usług finansowych bez ograniczeń fizycznych granic lub stref czasowych.

Wyzwania związane z bankowością bez centralnego systemu

Koncepcja bankowości bez centralnego systemu obiecuje zrewolucjonizować krajobraz aplikacji usług finansowych, uwalniając banki od ograniczeń tradycyjnej infrastruktury. Niemniej jednak, pomimo swojego potencjału innowacyjnego, bankowość bez centralnego systemu wiąże się z poważnymi wyzwaniami i potencjalnymi wadami, które wymagają przemyślanego rozważenia.

Integracja ze starszymi systemami

Tradycyjne systemy bankowe charakteryzują się rozległymi, skomplikowanymi strukturami opracowanymi w przestarzałych językach, takich jak Fortran czy COBOL, które mogą wydawać się obce współczesnym programistom. Co więcej, środowisko oprogramowania bankowego tradycyjnie opierało się na CQRS w celu rozróżnienia operacji odczytu i zapisu, ograniczając ryzyko przypadkowych zmian danych. Jednak ewoluująca sfera nowoczesnych architektur mikrousług i interfejsów API nie zawsze nadaje priorytet paradygmatom CQRS, przyjmując bardziej nowoczesne technologie oprogramowania. Dlatego też programiści korzystający z bankowości bez centralnego systemu muszą zanurzyć się w przestarzałych językach Fortran, COBOL i CQRS, opanowując te uświęcone tradycją języki i wzorce w celu tworzenia aplikacji opartych na bezrdzeniowości.

Brak ustalonych standardów

Bankowość bez centralnego systemu jest raczej ewoluującym zjawiskiem koncepcyjnym niż ugruntowaną normą branżową. Niektórzy gracze, tacy jak lBIAN, promują narzędzia i strategie ułatwiające bankowość bez centralnego systemu, ale proces przekształcania istniejącej infrastruktury w oddzielne aplikacje pozostaje niejasny. Bez ostatecznej mapy drogowej dla inicjatyw otwartej bankowości i bez powszechnie akceptowanych standardów, organizacje muszą samodzielnie badać rozwiązania oprogramowania bankowego bez centralnego systemu, określając, czy takie podejście jest dla nich korzystne. Często menedżerowie oprogramowania bankowego są przytłoczeni wymaganiami codziennych operacji, pozostawiając niewiele miejsca na badanie takich eksperymentalnych trendów i przyjęcie zasad bankowości bez centralnego systemu.

Dostosowanie do ogólnych celów biznesowych

Pomimo przełomowego potencjału w zakresie zwiększania wydajności operacyjnej i zmniejszania luk w zabezpieczeniach, programiści, którzy próbują przekształcić strukturę oprogramowania banku, mogą nie mieć wsparcia biznesowego ze względu na sceptycyzm branży. W związku z tym programiści powinni ograniczyć swoje początkowe eksperymenty z bankowością bez centralnego systemu, koncentrując się na projektach typu lighthouse, które są ukierunkowane na aplikacje niskiego ryzyka. Później inicjatywy te mogą służyć jako przekonujący dowód słuszności koncepcji, gdy sektor biznesowy rozpocznie reorganizację starszych systemów.

Chcesz wzbogacić swoją aplikację bankową o kompleksowy zestaw funkcji finansowych?

Wykorzystaj interfejsy API bankowości bezrdzeniowej, aby odblokować sferę usług cyfrowych.

Wdrożenie bankowości bez centralnego systemu pozwala instytucjom finansowym proaktywnie reagować na dynamikę rynku i zaspokajać zmieniające się potrzeby. Dzięki przyjęciu tej strategicznej zmiany można szybko opracowywać i wdrażać innowacyjne produkty i usługi.

Niewątpliwie zmiana ta stanowi ogromne wyzwanie - podkreślając istnienie organizacji takich jak BIAN. Mimo to branża prawdopodobnie zobaczy falę ekscytujących innowacji, gdy zda sobie sprawę z niezliczonych możliwości związanych z paradygmatem bezrdzeniowym. Ostatecznie daje to obietnicę zwiększenia potencjału branży w zakresie zaspokajania potrzeb bankowych w skuteczny i wygodny sposób.

Od rdzenia do bezrdzeniowca

W krajobrazie nowoczesnych finansów koncepcja bankowości bez centralnego systemu wyłania się jako latarnia morska transformacji. Staje się oczywiste, że tradycyjne monolityczne systemy bankowe, choć niegdyś stanowiły kamień węgielny branży, obecnie utrudniają ciągły postęp w tej dziedzinie. Bankowość bez centralnego systemu, z segmentacją domen i podejściem modułowym, oferuje nową ścieżkę rozwoju poprzez przełamanie sztywnych struktur z przeszłości i przyjęcie bardziej elastycznych, zwinnych i elastycznych ram.

W dziedzinie bankowości bez centralnego systemu, która wciąż jest rewolucyjną koncepcją, a nie powszechnie akceptowaną praktyką, potencjał współpracy i innowacji w całej branży jest nieograniczony. Przyjmując takie podejście, instytucje finansowe mogą proaktywnie reagować na dynamiczny krajobraz rynkowy, zmiany regulacyjne i zmieniające się oczekiwania klientów. Żegnając się z erą monolitu, witamy przyszłość zdefiniowaną przez zdolność adaptacji, innowacje i odnowione zaangażowanie w usługi finansowe zorientowane na klienta w sposób, który kiedyś uważano za nieosiągalny.

Dogłębne zapoznanie się z rolą inżyniera ds. wdrożeń i sposobem, w jaki inżynierowie ds. wdrożeń przekształcają eksperymentalne systemy pilotażowe AI w bezpieczne, mierzalne i skalowalne systemy produkcyjne AI.

Dowiedz się, czego potrzeba, aby stworzyć aplikację handlową, której ufają użytkownicy. Od najlepszej realizacji po wybór stosu technologicznego i czynniki kosztowe.

Odkryj, w jaki sposób chatboty ERP AI usprawniają przepływy pracy, udostępniają wgląd w czasie rzeczywistym i przekształcają złożone systemy w szybkie, niezawodne i codzienne narzędzia dla Twoich zespołów.