Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.

Het formulier is succesvol verzonden.

Meer informatie vindt u in uw mailbox.

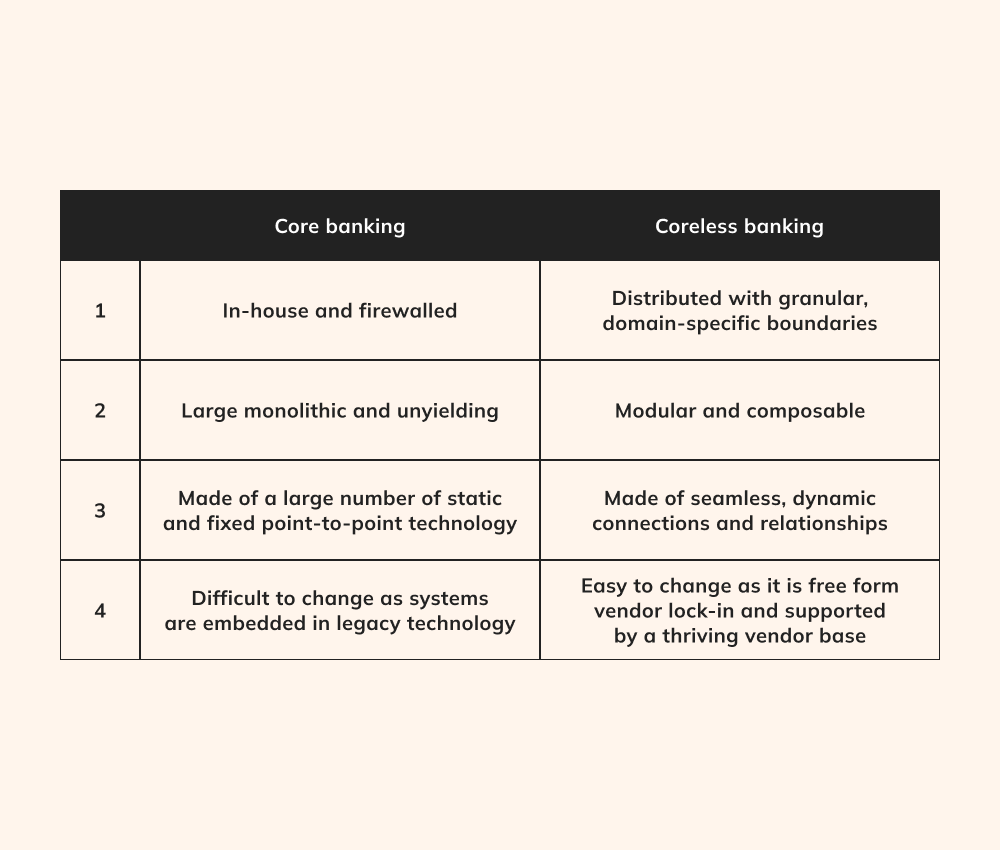

Jarenlang hebben financiële instellingen gewerkt met core banking systemen (CBS) om toezicht te houden op een breed scala aan cruciale activiteiten, zoals klantrekeningen, transacties en betalingen. De tijd van uitgebreide, allesomvattende core-systemen die alles afhandelen, van gegevens van ontvangers tot compliance-rapportage, ondergaat momenteel echter een significante verandering die de weg vrijmaakt voor een geheel nieuw perspectief - een 'minimalistische' houding ten opzichte van de architectuur van softwareoplossingen voor kernloos bankieren.

Wereldwijde Publicis Sapient Benchmarkstudie voor banken 1.000 sleutelfiguren in senior functies in het bankwezen ondervraagd en ontdekte dat alomtegenwoordige acceptatie van coreless banking cruciaal is voor het nastreven van banktransformatie en het bereiken van operationele uitmuntendheid. Zo onderstreepte 37% van de respondenten het grote belang van de migratie naar een hedendaags, cloud-centrisch CBS.

Onderscheidend van hun tegenhangers in het financiële domein, bank Bedrijven hebben erkenning gekregen voor hun grote afhankelijkheid van uitgebreide, tientallen jaren oude softwareframeworks. Deze operationele systemen zijn weliswaar functioneel, maar worstelen met de uitdagingen van starre, monolithische applicatiearchitecturen. Hoewel innovatieve ontwerpmethodologieën zoals serverless computing alom beschikbaar zijn, aarzelen velen om nieuwe architectuurparadigma's te verkennen vanwege de dreiging van beveiligingslekken en gegevensverlies.

Het antwoord ligt in coreless banking, dat vooruitstrevende strategieën zoals microservices en API's combineert om de financiële sector te voorzien van aanpasbare en gestroomlijnde softwareoplossingen. Ondanks het feit dat dit concept nog in de kinderschoenen staat, heeft het een aanzienlijk potentieel voor het verbeteren van nauw met elkaar verbonden, gecentraliseerde banksystemen met behoud van betrouwbaarheid en veiligheid.

Dankzij de coreless architectuur kunnen ontwikkelaars afzonderlijke updates of implementaties uitvoeren, waarbij de onafhankelijkheid van applicatieservices, elementen of functies behouden blijft. Bovendien verkleint deze aanpak het risico dat het falen van één component de hele applicatiesuite beïnvloedt. Door financiële instellingen te bevrijden van legacy-infrastructuur en conventionele ontwikkelmodellen, oplossingen voor kernloos bankieren Onontgonnen gebieden van schaalbaarheid, efficiëntie en kosteneffectiviteit te ontsluiten. Binnen de huidige bankstructuur, die wordt gekenmerkt door zijn 'kernloze' ontwerp, bevinden alle andere componenten zich buiten deze gestroomlijnde kern en maken ze verbindingen via API's.

Hebt u het gevoel dat uw bestaande infrastructuur het niet kan bijbenen?

Geef het softwareframework van uw bank een nieuwe vorm met coreless banking-oplossingen.

Ondanks de vele voordelen van coreless banking, kan de implementatie ervan ingewikkelde uitdagingen met zich meebrengen, waarbij een redelijke mate van standaardisatie vereist is om de kleinste kans op mislukking uit te sluiten. Dit is waar het BIAN-raamwerk (Banking Industry Architecture Network) om de hoek komt kijken.

Als een non-profit consortium van bancaire entiteiten, technologieleveranciers, consultants en academici wereldwijd, biedt BIAN een raamwerk voor het aanpakken van zorgen over bancaire interoperabiliteit en verouderde software. Dit framework maakt het mogelijk om het complexe en verouderde landschap van core banking architectuur te standaardiseren en te stroomlijnen. Gebaseerd op de principes van servicegeoriënteerde architectuur, biedt het banken toekomstbestendige methodologieën en cultiveert het een omgeving van industriebrede samenwerking.

Vanuit technologisch perspectief bewijst BIAN van onschatbare waarde door het creëren van digitale standaarden en best practices in servicegeoriënteerde architectuur (SOA) en API's, door banken uit te rusten met gedetailleerde tools en richtlijnen en door te zorgen voor naadloze interoperabiliteit binnen bancaire ecosystemen.

Als fundamentele basis voor coreless banking elimineert BIAN de noodzaak om tijd en middelen te investeren in het onderhouden van de fundamentele "kern" van banksystemen. Door deze strategische stap kunnen banken nieuwe diensten en producten ontwikkelen die specifiek zijn afgestemd op de behoeften van hun klanten.

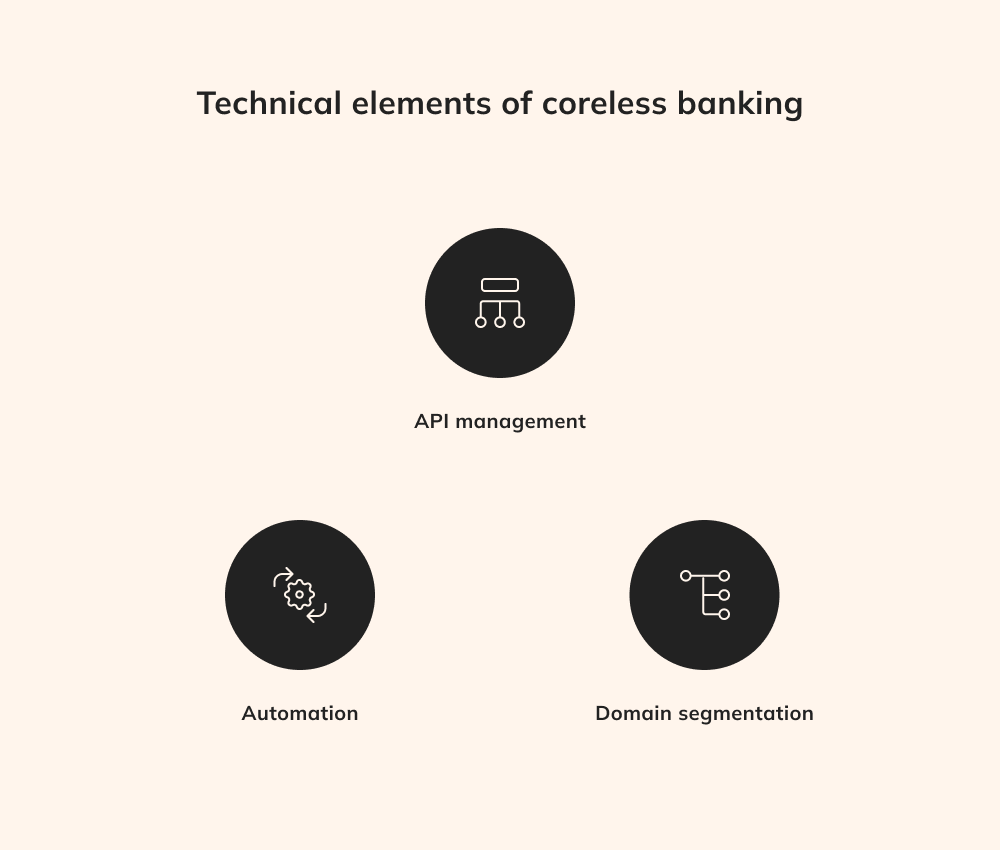

De succesvolle vestiging van volwaardige oplossingen voor kernloos bankieren vereist meer dan alleen de integratie van microservices. Het vereist robuust API-beheer, systematische automatisering en domeinsegmentatie.

Bij gedistribueerde services kan de centrale rol van API's in het bevorderen van gegevensuitwisseling en het faciliteren van communicatie niet genoeg benadrukt worden. Ontwikkelaars moeten API's zorgvuldig orkestreren om niet alleen gegevensuitwisseling te bieden, maar ook robuuste beveiligingsmaatregelen om gevoelige gegevens te beschermen. financieel transacties. API-beheer is bijvoorbeeld cruciaal voor het uitvoeren van kritieke functies, zoals het goedkeuren van transacties of het onderhouden van audit trails. Deze orkestratie houdt in dat transacties op de juiste manier kunnen worden afgehandeld op de API-tier, waardoor replicatie binnen elke afzonderlijke app niet meer nodig is en het ontwikkelingsproces wordt gestroomlijnd.

Een uitgebreide omarming van automatisering is essentieel voor softwareoplossingen voor kernloos bankieren om optimale operationele prestaties en constante betrouwbaarheid te bereiken zonder tijdrovende handmatige inspanningen. Een doorslaggevend voordeel van totale automatisering is de wrijvingsloze schaalbaarheid, waardoor microservices op verzoek kunnen worden toegevoegd of verwijderd zonder downtime. Bovendien omvat automatisering pipelines voor de levering van applicaties, waardoor ontwikkelaars nieuwe functies snel kunnen uitrollen, wat uiteindelijk het potentieel van coreless banking versterkt.

Domeinsegmentatie in oplossingen voor kernloos bankieren houdt in dat het traditionele monolithische banksysteem wordt opgedeeld in verschillende functionele domeinen die zich elk richten op specifieke taken zoals betalingen, leningen of klantgegevens. Deze onafhankelijkheid maakt efficiëntere updates mogelijk, omdat veranderingen in één domein geen veranderingen in het hele systeem vereisen. De gesegmenteerde architectuur verhoogt de flexibiliteit, waardoor banken snel kunnen reageren op veranderende marktdynamiek, regelgevingsupdates en eisen van klanten. Met domeinsegmentatie kunnen banken middelen toewijzen aan innovatie en het optimaliseren van specifieke aspecten van hun diensten, waardoor snellere iteratiecycli worden bevorderd en innovatie op een granulair niveau wordt gestimuleerd zonder de hele infrastructuur te herzien.

Kun je niet snel reageren op veranderende marktdynamiek en eisen van klanten?

Profiteer van verbeterde flexibiliteit met een coreless banking ecosysteem.

Coreless banking software-oplossingen omvatten veel nieuwe technologieën en maken gebruik van de revolutionaire mogelijkheden van smart contracts, decentrale toepassingen en andere om innovatie te versnellen en de klantervaring te transformeren.

Digitale identiteitstechnologieën spelen een centrale rol in coreless banking door veilige en verifieerbare methoden voor klantidentificatie te bieden. Deze technologieën, zoals biometrie, digitale handtekeningen en tweefactorauthenticatie, versterken de authenticatie- en autorisatieprocessen van gebruikers en zorgen ervoor dat alleen geverifieerde personen toegang hebben tot financiële diensten binnen het coreless ecosysteem en deze kunnen manipuleren.

Gedecentraliseerde toepassingen maken integraal deel uit van de modulaire architectuur van coreless banking. DApps draaien op blockchainnetwerken zonder centrale controle en bieden functionaliteiten zoals peer-to-peer betalingen, tokenisering van activa en gedecentraliseerde uitwisselingen. In coreless banking vergroten DApps de flexibiliteit en het maatwerk, waardoor banken snel nieuwe diensten kunnen introduceren en zich kunnen aanpassen aan veranderende eisen van de markt.

Op microservices gebaseerde architecturen en coreless banking zijn nauw met elkaar verbonden en zullen samen een revolutie teweegbrengen in het operationele landschap van de financiële sector. Microservices houden in dat complexe applicaties worden opgesplitst in kleinere, onafhankelijke componenten die afzonderlijk kunnen worden ontwikkeld, ingezet en geschaald, waarbij elke microservice zich richt op een specifieke taak of functie.

Coreless banking software-oplossingen de conventionele afhankelijkheid van gefragmenteerde banktransactiecompartimenten te doorbreken. Met dit concept wordt elk aspect van het aanbod van de bank zorgvuldig gecategoriseerd als een afzonderlijke bedrijfsfunctie, waardoor ze onafhankelijk kunnen worden aangepast of verbeterd, in tegenstelling tot monolithische systemen. Deze modulariteit verhoogt de flexibiliteit, waardoor snelle aanpassing aan veranderingen in de markt mogelijk is en hedendaagse trends. Bovendien kunnen microservices onafhankelijk worden geschaald, waardoor een optimale toewijzing van resources wordt gegarandeerd en wisselende transactievolumes en gebruikerseisen op basis van specifieke behoeften kunnen worden verwerkt.

In wezen zijn op microservices gebaseerde architecturen een aanvulling op en versterking van de principes van coreless banking. Door microservices te omarmen, kunnen banken de coreless benadering naadloos implementeren, waardoor de manier waarop financiële diensten worden ontwikkeld, geleverd en ervaren op een meer flexibele, veilige en klantgerichte manier opnieuw wordt gedefinieerd.

Een verschuiving van de traditionele monolithische systemen omarmen, oplossingen voor kernloos bankieren bieden een groot aantal voordelen die de fintech-industrie een nieuwe vorm kunnen geven.

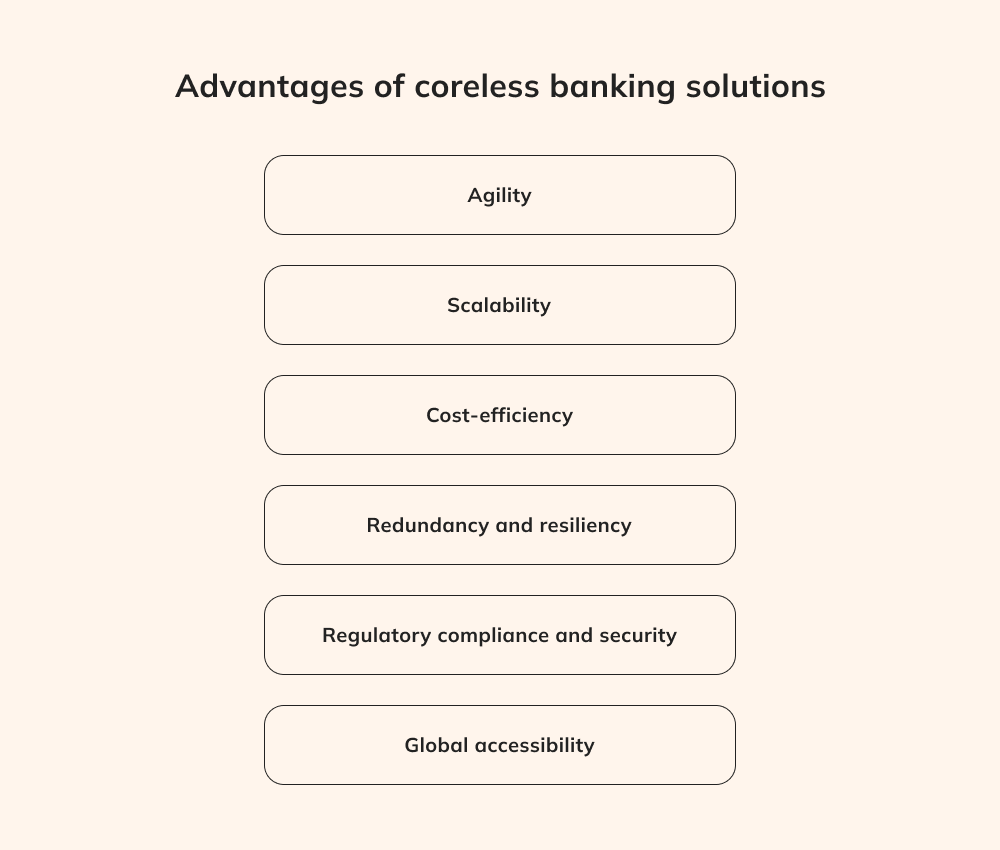

De flexibiliteit van Coreless Banking verandert de manier waarop financiële instellingen werken. Banken kunnen snel innoveren met behulp van modulaire microservices, waardoor ze nieuwe producten, diensten en functies kunnen introduceren zonder hun hele infrastructuur om te gooien. Als een bank bijvoorbeeld een nieuwe oplossing voor mobiel betalen lanceert, kan een microservice worden gemaakt om digitale transacties af te handelen, waardoor een naadloze gebruikerservaring wordt geboden terwijl tegelijkertijd de integriteit van het algehele bankplatform behouden blijft.

Schaalbaarheid is een kenmerkende kracht van coreless banking, die ook geworteld is in de modulaire architectuur. Microservices fungeren als bouwstenen die onafhankelijk van elkaar kunnen worden geschaald om te voldoen aan verschillende transactiebehoeften en gebruikerseisen. Banken kunnen bijvoorbeeld onmiddellijk extra resources toewijzen aan de microservice voor betalingsverwerking, zodat ze een piek in transacties, zoals die op Black Friday, kunnen verwerken zonder onderbrekingen en zonder dat dit ten koste gaat van de prestaties.

De financiële voordelen van coreless banking software-oplossingen uit te breiden naar kostenefficiëntie. Deze aanpak vermindert de behoefte aan grootschalige systeemupdates en onderhoud aanzienlijk, omdat banken niet gedwongen worden om uitgebreide, kostbare revisies uit te voeren. In plaats daarvan kunnen ze gerichte verbeteringen doorvoeren en speciale microservices maken voor specifieke behoeften. Als een bank bijvoorbeeld een nieuwe betaalgateway wil integreren, vereenvoudigt coreless banking dit proces door een modulair ecosysteem te creëren, waardoor de ontwikkelingstijd wordt verkort en het aantal wijzigingen tot een minimum wordt beperkt. gerelateerde kosten.

Coreless banking sluit naadloos aan op de principes van open banking en ontsluit een wereld aan samenwerkingsmogelijkheden. Door gebruik te maken van goed beheerde API's kunnen banken veilige verbindingen tot stand brengen met externe fintech-aanbieders, waardoor het aanbod van financiële diensten voor klanten wordt vergroot. Een klant kan bijvoorbeeld naadloos zijn bankrekening koppelen aan een budgetteringsapp of investeringsplatform via API's, waardoor hij toegang krijgt tot een uitgebreid pakket financiële tools. Deze symbiotische relatie tussen coreless banking en open banking verrijkt de ervaringen van klanten, terwijl de robuuste beveiliging die inherent is aan het coreless ecosysteem behouden blijft.

De essentie van coreless banking ligt in decentralisatie, en dit principe levert tastbare voordelen op. De autonomie die aan elke microservice wordt verleend, zorgt ervoor dat een storing in één onderdeel geen gevolgen heeft voor het hele systeem. Als er echter een hik optreedt in de microservice voor rekeningverificatie, zal dit probleem dankzij coreless banking de kritieke functies zoals geldoverboekingen en de verwerking van leningen niet verstoren, waardoor de stabiliteit en veerkracht van het systeem worden versterkt.

De nauwgezette aanpak van Coreless banking voor naleving van regelgeving en beveiliging draait om controle op maat, omdat elke microservice is uitgerust om specifieke beveiligingsmaatregelen af te dwingen. Denk bijvoorbeeld aan een microservice die gevoelige klantgegevens verwerkt. Oplossingen voor kernloos bankieren zorgen ervoor dat microservices voldoen aan de strenge regelgeving voor gegevensbescherming, waardoor het risico op inbreuken aanzienlijk wordt beperkt en een onwrikbare naleving wordt gegarandeerd.

Het kernloze bankmodel overstijgt geografische barrières en zorgt voor wereldwijde toegankelijkheid van financiële diensten. Door gebruik te maken van digitale kanalen en API's hebben klanten 24 uur per dag en vanuit elke hoek van de wereld toegang tot bankdiensten. Dit voordeel is enorm waardevol voor internationale bedrijven, die naadloos hun rekeningen kunnen beheren, transacties kunnen initiëren en gebruik kunnen maken van financiële diensten zonder de beperkingen van fysieke grenzen of tijdzones.

Het concept van coreless banking belooft een revolutie teweeg te brengen in het landschap van financiële servicetoepassingen door banken te bevrijden van de beperkingen van de traditionele infrastructuur. Ondanks het innovatiepotentieel gaat coreless banking echter gepaard met aanzienlijke uitdagingen en potentiële nadelen waar goed over nagedacht moet worden.

Traditionele banksystemen worden gekenmerkt door hun uitgebreide, ingewikkelde structuren die zijn ontwikkeld in verouderde talen zoals Fortran of COBOL, die vreemd kunnen lijken voor hedendaagse ontwikkelaars. Bovendien vertrouwt het bancaire softwarelandschap traditioneel op CQRS om onderscheid te maken tussen lees- en schrijfbewerkingen, waardoor de risico's van onbedoelde gegevenswijzigingen worden beperkt. In het evoluerende domein van moderne microservices-architecturen en API's wordt echter niet altijd voorrang gegeven aan CQRS-paradigma's en worden modernere softwaretechnologieën gebruikt. Daarom moeten ontwikkelaars die coreless banking omarmen zich verdiepen in het verouderde Fortran, COBOL en CQRS, en deze aloude talen en patronen onder de knie krijgen om coreless-gedreven toepassingen te bouwen.

Coreless banking is eerder een evoluerend conceptueel fenomeen dan een stevig verankerde industrienorm. Sommige spelers, zoals lBIAN, promoten tools en strategieën om coreless banking te vergemakkelijken, maar het proces om een bestaande legacy-infrastructuur om te vormen tot discrete toepassingen blijft vaag. Omdat er geen definitieve routekaart is voor initiatieven op het gebied van open bankieren en er geen universeel geaccepteerde standaarden zijn, moeten organisaties op zoek gaan naar softwareoplossingen voor kernloos bankieren zelf bepalen of ze baat hebben bij deze aanpak. Vaak worden managers van banksoftware overweldigd door de eisen van de dagelijkse werkzaamheden, waardoor er weinig ruimte is om dergelijke experimentele trends te verkennen en de principes van coreless banking te omarmen.

Ondanks het ontwrichtende potentieel voor het verhogen van de operationele efficiëntie en het verminderen van beveiligingskwetsbaarheden, kunnen ontwikkelaars die proberen het softwareframework van een bank opnieuw vorm te geven, zakelijke steun ontberen vanwege het scepticisme van de sector. Daarom moeten ontwikkelaars hun eerste experimenten met coreless banking afremmen door zich te concentreren op lighthouse projecten die gericht zijn op toepassingen met een laag risico. Later kunnen deze initiatieven dienen als overtuigend proof of concept wanneer het bedrijfsleven begint met het vernieuwen van legacy systemen.

Wil je je bankieren-app verrijken met een uitgebreide reeks financiële functies?

Maak gebruik van coreless banking API's om een wereld aan digitale diensten te ontsluiten.

Door te kiezen voor coreless banking kunnen financiële instellingen proactief reageren op de dynamiek van de markt en inspelen op veranderende behoeften. Door deze strategische verschuiving kunnen innovatieve producten en diensten snel worden ontwikkeld en geïmplementeerd.

Het lijdt geen twijfel dat deze verschuiving enorme uitdagingen met zich meebrengt - wat het bestaan van organisaties zoals BIAN onderstreept. Desondanks zal de sector waarschijnlijk een golf van opwindende innovaties zien zodra ze zich bewust is van de talloze mogelijkheden die inherent zijn aan een kernloos paradigma. Uiteindelijk houdt dit de belofte in van een verbetering van het potentieel van de sector om op een effectieve en handige manier aan de behoeften van banken te voldoen.

In het landschap van de moderne financiële wereld duikt het concept van coreless banking op als een baken van transformatie. Het wordt duidelijk dat de traditionele monolithische banksystemen, die ooit de hoeksteen van de sector vormden, nu de voortdurende vooruitgang op dit gebied belemmeren. Coreless banking, met zijn domeinsegmentatie en modulaire aanpak, biedt een nieuwe weg voorwaarts door de rigide structuren uit het verleden af te breken en een flexibeler, wendbaarder en aanpasbaarder kader te omarmen.

Op het gebied van coreless banking, dat nog steeds een revolutionair concept is in plaats van een algemeen aanvaarde praktijk, is het potentieel voor samenwerking en innovatie binnen de hele sector grenzeloos. Door deze aanpak kunnen financiële instellingen proactief inspelen op het dynamische marktlandschap, veranderingen in de regelgeving en veranderende verwachtingen van klanten. Nu we afscheid nemen van het monolithische tijdperk, verwelkomen we een toekomst die wordt gedefinieerd door aanpassingsvermogen, innovatie en een hernieuwde toewijding aan klantgerichte financiële dienstverlening op manieren die ooit als onbereikbaar werden beschouwd.

Operationeel Directeur Levering & Hoofd van het Competence Center

Siarhei is gespecialiseerd in het navigeren door omgevingen met hoge eisen op het gebied van regelgeving en complexe opleveringshindernissen. Hij zet abstracte bedrijfsvereisten om in veilige, schaalbare architecturen en zorgt ervoor dat elk project technisch solide is en toekomstbestendig tegen marktverschuivingen.

Beoordeel dit artikel:

4.8/5 (45 beoordelingen)

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.