Lasciate i vostri contatti, vi invieremo la nostra panoramica via email

Acconsento al trattamento dei miei dati personali per l'invio di materiale di marketing personalizzato in conformità con la normativa vigente. Informativa sulla privacy. Confermando l'invio, l'utente accetta di ricevere materiale di marketing

Grazie!

Il modulo è stato inviato con successo. Ulteriori informazioni sono contenute nella vostra casella di posta elettronica.

Dalle piattaforme bancarie agli scambi di criptovalute, realizziamo software finanziari ad alte prestazioni che alimentano operazioni critiche, gestiscono i rischi e supportano la crescita 24 ore su 24, 7 giorni su 7.

Dalle piattaforme bancarie agli scambi di criptovalute, realizziamo software finanziari ad alte prestazioni che alimentano operazioni critiche, gestiscono i rischi e supportano la crescita 24 ore su 24, 7 giorni su 7.

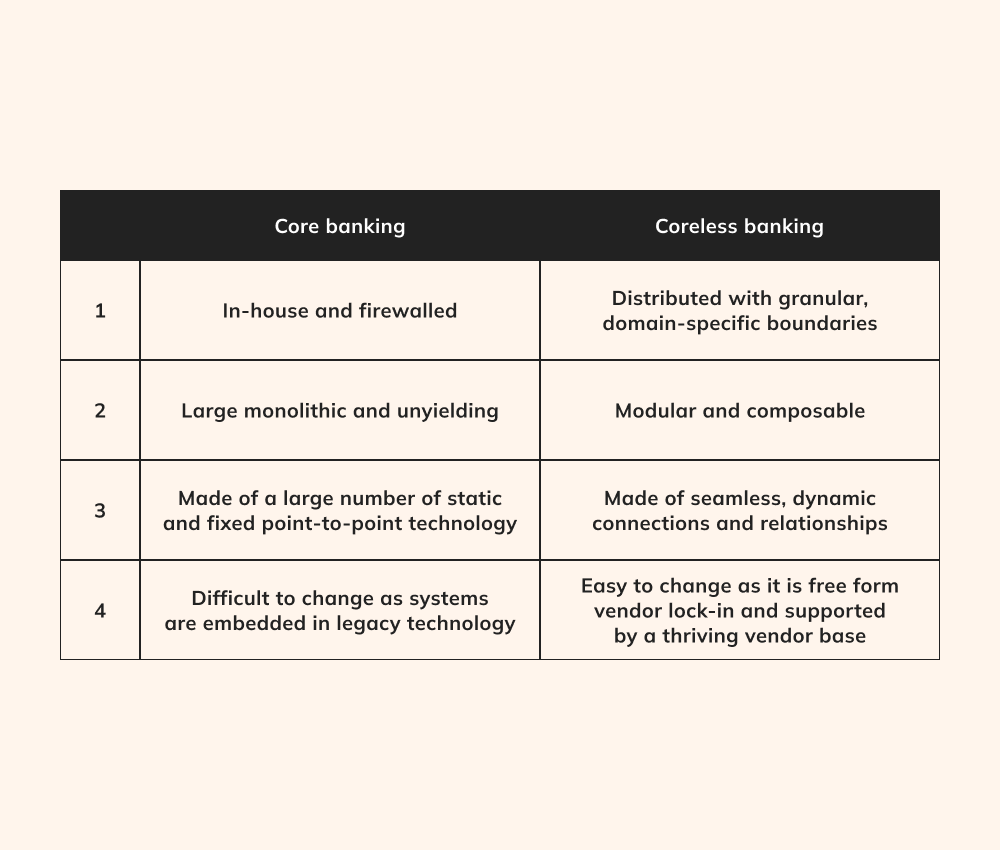

Per molti anni, le istituzioni finanziarie hanno utilizzato sistemi bancari di base (CBS) per supervisionare un'ampia gamma di operazioni cruciali, come i conti dei clienti, le transazioni e i pagamenti. Tuttavia, l'epoca dei sistemi core estesi e onnicomprensivi, che gestiscono tutto, dai dettagli dei destinatari ai rapporti di conformità, sta attualmente subendo un cambiamento significativo, aprendo la strada a una prospettiva completamente nuova: una posizione "minimalista" nei confronti dell'architettura dei sistemi bancari. soluzioni software bancarie coreless.

Studio di benchmark bancario globale di Publicis Sapient ha coinvolto 1.000 figure chiave in ruoli bancari di alto livello e ha rilevato che l'accettazione generalizzata del coreless banking è fondamentale per perseguire la trasformazione bancaria e raggiungere l'eccellenza operativa. Pertanto, 37% degli intervistati hanno sottolineato l'importanza fondamentale della migrazione verso un CBS contemporaneo, incentrato sul cloud.

Che cos'è il coreless banking?

Si distinguono dalle loro controparti nel settore finanziario, bancario Gli stabilimenti sono stati riconosciuti per la loro forte dipendenza da framework software espansivi e vecchi di decenni. Questi sistemi operativi, pur essendo funzionali, sono alle prese con le sfide legate ad architetture applicative rigide e monolitiche. Sebbene metodologie di progettazione innovative come il serverless computing siano ampiamente disponibili, molti sono riluttanti a esplorare nuovi paradigmi architettonici a causa della minaccia di violazioni della sicurezza e di perdita di dati.

La risposta sta nel coreless banking, che combina strategie lungimiranti come i microservizi e le API per fornire al settore finanziario soluzioni software adattabili e semplificate. Nonostante la sua fase iniziale, questo concetto ha un notevole potenziale nel migliorare i sistemi bancari centralizzati e strettamente interconnessi, mantenendo al contempo l'affidabilità e la sicurezza.

Grazie all'architettura coreless, gli sviluppatori possono avviare aggiornamenti o distribuzioni discrete, mantenendo l'indipendenza di servizi, elementi o funzioni dell'applicazione. Inoltre, questo approccio riduce il rischio che il guasto di un singolo componente abbia un impatto sull'intera suite di applicazioni. Liberando le istituzioni finanziarie dall'infrastruttura legacy e dai modelli di sviluppo convenzionali, soluzioni bancarie coreless sbloccare regni inesplorati di scalabilità, efficienza ed economicità. Nella struttura bancaria odierna, caratterizzata da un design "coreless", tutti gli altri componenti risiedono al di là di questo nucleo semplificato, stabilendo connessioni tramite API.

Pensate che la vostra infrastruttura legacy non riesca a tenere il passo?

Rimodellate il quadro software della vostra banca con le soluzioni bancarie coreless.

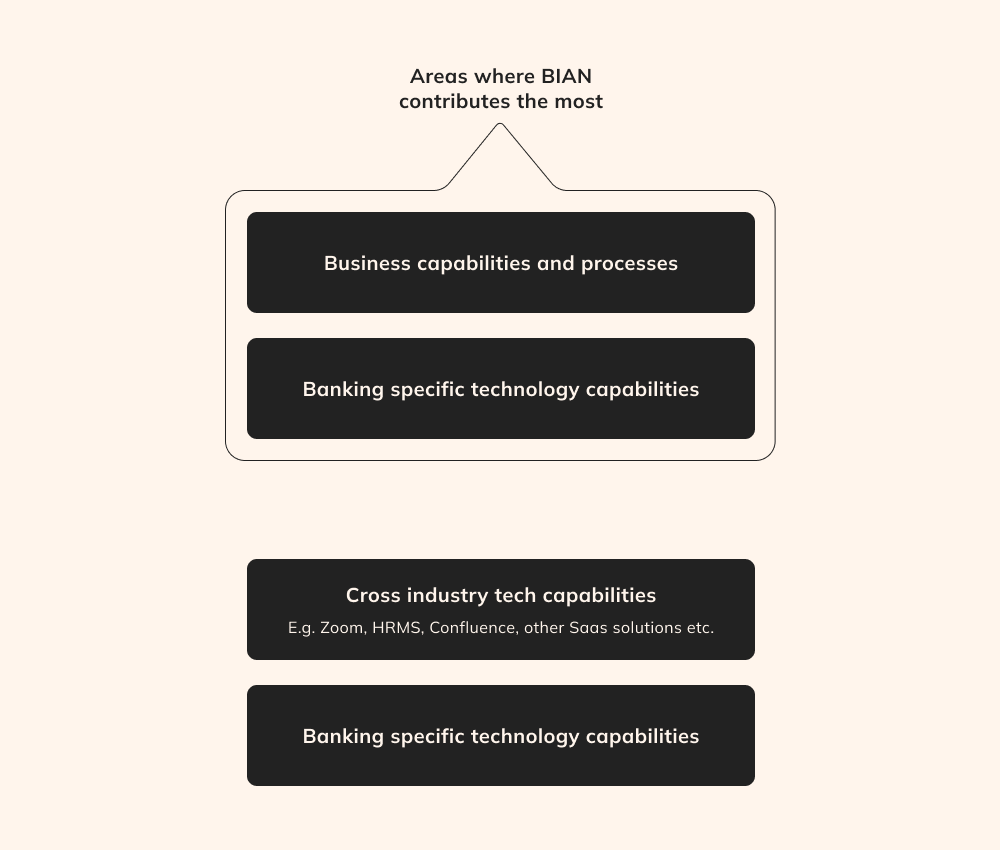

Nonostante i numerosi vantaggi del coreless banking, la sua implementazione può comportare sfide complesse, che richiedono un livello ragionevole di standardizzazione per eliminare la minima possibilità di fallimento. È qui che entra in gioco il framework Banking Industry Architecture Network (BIAN).

Come consorzio no-profit di enti bancari, fornitori di tecnologia, consulenti e accademici di tutto il mondo, BIAN fornisce un quadro di riferimento per affrontare le preoccupazioni relative all'interoperabilità bancaria e software legacy. Questo framework consente di standardizzare e razionalizzare il complesso e obsoleto panorama dell'architettura bancaria di base. Basato sui principi dell'architettura orientata ai servizi, offre alle banche metodologie a prova di futuro e coltiva un ambiente di collaborazione a livello di settore.

Dal punto di vista tecnologico, il BIAN si dimostra prezioso creando standard digitali e best practice in materia di architettura orientata ai servizi (SOA) e API, dotando le banche di strumenti e linee guida dettagliate e garantendo un'interoperabilità senza soluzione di continuità all'interno degli ecosistemi bancari.

Come base fondamentale per il coreless banking, BIAN elimina la necessità di investire tempo e risorse nel mantenimento del "core" fondamentale dei sistemi bancari. Grazie a questa mossa strategica, le banche possono sviluppare nuovi servizi e prodotti specificamente adattati alle esigenze dei loro clienti.

Technical elements of coreless banking

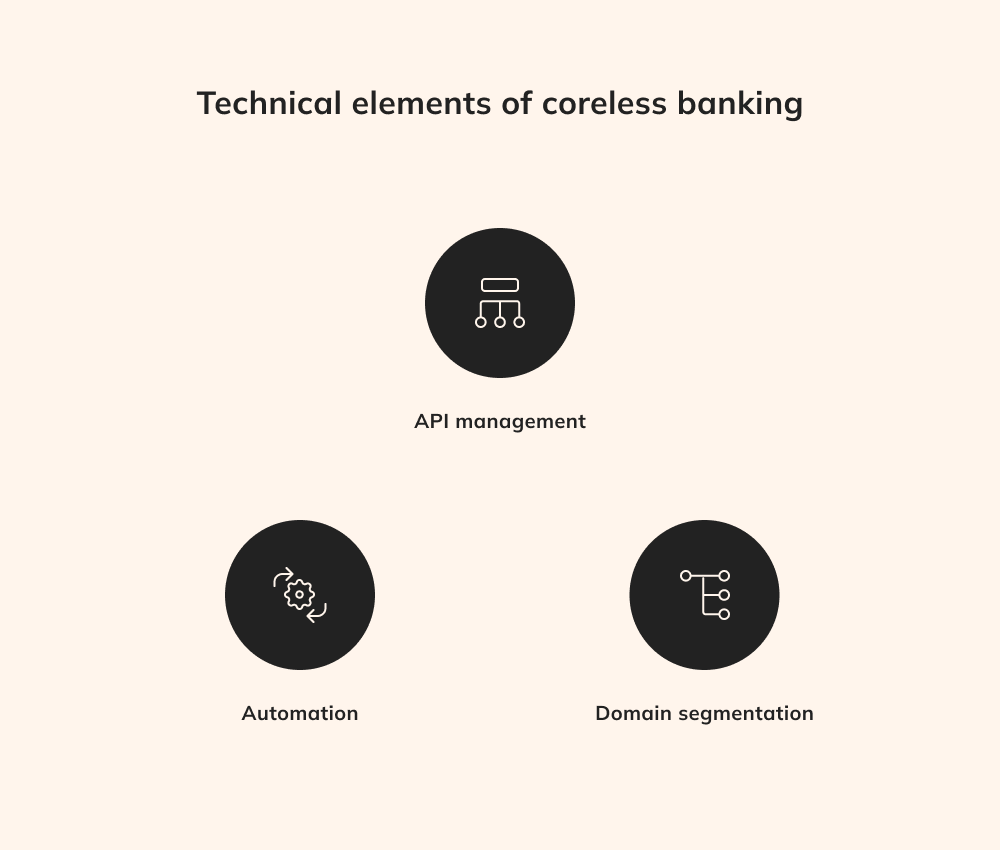

Naturalmente, il successo dell'istituzione di una vera e propria soluzioni bancarie coreless non si limita a incorporare i microservizi, ma richiede una solida gestione delle API, un'automazione sistematica e una segmentazione del dominio.

Gestione API

Nei servizi distribuiti, il ruolo centrale delle API nel promuovere lo scambio di dati e facilitare la comunicazione non può essere sopravvalutato. Gli sviluppatori dovrebbero orchestrare meticolosamente le API per fornire non solo lo scambio di dati, ma anche solide misure di sicurezza per salvaguardare i dati più delicati. finanziario transazioni. Ad esempio, la gestione delle API è fondamentale per l'esecuzione di funzioni critiche, come l'approvazione delle transazioni o il mantenimento di audit trail. Questa orchestrazione implica che le transazioni possono essere gestite in modo appropriato al livello API, eliminando la necessità di replicarle all'interno di ogni singola applicazione e semplificando il processo di sviluppo.

Automazione

Un approccio completo all'automazione è essenziale per soluzioni software bancarie coreless per ottenere prestazioni operative ottimali e un'affidabilità incrollabile senza dover ricorrere a un lungo lavoro manuale. Un vantaggio fondamentale dell'automazione totale è la scalabilità senza attriti, che consente di aggiungere o rimuovere microservizi su richiesta senza tempi di inattività. Inoltre, l'automazione incorpora pipeline di distribuzione delle applicazioni, consentendo agli sviluppatori di introdurre rapidamente nuove funzionalità, rafforzando così il potenziale del coreless banking.

Segmentazione del dominio

Segmentazione del dominio in soluzioni bancarie coreless prevede la suddivisione del tradizionale sistema bancario monolitico in domini funzionali distinti, ognuno dei quali si concentra su attività specifiche come i pagamenti, i prestiti o i dati dei clienti. Questa indipendenza consente aggiornamenti più efficienti, poiché le modifiche apportate a un dominio non richiedono modifiche all'intero sistema. L'architettura segmentata aumenta la flessibilità, consentendo alle banche di rispondere prontamente alle mutevoli dinamiche di mercato, agli aggiornamenti normativi e alle richieste dei clienti. Con la segmentazione dei domini, le banche possono allocare le risorse per innovare e ottimizzare aspetti specifici dei loro servizi, promuovendo cicli di iterazione più rapidi e incoraggiando l'innovazione a livello granulare senza dover rivedere l'intera infrastruttura.

Non riuscite a rispondere rapidamente alle mutevoli dinamiche di mercato e alle richieste dei clienti?

Approfittate di una maggiore flessibilità con un ecosistema bancario coreless.

Le soluzioni software di coreless banking abbracciano molte tecnologie innovative, utilizzando le capacità dirompenti dei contratti intelligenti, delle applicazioni decentralizzate e altre per accelerare l'innovazione e trasformare l'esperienza del cliente.

Identità digitali

Le tecnologie di identità digitale svolgono un ruolo fondamentale nel coreless banking, fornendo metodi di identificazione dei clienti sicuri e verificabili. Queste tecnologie, come la biometria, le firme digitali e l'autenticazione a due fattori, rafforzano i processi di autenticazione e autorizzazione degli utenti, assicurando che solo le persone verificate possano accedere e manipolare i servizi finanziari all'interno dell'ecosistema coreless.

I contratti intelligenti, alimentati dalla blockchain, automatizzano e applicano gli accordi contrattuali senza intermediari. Nel coreless banking, i contratti intelligenti consentono processi finanziari auto-esecutivi, come l'approvazione automatica di prestiti, pagamenti di interessi e trasferimenti di fondi, migliorando l'efficienza operativa, riducendo i tempi di elaborazione e minimizzando il rischio di errori.

Le applicazioni decentralizzate sono parte integrante dell'architettura modulare del coreless banking. Le DApp funzionano su reti blockchain senza controllo centrale, offrendo funzionalità come i pagamenti peer-to-peer, la tokenizzazione degli asset e gli scambi decentralizzati. Nel coreless banking, le DApp aumentano la flessibilità e la personalizzazione, consentendo alle banche di introdurre rapidamente nuovi servizi e di adattarsi alle mutevoli richieste del mercato.

Architetture basate su microservizi e banca coreless

Le architetture basate sui microservizi e il coreless banking condividono una relazione strettamente interconnessa, lavorando in tandem per rivoluzionare il panorama operativo del settore finanziario. I microservizi comportano la scomposizione di applicazioni complesse in componenti più piccoli e indipendenti che possono essere sviluppati, distribuiti e scalati individualmente, con ogni microservizio che si concentra su un compito o una funzione specifica.

Soluzioni software bancarie coreless interrompere la convenzionale dipendenza da compartimenti di transazioni bancarie frammentate. Con questo concetto, ogni aspetto dell'offerta bancaria viene categorizzato meticolosamente come una funzione aziendale distinta, consentendo di modificarlo o migliorarlo in modo indipendente, a differenza dei sistemi monolitici. Questa modularità aumenta la flessibilità, consentendo un rapido adattamento ai cambiamenti del mercato e tendenze moderne. Inoltre, i microservizi possono essere scalati in modo indipendente, garantendo un'allocazione ottimale delle risorse e gestendo volumi di transazioni variabili e richieste degli utenti in base a esigenze specifiche.

In sostanza, le architetture basate sui microservizi integrano e potenziano i principi del coreless banking. Abbracciando i microservizi, le banche possono implementare senza problemi l'approccio coreless, ridefinendo il modo in cui i servizi finanziari vengono sviluppati, forniti e vissuti in modo più agile, sicuro e incentrato sul cliente.

Advantages of coreless banking solutions

Abbracciare un cambiamento rispetto ai tradizionali sistemi monolitici, soluzioni bancarie coreless offrono una moltitudine di vantaggi che hanno il potenziale di rimodellare il settore fintech.

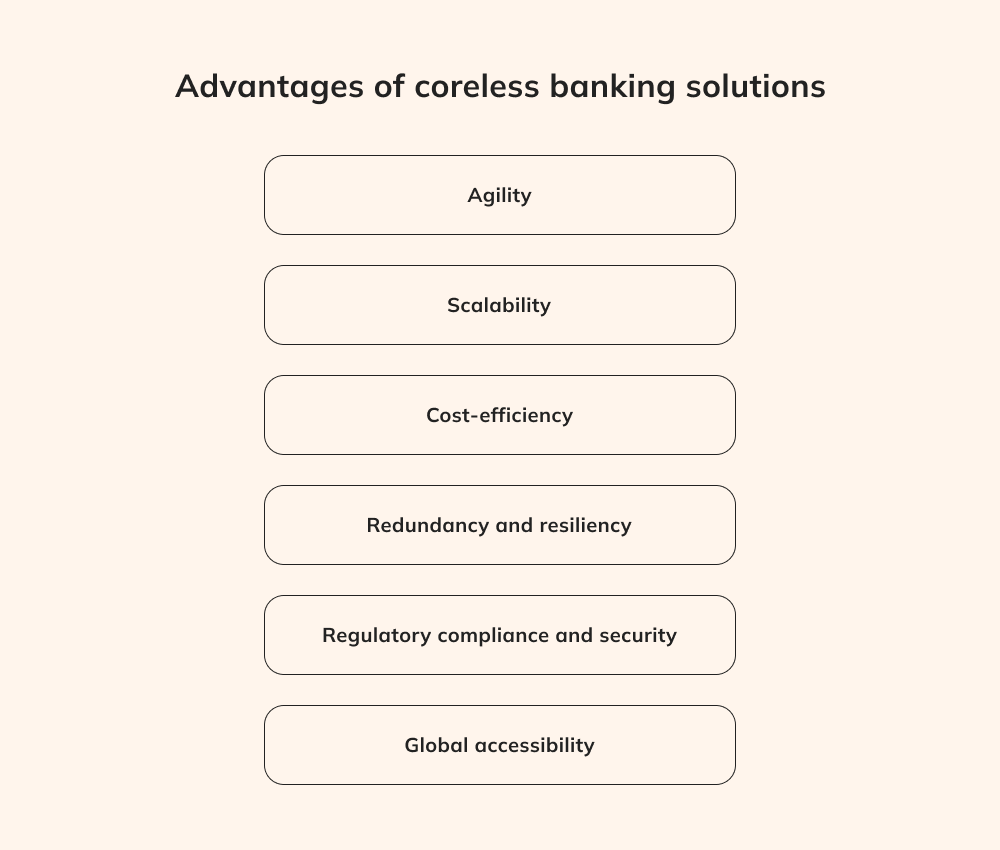

Agilità

L'agilità e la flessibilità del coreless banking rimodellano il modo di operare delle istituzioni finanziarie. Le banche possono innovare rapidamente grazie a microservizi modulari, che consentono loro di introdurre nuovi prodotti, servizi e funzionalità senza rivedere l'intera infrastruttura. Ad esempio, quando una banca lancia una nuova soluzione di pagamento mobile, può creare un microservizio per gestire le transazioni digitali, fornendo un'esperienza utente senza soluzione di continuità e mantenendo allo stesso tempo l'integrità dell'intera piattaforma bancaria.

Scalabilità

La scalabilità è un punto di forza del coreless banking, radicato anche nella sua architettura modulare. I microservizi agiscono come elementi costitutivi che possono essere scalati in modo indipendente per soddisfare le esigenze delle transazioni e le richieste degli utenti. Le banche possono, ad esempio, allocare istantaneamente risorse aggiuntive al microservizio di elaborazione dei pagamenti, assicurandosi di poter gestire un picco di transazioni, come quelle del Black Friday, senza interruzioni e sacrificando le prestazioni.

Efficienza dei costi

Il bilancio vantaggi delle soluzioni software bancarie coreless all'efficienza dei costi. Questo approccio riduce in modo significativo la necessità di aggiornamenti e manutenzione del sistema su larga scala, poiché le banche non sono costrette a sottoporsi a revisioni complete e costose. Al contrario, possono indirizzare con precisione i miglioramenti, creando microservizi dedicati per rispondere a esigenze specifiche. Ad esempio, quando una banca cerca di integrare un nuovo gateway di pagamento, il coreless banking semplifica questo processo creando un ecosistema modulare, riducendo i tempi di sviluppo e minimizzando i costi di gestione. costi associati.

Open banking

Il coreless banking si allinea perfettamente ai principi dell'open banking, liberando un regno di possibilità collaborative. Utilizzando API ben gestite, le banche possono stabilire connessioni sicure con fornitori fintech terzi, migliorando la gamma di servizi finanziari disponibili per i clienti. Ad esempio, un cliente potrebbe collegare senza problemi il proprio conto bancario con un'applicazione di budgeting o una piattaforma di investimento attraverso le API, accedendo a una suite completa di strumenti finanziari. Questa relazione simbiotica tra coreless banking e open banking arricchisce le esperienze dei clienti, mantenendo la solida sicurezza insita nell'ecosistema coreless.

Ridondanza e resilienza

L'essenza del coreless banking risiede nella decentralizzazione e questo principio produce vantaggi tangibili. L'autonomia concessa a ciascun microservizio garantisce che un guasto in un componente non influisca sull'intero sistema. Se si verifica un intoppo nel microservizio di verifica del conto, tuttavia, grazie al coreless banking, questo problema non interromperà le funzioni critiche come i trasferimenti di fondi e l'elaborazione dei prestiti, rafforzando la stabilità e la resilienza del sistema.

Conformità normativa e sicurezza

L'approccio meticoloso di Coreless Banking alla conformità normativa e alla sicurezza si basa su un controllo personalizzato, poiché ogni microservizio è attrezzato per applicare misure di sicurezza specifiche. Si consideri un microservizio che gestisce i dati sensibili dei clienti. Soluzioni bancarie coreless consentono ai microservizi di aderire alle severe normative sulla protezione dei dati, riducendo significativamente il rischio di violazioni e garantendo una conformità incrollabile.

Accessibilità globale

Il modello bancario coreless supera le barriere geografiche, garantendo l'accessibilità globale ai servizi finanziari. Sfruttando i canali digitali e le API, i clienti possono accedere ai servizi bancari da ogni angolo del mondo, 24 ore su 24. Questo vantaggio ha un valore immenso per le aziende internazionali, che possono gestire i loro conti, avviare transazioni e usufruire di servizi finanziari senza le limitazioni dei confini fisici o dei fusi orari.

Le sfide del coreless banking

Il concetto di coreless banking promette di rivoluzionare il panorama delle applicazioni dei servizi finanziari, liberando le banche dai vincoli dell'infrastruttura tradizionale. Tuttavia, nonostante il suo potenziale innovativo, il coreless banking comporta sfide significative e potenziali svantaggi che richiedono una riflessione approfondita.

Integrazione con i sistemi legacy

I sistemi bancari tradizionali sono caratterizzati da strutture estese e complesse sviluppate in linguaggi obsoleti come Fortran o COBOL, che potrebbero apparire estranee agli sviluppatori contemporanei. Inoltre, il panorama del software bancario si è convenzionalmente affidato a CQRS per distinguere tra operazioni di lettura e scrittura, mitigando i rischi di modifiche accidentali dei dati. Tuttavia, l'evoluzione delle moderne architetture a microservizi e delle API non sempre privilegia i paradigmi CQRS, adottando tecnologie software più moderne. Di conseguenza, gli sviluppatori che abbracciano il coreless banking devono immergersi in Fortran, COBOL e CQRS, ormai obsoleti, e padroneggiare questi linguaggi e pattern per realizzare applicazioni coreless-driven.

Mancanza di standard consolidati

Il coreless banking è un fenomeno concettuale in evoluzione piuttosto che una norma consolidata nel settore. Alcuni operatori, come lBIAN, promuovono strumenti e strategie per facilitare il coreless banking, ma il processo di rimodellamento di un'infrastruttura legacy esistente in applicazioni discrete rimane nebuloso. In assenza di una roadmap definitiva per le iniziative di open banking e di standard universalmente accettati, le organizzazioni sono lasciate a esplorare soluzioni software bancarie coreless per conto proprio, determinando se questo approccio sia vantaggioso per loro. Spesso i responsabili del software bancario si trovano sommersi dalle esigenze delle operazioni quotidiane, che lasciano poco spazio per esplorare queste tendenze sperimentali e abbracciare i principi del coreless banking.

Allineamento con gli obiettivi aziendali generali

Nonostante il potenziale dirompente per l'aumento dell'efficienza operativa e la riduzione delle vulnerabilità di sicurezza, gli sviluppatori che tentano di rimodellare il framework software di una banca potrebbero non trovare il supporto aziendale a causa dello scetticismo del settore. Pertanto, gli sviluppatori dovrebbero limitare i loro esperimenti iniziali con il coreless banking concentrandosi su progetti "faro" che mirano ad applicazioni a basso rischio. In seguito, queste iniziative potranno servire come convincenti proof of concept quando il settore commerciale si impegnerà a rinnovare i sistemi legacy.

Volete arricchire la vostra app bancaria con una suite completa di funzionalità finanziarie?

Sfruttate le API bancarie coreless per sbloccare un regno di servizi digitali.

L'adozione del coreless banking consente alle istituzioni finanziarie di rispondere in modo proattivo alle dinamiche del mercato e di soddisfare le esigenze in continua evoluzione. Adottando questo cambiamento strategico, è possibile sviluppare e distribuire rapidamente prodotti e servizi innovativi.

Indubbiamente, questo cambiamento pone sfide formidabili, sottolineando l'esistenza di organizzazioni come BIAN. Nonostante ciò, è probabile che il settore assista a un'ondata di innovazioni entusiasmanti una volta che sarà consapevole della miriade di possibilità insite in un paradigma coreless. In definitiva, ciò promette di migliorare il potenziale del settore nel rispondere alle esigenze bancarie in modo efficace e conveniente.

Da core a coreless

Nel panorama della finanza moderna, il concetto di coreless banking emerge come un faro di trasformazione. È evidente che i tradizionali sistemi bancari monolitici, un tempo pietra miliare del settore, ora ostacolano il continuo progresso del settore. Il coreless banking, con la sua segmentazione dei domini e l'approccio modulare, offre un nuovo percorso in avanti, abbattendo le rigide strutture del passato e abbracciando un quadro più flessibile, agile e adattabile.

Nel regno del coreless banking, che è ancora un concetto rivoluzionario piuttosto che una pratica universalmente accettata, il potenziale di collaborazione e innovazione a livello di settore è illimitato. Adottando questo approccio, le istituzioni finanziarie possono rispondere in modo proattivo al panorama dinamico del mercato, ai cambiamenti normativi e all'evoluzione delle aspettative dei clienti. Nel dare l'addio all'era monolitica, diamo il benvenuto a un futuro definito dall'adattabilità, dall'innovazione e da un rinnovato impegno a fornire servizi finanziari incentrati sul cliente in modi che un tempo erano considerati irraggiungibili.

Responsabile della Delivery e del Centro di Competenza

Siarhei è specializzato nella gestione di ambienti normativi ad alto rischio e di complessi ostacoli alla consegna. Trasforma i requisiti aziendali astratti in architetture sicure e scalabili, assicurando che ogni progetto sia tecnicamente solido e a prova di futuro contro i cambiamenti del mercato.

Scopri come le banche possono implementare su larga scala l’IA agentica grazie a flussi di lavoro più sicuri, controlli dei rischi e fasi di implementazione.

Una guida pratica alla tokenizzazione degli asset nel mondo reale, che tratta aspetti quali la strutturazione giuridica, la conformità normativa, la progettazione dei token, l’emissione, la custodia e la gestione del ciclo di vita.

Scopri come il software per il settore bancario islamico supporti la finanza conforme alla Sharia, un’architettura sicura, calcoli automatizzati e integrazioni con i servizi bancari digitali.

Una guida allo sviluppo del software di gestione patrimoniale, alle caratteristiche, ai costi, alle tendenze e ai principali vantaggi per le società finanziarie.

Una guida completa su come funziona l'AI credit scoring, su come riduce le perdite di credito e sui costi di costruzione di un modello di rischio personalizzato.