Por favor, deixe os seus contactos, enviar-lhe-emos a nossa visão geral por e-mail

Autorizo o tratamento dos meus dados pessoais para o envio de materiais de marketing personalizados em conformidade com a Política de privacidade. Ao confirmar a submissão, o utilizador aceita receber materiais de marketing

Obrigado!

O formulário foi enviado com sucesso. Encontrará mais informações na sua caixa de correio.

Desde plataformas bancárias a bolsas de criptomoedas, criamos software financeiro de elevado desempenho que potencia operações críticas, gere o risco e apoia o crescimento 24 horas por dia, 7 dias por semana.

Desde plataformas bancárias a bolsas de criptomoedas, criamos software financeiro de elevado desempenho que potencia operações críticas, gere o risco e apoia o crescimento 24 horas por dia, 7 dias por semana.

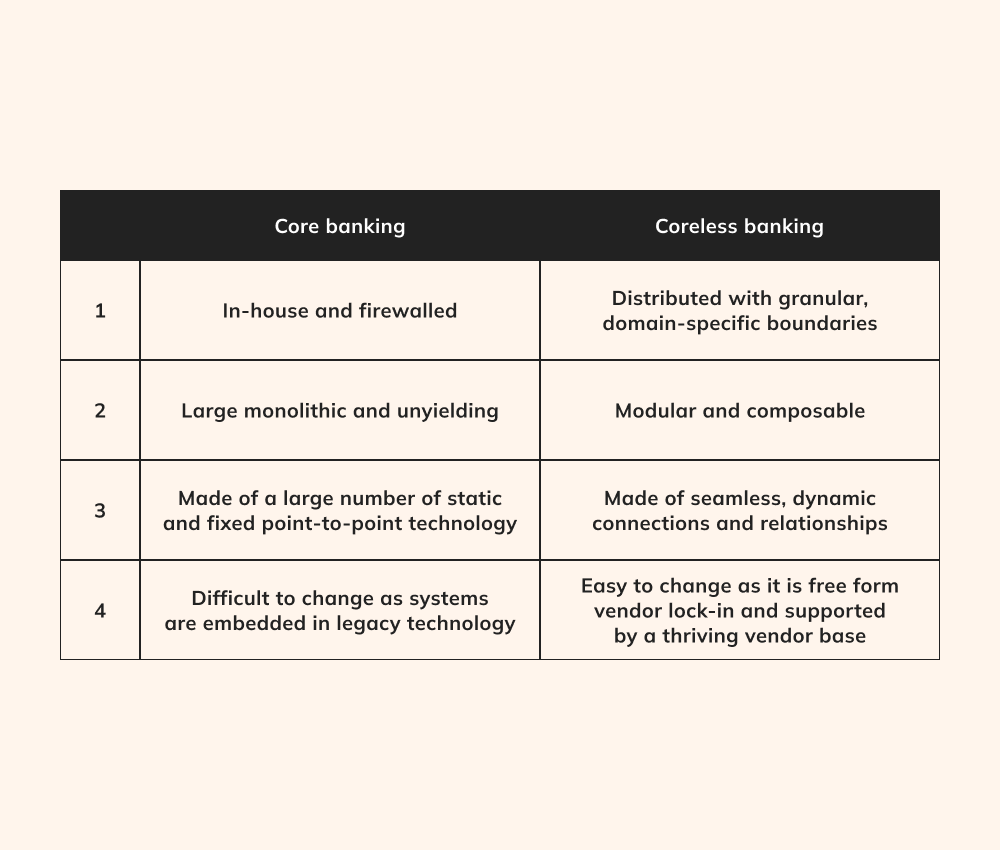

Durante muitos anos, as instituições financeiras operaram utilizando sistemas bancários centrais (CBS) para supervisionar uma vasta gama de operações cruciais, como contas de clientes, transacções e pagamentos. No entanto, o tempo dos sistemas centrais expansivos e abrangentes que tratam de tudo, desde os detalhes do destinatário até aos relatórios de conformidade, está atualmente a sofrer uma mudança significativa, abrindo caminho para uma perspetiva totalmente nova - uma postura "minimalista" em relação à arquitetura de soluções de software bancário sem núcleo.

Estudo global de benchmark bancário da Publicis Sapient envolveu 1.000 figuras-chave em cargos bancários seniores e concluiu que a aceitação omnipresente do sistema bancário sem núcleo é fundamental para prosseguir a transformação bancária e alcançar a excelência operacional. Assim, 37% dos inquiridos sublinharam a importância primordial de migrar para um CBS contemporâneo e centrado na nuvem.

O que é a banca sem núcleo?

Distinguem-se dos seus homólogos no domínio financeiro, bancário Os estabelecimentos ganharam reconhecimento pela sua forte dependência de estruturas de software expansivas e com décadas de existência. Estes sistemas operacionais, embora funcionais, debatem-se com os desafios associados a arquitecturas de aplicações rígidas e monolíticas. Embora metodologias de conceção inovadoras, como a computação sem servidor, estejam amplamente disponíveis, muitos estão relutantes em explorar novos paradigmas de arquitetura devido à ameaça de violações de segurança e perda de dados.

A resposta está na banca sem núcleo, que combina estratégias inovadoras como microsserviços e APIs para fornecer ao sector financeiro soluções de software adaptáveis e simplificadas. Apesar da sua infância, este conceito tem um potencial considerável para melhorar os sistemas bancários centralizados e fortemente interligados, mantendo a fiabilidade e a segurança.

Através da arquitetura sem núcleo, os programadores podem iniciar actualizações ou implementações discretas, mantendo a independência dos serviços, elementos ou funções da aplicação. Além disso, esta abordagem reduz o risco de uma falha num único componente afetar todo o conjunto de aplicações. Libertando as instituições financeiras da infraestrutura herdada e dos modelos de desenvolvimento convencionais, soluções bancárias sem núcleo desbloquear domínios inexplorados de escalabilidade, eficiência e rentabilidade. Na estrutura bancária atual, caracterizada pela sua conceção "sem núcleo", todos os outros componentes residem para além deste núcleo simplificado, estabelecendo ligações através de APIs.

Sente que a sua infraestrutura antiga não consegue acompanhar o ritmo?

Remodele a estrutura de software do seu banco com soluções bancárias sem núcleo.

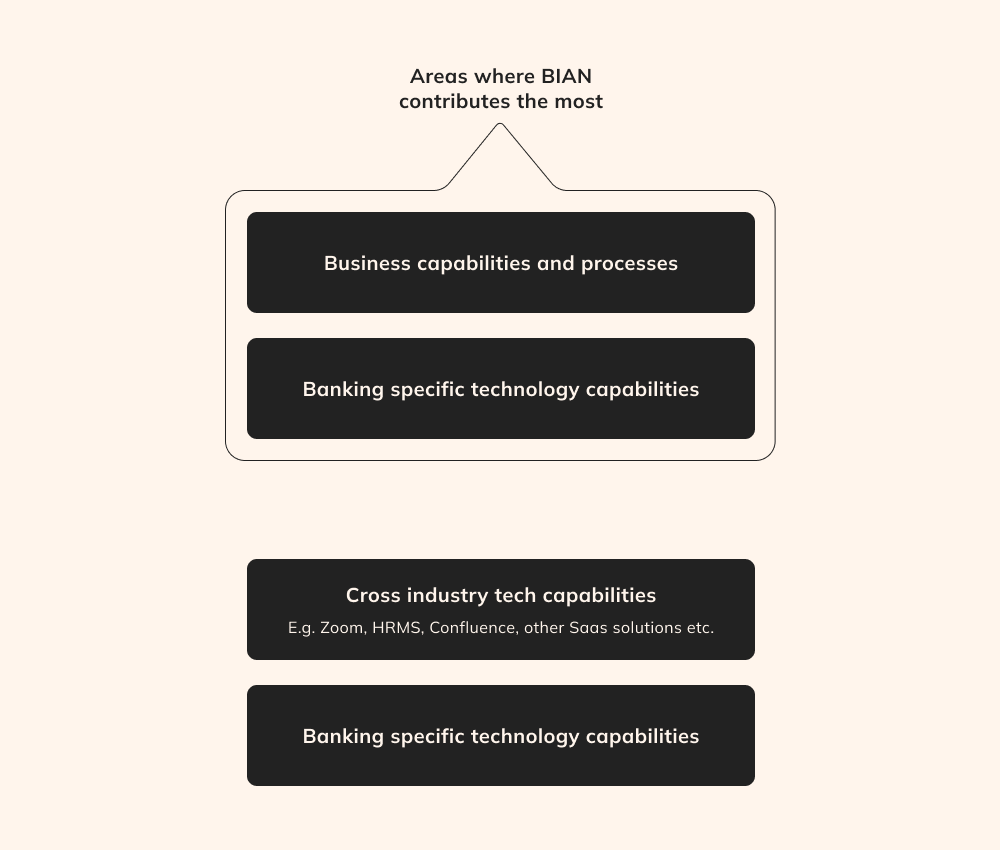

Apesar das inúmeras vantagens do sistema bancário sem núcleo, a sua implementação pode colocar desafios complexos, exigindo um nível razoável de normalização para eliminar a menor hipótese de fracasso. É aqui que entra em ação a estrutura da Banking Industry Architecture Network (BIAN).

Sendo um consórcio sem fins lucrativos de entidades bancárias, fornecedores de tecnologia, consultores e académicos de todo o mundo, o BIAN fornece um quadro para abordar as preocupações relativas à interoperabilidade bancária e software antigo. Esta estrutura permite que o cenário complexo e obsoleto da arquitetura bancária central seja normalizado e racionalizado. Com base nos princípios da arquitetura orientada para os serviços, oferece aos bancos metodologias preparadas para o futuro e cultiva um ambiente de colaboração em todo o sector.

Do ponto de vista tecnológico, o BIAN revela-se inestimável ao criar normas digitais e melhores práticas em matéria de arquitetura orientada para os serviços (SOA) e API, ao equipar os bancos com ferramentas e orientações pormenorizadas e ao assegurar uma interoperabilidade perfeita nos ecossistemas bancários.

Como base fundamental para a banca sem núcleo, o BIAN elimina a necessidade de investir tempo e recursos na manutenção do "núcleo" fundamental dos sistemas bancários. Através deste movimento estratégico, os bancos podem desenvolver novos serviços e produtos especificamente adaptados às necessidades dos seus clientes.

Technical elements of coreless banking

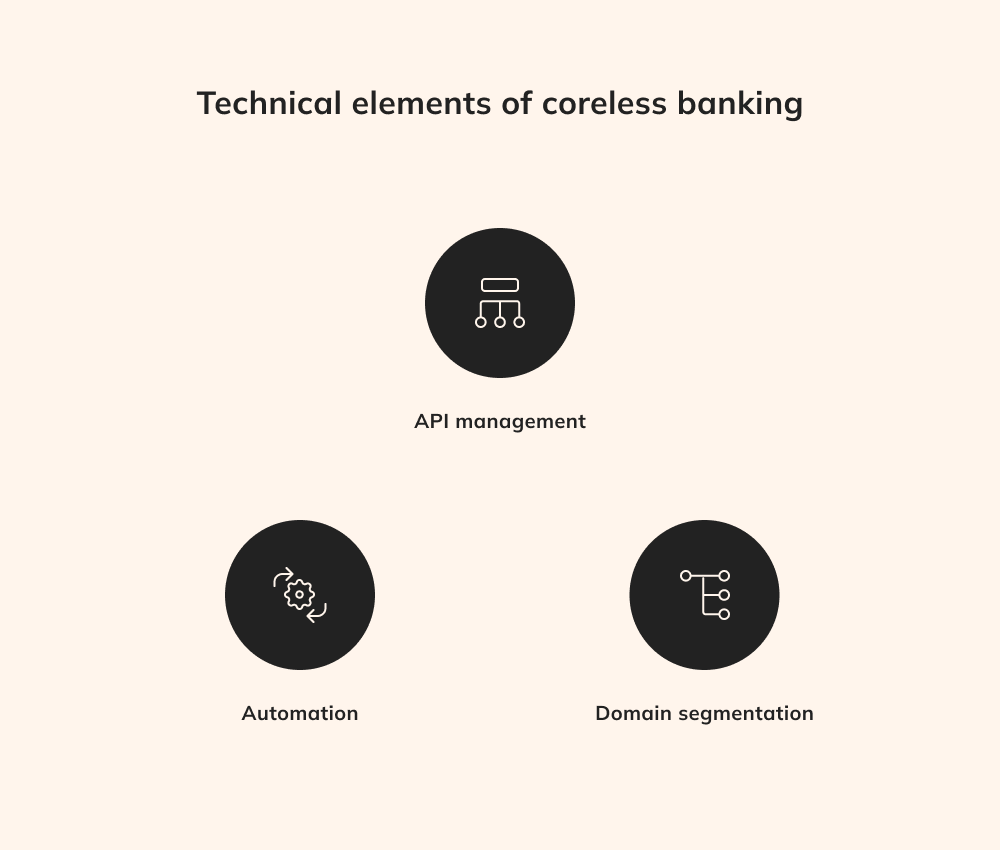

Naturalmente, o estabelecimento bem sucedido de soluções bancárias sem núcleo exige mais do que a simples incorporação de microsserviços, requerendo uma gestão robusta das API, uma automatização sistemática e uma segmentação por domínios.

Gestão da API

Nos serviços distribuídos, o papel fundamental das APIs na promoção do intercâmbio de dados e na facilitação da comunicação não pode ser sobrestimado. Os programadores devem orquestrar meticulosamente as APIs para proporcionar não só o intercâmbio de dados, mas também medidas de segurança robustas para salvaguardar informações delicadas financeiro transacções. Por exemplo, a gestão de API é crucial para a execução de funções críticas, como a aprovação de transacções ou a manutenção de pistas de auditoria. Esta orquestração implica que as transacções podem ser tratadas adequadamente no nível da API, eliminando a necessidade de replicação dentro de cada aplicação discreta e simplificando o processo de desenvolvimento.

Automatização

Uma adoção abrangente da automatização é essencial para soluções de software bancário sem núcleo para obter um desempenho operacional ótimo e uma fiabilidade inabalável sem um esforço manual moroso. Uma vantagem definidora da automatização total é a escalabilidade sem atritos, que adiciona ou remove microsserviços a pedido sem tempo de inatividade. Além disso, a automação incorpora pipelines de entrega de aplicações, permitindo que os programadores implementem rapidamente novas funcionalidades, reforçando, em última análise, o potencial da banca sem núcleo.

Segmentação de domínios

Segmentação de domínios em soluções bancárias sem núcleo envolve a divisão do sistema bancário monolítico tradicional em domínios funcionais distintos, cada um deles centrado em tarefas específicas como pagamentos, empréstimos ou dados de clientes. Esta independência permite actualizações mais eficientes, uma vez que as alterações efectuadas num domínio não exigem alterações em todo o sistema. A arquitetura segmentada aumenta a flexibilidade, permitindo aos bancos responder prontamente às mudanças na dinâmica do mercado, às actualizações regulamentares e às exigências dos clientes. Com a segmentação de domínios, os bancos podem alocar recursos para inovar e otimizar aspectos específicos dos seus serviços, promovendo ciclos de iteração mais rápidos e encorajando a inovação a um nível granular sem ter de remodelar toda a infraestrutura.

Não consegue responder rapidamente às mudanças na dinâmica do mercado e nas exigências dos clientes?

Tire partido de uma maior flexibilidade com um ecossistema bancário sem núcleo.

Tecnologias subjacentes ao sistema bancário sem núcleo

As soluções de software bancário sem núcleo abrangem muitas tecnologias novas, utilizando capacidades disruptivas de contratos inteligentes, aplicações descentralizadas e outras para acelerar a inovação e transformar a experiência do cliente.

Identidades digitais

As tecnologias de identidade digital desempenham um papel fundamental na banca sem núcleo, fornecendo métodos de identificação de clientes seguros e verificáveis. Estas tecnologias, como a biometria, as assinaturas digitais e a autenticação de dois factores, reforçam os processos de autenticação e autorização do utilizador, garantindo que apenas os indivíduos verificados podem aceder e manipular serviços financeiros no ecossistema sem núcleo.

Os contratos inteligentes, alimentados por blockchain, automatizam e aplicam acordos contratuais sem intermediários. Na banca sem núcleo, os contratos inteligentes permitem processos financeiros auto-executáveis, como aprovações automatizadas de empréstimos, pagamentos de juros e transferências de fundos, melhorando a eficiência operacional, reduzindo os tempos de processamento e minimizando o risco de erros.

As aplicações descentralizadas são parte integrante da arquitetura modular da banca sem núcleo. As DApps são executadas em redes blockchain sem controlo central, oferecendo funcionalidades como pagamentos peer-to-peer, tokenização de activos e trocas descentralizadas. No sistema bancário sem núcleo, os DApps aumentam a flexibilidade e a personalização, permitindo que os bancos introduzam rapidamente novos serviços e se adaptem às mudanças nas demandas do mercado.

Arquitecturas baseadas em microsserviços e serviços bancários sem núcleo

As arquitecturas baseadas em microsserviços e a banca sem núcleo partilham uma relação fortemente interligada, trabalhando em conjunto para revolucionar o panorama operacional do sector financeiro. Os microsserviços implicam a divisão de aplicações complexas em componentes mais pequenos e independentes que podem ser desenvolvidos, implementados e escalados individualmente, com cada microsserviço a concentrar-se numa tarefa ou função específica.

Soluções de software bancário sem núcleo interromper a dependência convencional de compartimentos fragmentados de transacções bancárias. Com este conceito, cada aspeto das ofertas do banco é meticulosamente categorizado como uma função empresarial distinta, permitindo-lhes ser modificados ou melhorados independentemente, ao contrário dos sistemas monolíticos. Esta modularidade aumenta a flexibilidade, permitindo uma rápida adaptação às mudanças do mercado e tendências modernas. Além disso, os microsserviços podem ser escalados de forma independente, assegurando uma atribuição óptima de recursos e tratando volumes de transacções variáveis, bem como a procura dos utilizadores com base em necessidades específicas.

Na sua essência, as arquitecturas baseadas em microsserviços complementam e melhoram os princípios da banca sem núcleo. Ao adotar os microsserviços, os bancos podem implementar sem problemas a abordagem sem núcleo, redefinindo a forma como os serviços financeiros são desenvolvidos, fornecidos e experimentados de uma forma mais ágil, segura e centrada no cliente.

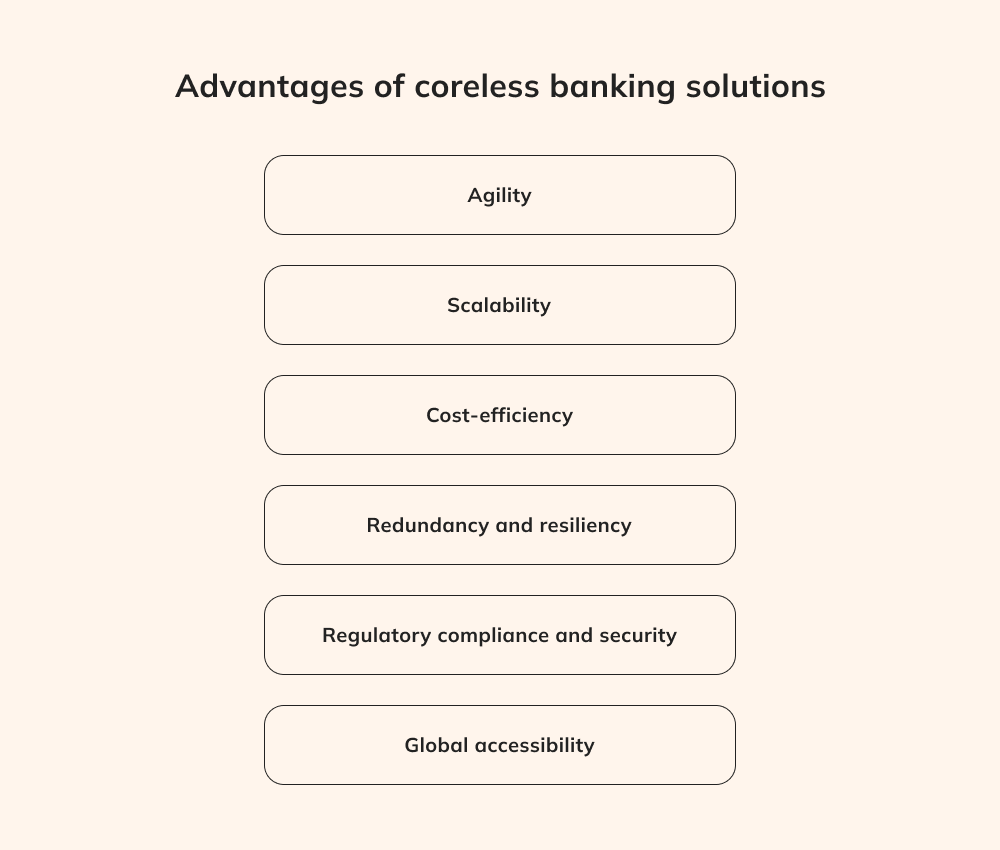

Advantages of coreless banking solutions

Adotar uma mudança em relação aos sistemas monolíticos tradicionais, soluções bancárias sem núcleo oferecem uma multiplicidade de vantagens que têm o potencial de remodelar o sector das fintech.

Agilidade

A agilidade e a flexibilidade da banca sem núcleo remodelam a forma como as instituições financeiras operam. Os bancos podem inovar rapidamente através de microsserviços modulares, o que lhes permite introduzir novos produtos, serviços e funcionalidades sem ter de remodelar toda a sua infraestrutura. Por exemplo, quando um banco lança uma nova solução de pagamento móvel, pode ser criado um microsserviço para tratar as transacções digitais, proporcionando uma experiência de utilizador perfeita e mantendo, ao mesmo tempo, a integridade da plataforma bancária global.

Escalabilidade

A escalabilidade é um ponto forte do sistema bancário sem núcleo, também enraizado na sua arquitetura modular. Os microsserviços funcionam como blocos de construção que podem ser escalados de forma independente para satisfazer as diferentes necessidades de transação e as exigências dos utilizadores. Os bancos podem, por exemplo, atribuir instantaneamente recursos adicionais ao microsserviço de processamento de pagamentos, garantindo que conseguem lidar com um pico de transacções, como as da Black Friday, sem interrupções e sem sacrificar o desempenho.

Eficiência de custos

O sector financeiro vantagens das soluções de software bancário sem núcleo estendem-se à eficiência de custos. Esta abordagem reduz significativamente a necessidade de actualizações e manutenção do sistema em grande escala, uma vez que os bancos não são obrigados a efetuar revisões abrangentes e dispendiosas. Em vez disso, podem direcionar as melhorias com precisão, criando micro-serviços dedicados para responder a necessidades específicas. Por exemplo, quando um banco procura integrar um novo gateway de pagamento, a banca sem núcleo simplifica este processo ao criar um ecossistema modular, reduzindo o tempo de desenvolvimento e minimizando custos associados.

Banco aberto

A banca sem núcleo alinha-se perfeitamente com os princípios da banca aberta, desbloqueando um reino de possibilidades de colaboração. Ao utilizar APIs bem geridas, os bancos podem estabelecer ligações seguras com fornecedores de fintech terceiros, melhorando a gama de serviços financeiros disponíveis para os clientes. Por exemplo, um cliente pode ligar sem problemas a sua conta bancária a uma aplicação de orçamentação ou a uma plataforma de investimento através de API, acedendo a um conjunto abrangente de ferramentas financeiras. Esta relação simbiótica entre a banca sem núcleo e a banca aberta enriquece as experiências dos clientes, mantendo a segurança robusta inerente ao ecossistema sem núcleo.

Redundância e resiliência

A essência do sistema bancário sem núcleo reside na descentralização, e este princípio produz benefícios tangíveis. A autonomia concedida a cada microsserviço garante que uma falha num componente não afecta todo o sistema. No entanto, se ocorrer um soluço no microsserviço de verificação de conta, devido ao sistema bancário sem núcleo, este problema não irá perturbar funções críticas como transferências de fundos e processamento de empréstimos, reforçando a estabilidade e a resiliência do sistema.

Conformidade regulamentar e segurança

A abordagem meticulosa do Coreless Banking à conformidade regulamentar e à segurança gira em torno do controlo personalizado, uma vez que cada microsserviço está equipado para aplicar medidas de segurança específicas. Considere um microsserviço que lida com dados confidenciais de clientes. Soluções bancárias sem núcleo permitem que os microsserviços cumpram regulamentos rigorosos de proteção de dados, minimizando significativamente o risco de violações e garantindo uma conformidade inabalável.

Acessibilidade global

O modelo bancário sem núcleo ultrapassa as barreiras geográficas, garantindo a acessibilidade global aos serviços financeiros. Ao aproveitar os canais digitais e as API, os clientes podem aceder a serviços bancários a partir de qualquer canto do mundo, 24 horas por dia. Esta vantagem tem imenso valor para as empresas internacionais, que podem gerir facilmente as suas contas, iniciar transacções e beneficiar de serviços financeiros sem as limitações das fronteiras físicas ou dos fusos horários.

Desafios da banca sem núcleo

O conceito de banco sem núcleo promete revolucionar o panorama das aplicações de serviços financeiros, libertando os bancos das restrições da infraestrutura tradicional. No entanto, apesar do seu potencial de inovação, a banca sem núcleo apresenta desafios significativos e potenciais desvantagens que exigem uma análise cuidadosa.

Integração com sistemas antigos

Os sistemas bancários tradicionais caracterizam-se pelas suas estruturas extensas e complexas, desenvolvidas em linguagens obsoletas como Fortran ou COBOL, que podem parecer estranhas aos programadores actuais. Além disso, o panorama do software bancário tem contado convencionalmente com o CQRS para distinguir entre operações de leitura e escrita, mitigando os riscos de alterações acidentais de dados. No entanto, o reino em evolução das modernas arquitecturas de microsserviços e APIs nem sempre dá prioridade aos paradigmas CQRS, adoptando tecnologias de software mais modernas. Portanto, os desenvolvedores que adotam o sistema bancário sem núcleo devem mergulhar em Fortran, COBOL e CQRS desatualizados, dominando essas linguagens e padrões consagrados pelo tempo para criar aplicativos orientados por núcleo.

Falta de normas estabelecidas

A banca sem núcleo é mais um fenómeno concetual em evolução do que uma norma firmemente estabelecida no sector. Alguns intervenientes, como a lBIAN, promovem ferramentas e estratégias para facilitar a banca sem núcleo, mas o processo de remodelação de uma infraestrutura herdada existente em aplicações discretas permanece nebuloso. Sem um roteiro definitivo para as iniciativas de banca aberta e sem normas universalmente aceites, as organizações são deixadas a explorar soluções de software bancário sem núcleo por si próprios, determinando se esta abordagem os beneficia. Muitas vezes, os gestores de software dos bancos encontram-se sobrecarregados com as exigências das operações do dia a dia, deixando pouco espaço para explorar estas tendências experimentais e adotar os princípios da banca sem núcleo.

Alinhamento com os objectivos gerais da empresa

Apesar do potencial disruptivo para aumentar a eficiência operacional e reduzir as vulnerabilidades de segurança, os programadores que tentam remodelar a estrutura de software de um banco podem não ter apoio empresarial devido ao ceticismo do sector. Assim, os programadores devem reduzir as suas experiências iniciais com a banca sem núcleo, concentrando-se em projectos-farol que visem aplicações de baixo risco. Mais tarde, estas iniciativas podem servir como uma prova de conceito convincente quando o sector empresarial se lançar na renovação dos sistemas antigos.

Pretende enriquecer a sua aplicação bancária com um conjunto abrangente de funcionalidades financeiras?

Aproveite as APIs bancárias sem núcleo para desbloquear um reino de serviços digitais.

A adoção de serviços bancários sem núcleo permite que as instituições financeiras respondam proactivamente à dinâmica do mercado e satisfaçam a evolução da procura. Ao adotar esta mudança estratégica, podem ser desenvolvidos e implementados rapidamente produtos e serviços inovadores.

Sem dúvida, esta mudança coloca desafios formidáveis - sublinhando a existência de organizações como a BIAN. Apesar disso, é provável que o sector assista a uma onda de inovações empolgantes, uma vez ciente das inúmeras possibilidades inerentes a um paradigma sem núcleo. Em última análise, isto promete aumentar o potencial do sector para responder às necessidades bancárias de uma forma eficaz e conveniente.

Do núcleo ao sem núcleo

No panorama das finanças modernas, o conceito de banco sem núcleo surge como um farol de transformação. Torna-se evidente que os sistemas bancários monolíticos tradicionais, outrora a pedra angular do sector, dificultam agora o progresso contínuo neste domínio. A banca sem núcleo, com a sua segmentação de domínios e abordagem modular, oferece um novo caminho, quebrando as estruturas rígidas do passado e adoptando um quadro mais flexível, ágil e adaptável.

No domínio da banca sem núcleo, que ainda é um conceito revolucionário e não uma prática universalmente aceite, o potencial de colaboração e inovação em todo o sector é ilimitado. Ao adotar esta abordagem, as instituições financeiras podem responder de forma proactiva ao cenário dinâmico do mercado, às alterações regulamentares e à evolução das expectativas dos clientes. Ao despedirmo-nos da era monolítica, damos as boas-vindas a um futuro definido pela adaptabilidade, inovação e um compromisso renovado para com os serviços financeiros centrados no cliente, de formas que antes eram consideradas inatingíveis.

Diretor de Entrega e Responsável pelo Centro de Competência

Siarhei é especialista em navegar em ambientes regulamentares de alto risco e obstáculos de entrega complexos. Transforma requisitos empresariais abstractos em arquitecturas seguras e escaláveis, assegurando que cada projeto é tecnicamente sólido e preparado para o futuro contra as mudanças do mercado.

Um guia prático sobre a tokenização de ativos no mundo real, que abrange a estruturação jurídica, a conformidade, a conceção dos tokens, a emissão, a custódia e a gestão do ciclo de vida.

Saiba como o software de banca islâmica apoia as operações financeiras em conformidade com a Sharia, uma arquitetura segura, cálculos automatizados e integrações com serviços bancários digitais.

Um guia para o desenvolvimento de software de gestão de património, caraterísticas, custos, tendências e principais benefícios para as empresas financeiras.

Um guia completo sobre como funciona a pontuação de crédito da IA, como reduz as perdas de crédito e os custos de construção de um modelo de risco personalizado.