Gracias.

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.

El formulario se ha enviado correctamente.

Encontrará más información en su buzón.

Seleccionar idioma

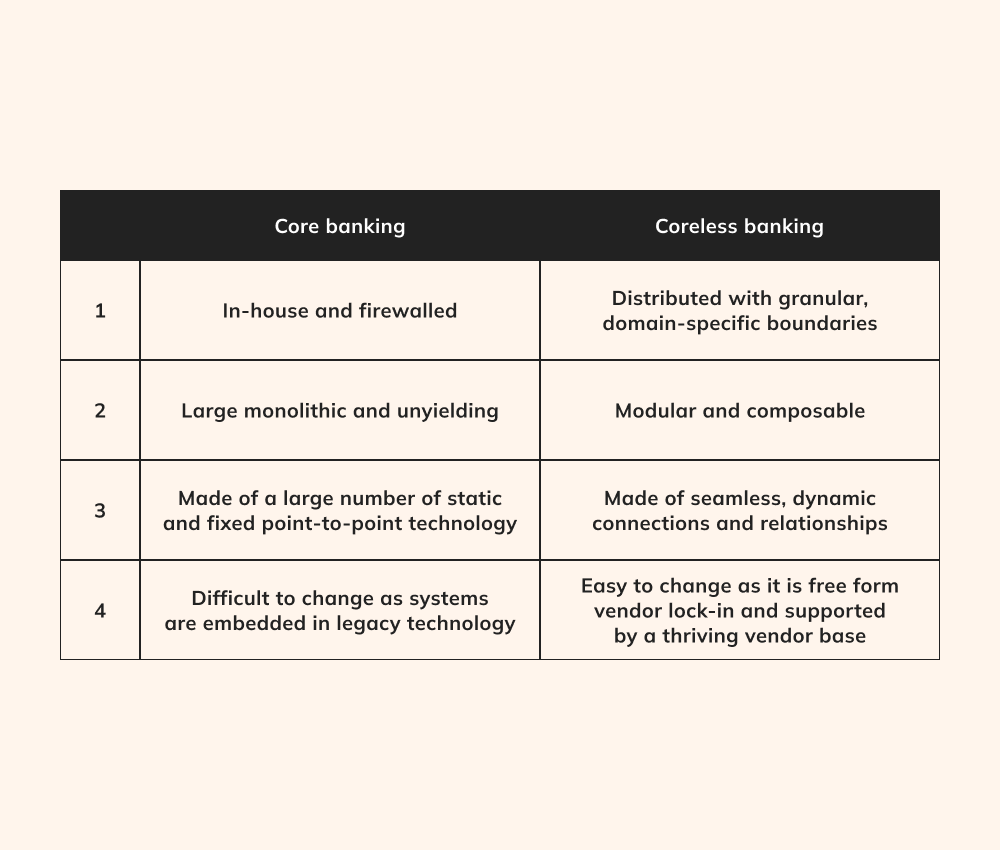

Durante muchos años, las instituciones financieras han utilizado sistemas bancarios centrales (CBS) para supervisar una amplia gama de operaciones cruciales, como cuentas de clientes, transacciones y pagos. Sin embargo, la época de los sistemas centrales amplios y omnicomprensivos que lo gestionan todo, desde los detalles de los destinatarios hasta los informes de cumplimiento, está experimentando un cambio significativo, allanando el camino para una perspectiva totalmente nueva: una postura "minimalista" hacia la arquitectura de los sistemas bancarios centrales. soluciones de software de banca electrónica.

Estudio comparativo mundial sobre banca de Publicis Sapient contó con la participación de 1.000 figuras clave de la alta dirección bancaria y descubrió que la aceptación generalizada de la banca sin núcleo es fundamental para lograr la transformación bancaria y alcanzar la excelencia operativa. Así, 37% de los encuestados subrayaron la importancia primordial de migrar hacia un CBS contemporáneo centrado en la nube.

Distintas de sus homólogas en el ámbito financiero, banca han ganado reconocimiento por su gran dependencia de marcos de software expansivos y con décadas de antigüedad. Estos sistemas operativos, aunque funcionales, se enfrentan a los retos que plantean las arquitecturas de aplicaciones rígidas y monolíticas. Aunque metodologías de diseño innovadoras como la computación sin servidor están ampliamente disponibles, muchos son reacios a explorar nuevos paradigmas arquitectónicos debido a la amenaza de brechas de seguridad y pérdida de datos.

La respuesta está en la banca sin núcleo, que combina estrategias de futuro como los microservicios y las API para ofrecer al sector financiero soluciones de software adaptables y racionalizadas. A pesar de su juventud, este concepto tiene un potencial considerable para mejorar los sistemas bancarios centralizados y estrechamente interconectados, manteniendo al mismo tiempo la fiabilidad y la seguridad.

Gracias a la arquitectura sin núcleo, los desarrolladores pueden iniciar actualizaciones o despliegues discretos, manteniendo la independencia de los servicios, elementos o funciones de la aplicación. Además, este enfoque mitiga el riesgo de que el fallo de un único componente afecte a todo el conjunto de aplicaciones. Liberando a las instituciones financieras de la infraestructura heredada y de los modelos de desarrollo convencionales, soluciones de banca electrónica desbloquear reinos inexplorados de escalabilidad, eficiencia y rentabilidad. Dentro de la estructura bancaria actual, caracterizada por su diseño "sin núcleo", todos los demás componentes residen más allá de este núcleo racionalizado, estableciendo conexiones a través de API.

¿Siente que su infraestructura heredada no puede seguirle el ritmo?

Remodele el marco de software de su banco con soluciones bancarias sin núcleo.

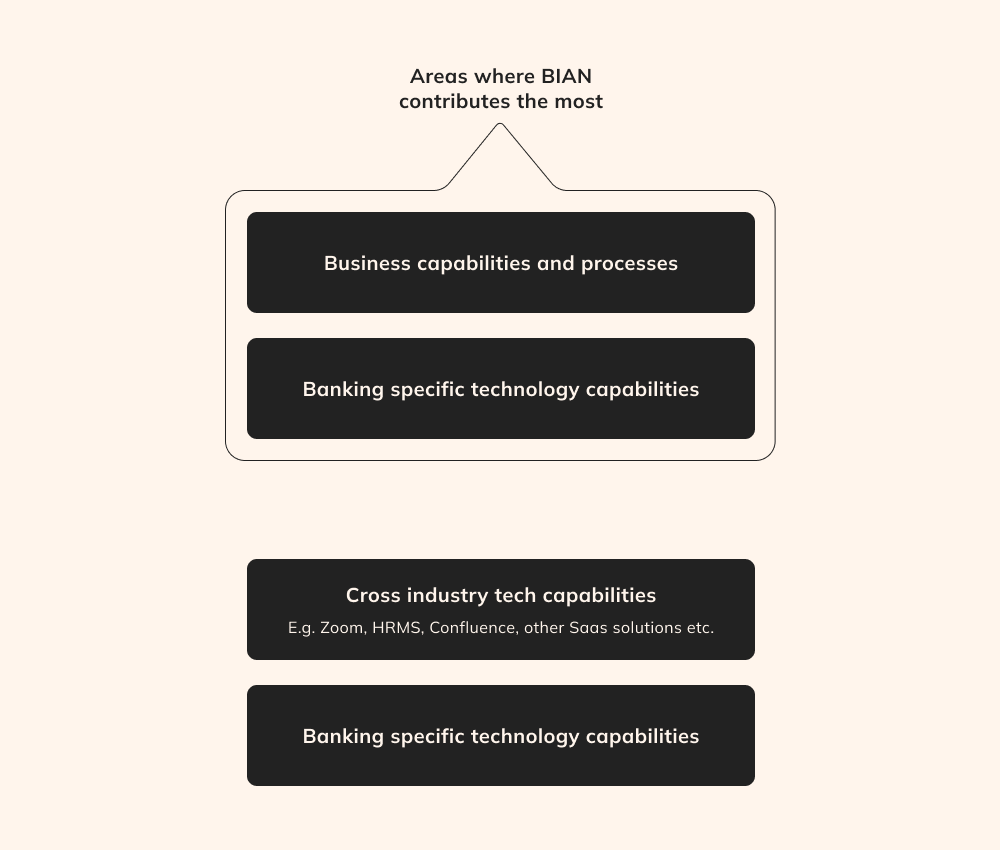

A pesar de las numerosas ventajas de la banca sin núcleo, su implantación puede plantear intrincados retos, que requieren un nivel razonable de estandarización para eliminar la más mínima posibilidad de fracaso. Aquí es donde entra en juego el marco de la Red de Arquitectura del Sector Bancario (BIAN).

Como consorcio sin ánimo de lucro de entidades bancarias, proveedores de tecnología, consultores y académicos de todo el mundo, BIAN proporciona un marco para abordar las preocupaciones sobre interoperabilidad bancaria y software heredado. Este marco permite estandarizar y racionalizar el complejo y obsoleto panorama de la arquitectura bancaria central. Basado en los principios de la arquitectura orientada a servicios, ofrece a los bancos metodologías preparadas para el futuro y cultiva un entorno de colaboración en todo el sector.

Desde el punto de vista tecnológico, la BIAN resulta inestimable al crear normas digitales y mejores prácticas en arquitectura orientada a servicios (SOA) y API, dotar a los bancos de herramientas y directrices detalladas y garantizar una interoperabilidad sin fisuras dentro de los ecosistemas bancarios.

Como pilar fundamental de la banca sin núcleo, BIAN elimina la necesidad de invertir tiempo y recursos en mantener el "núcleo" fundacional de los sistemas bancarios. Gracias a este movimiento estratégico, los bancos pueden desarrollar nuevos servicios y productos específicamente adaptados a las necesidades de sus clientes.

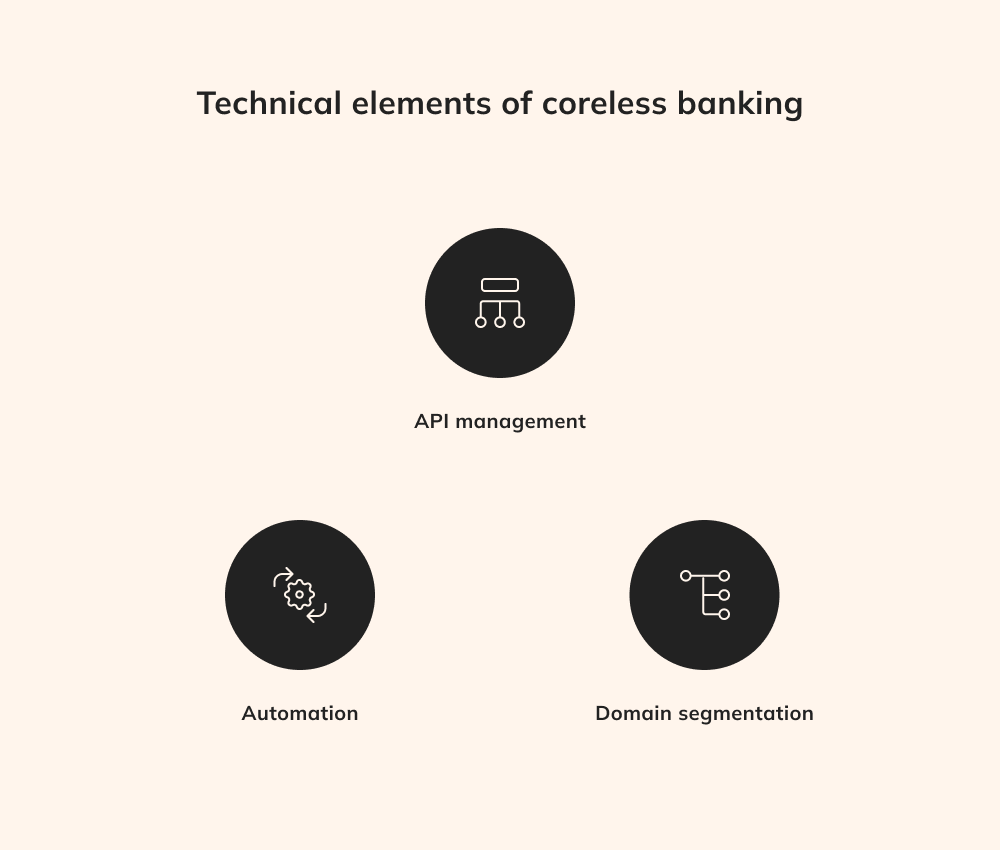

Naturalmente, el establecimiento con éxito de una soluciones de banca electrónica requiere algo más que la incorporación de microservicios, ya que exige una sólida gestión de las API, una automatización sistemática y una segmentación de los dominios.

En los servicios distribuidos, no se puede exagerar el papel fundamental que desempeñan las API a la hora de fomentar el intercambio de datos y facilitar la comunicación. Los desarrolladores deben orquestar meticulosamente las API para proporcionar no sólo el intercambio de datos, sino también medidas de seguridad sólidas para salvaguardar los datos delicados. financiero transacciones. Por ejemplo, la gestión de API es crucial para ejecutar funciones críticas, como la aprobación de transacciones o el mantenimiento de registros de auditoría. Esta orquestación implica que las transacciones pueden gestionarse adecuadamente en el nivel API, eliminando la necesidad de replicación dentro de cada aplicación discreta y agilizando el proceso de desarrollo.

La automatización es esencial para soluciones de software de banca electrónica para lograr un rendimiento operativo óptimo y una fiabilidad inquebrantable sin perder tiempo con el esfuerzo manual. Una ventaja definitoria de la automatización total es la escalabilidad sin fricciones, que añade o elimina microservicios bajo demanda sin tiempo de inactividad. Además, la automatización incorpora canalizaciones de entrega de aplicaciones, lo que permite a los desarrolladores desplegar nuevas funciones rápidamente, reforzando en última instancia el potencial de la banca sin núcleo.

Segmentación de dominios en soluciones de banca electrónica consiste en dividir el sistema bancario monolítico tradicional en distintos dominios funcionales, cada uno de los cuales se centra en tareas específicas como los pagos, los préstamos o los datos de los clientes. Esta independencia permite actualizaciones más eficientes, ya que los cambios realizados en un dominio no requieren cambios en todo el sistema. La arquitectura segmentada aumenta la flexibilidad, lo que permite a los bancos responder rápidamente a los cambios en la dinámica del mercado, las actualizaciones normativas y las demandas de los clientes. Con la segmentación de dominios, los bancos pueden asignar recursos para innovar y optimizar aspectos específicos de sus servicios, promoviendo ciclos de iteración más rápidos y fomentando la innovación a nivel granular sin revisar toda la infraestructura.

¿No puede responder con rapidez a la dinámica cambiante del mercado y a las demandas de los clientes?

Benefíciese de una mayor flexibilidad con un ecosistema bancario sin núcleo.

Las soluciones de software bancario sin núcleo abarcan muchas tecnologías novedosas, utilizando capacidades disruptivas de contratos inteligentes, aplicaciones descentralizadas y otras para acelerar la innovación y transformar la experiencia del cliente.

Las tecnologías de identidad digital desempeñan un papel fundamental en la banca electrónica al proporcionar métodos de identificación de clientes seguros y verificables. Estas tecnologías, como la biometría, la firma digital y la autenticación de dos factores, refuerzan los procesos de autenticación y autorización de usuarios, garantizando que solo las personas verificadas puedan acceder a los servicios financieros y manipularlos dentro del ecosistema coreeless.

Las aplicaciones descentralizadas forman parte integral de la arquitectura modular de la banca sin núcleo. Las DApps se ejecutan en redes blockchain sin control central, ofreciendo funcionalidades como pagos entre pares, tokenización de activos e intercambios descentralizados. En la banca sin base, las DApps mejoran la flexibilidad y la personalización, permitiendo a los bancos introducir rápidamente nuevos servicios y adaptarse a las cambiantes demandas del mercado.

Las arquitecturas basadas en microservicios y la banca sin núcleo comparten una relación estrechamente interconectada, trabajando en tándem para revolucionar el panorama operativo del sector financiero. Los microservicios consisten en dividir aplicaciones complejas en componentes más pequeños e independientes que pueden desarrollarse, desplegarse y escalarse individualmente, centrándose cada microservicio en una tarea o función específica.

Soluciones de software bancario Coreless interrumpir la dependencia convencional de compartimentos fragmentados de transacciones bancarias. Con este concepto, cada aspecto de la oferta del banco se categoriza meticulosamente como una función empresarial distinta, lo que permite modificarlos o mejorarlos de forma independiente, a diferencia de los sistemas monolíticos. Esta modularidad potencia la flexibilidad, permitiendo una rápida adaptación a los cambios del mercado y tendencias modernas. Además, los microservicios pueden escalarse de forma independiente, garantizando una asignación óptima de recursos y gestionando volúmenes variables de transacciones, así como demandas de los usuarios basadas en necesidades específicas.

En esencia, las arquitecturas basadas en microservicios complementan y mejoran los principios de la banca sin núcleo. Al adoptar los microservicios, los bancos pueden aplicar sin problemas el enfoque sin núcleo, redefiniendo la forma en que se desarrollan, prestan y experimentan los servicios financieros de una manera más ágil, segura y centrada en el cliente.

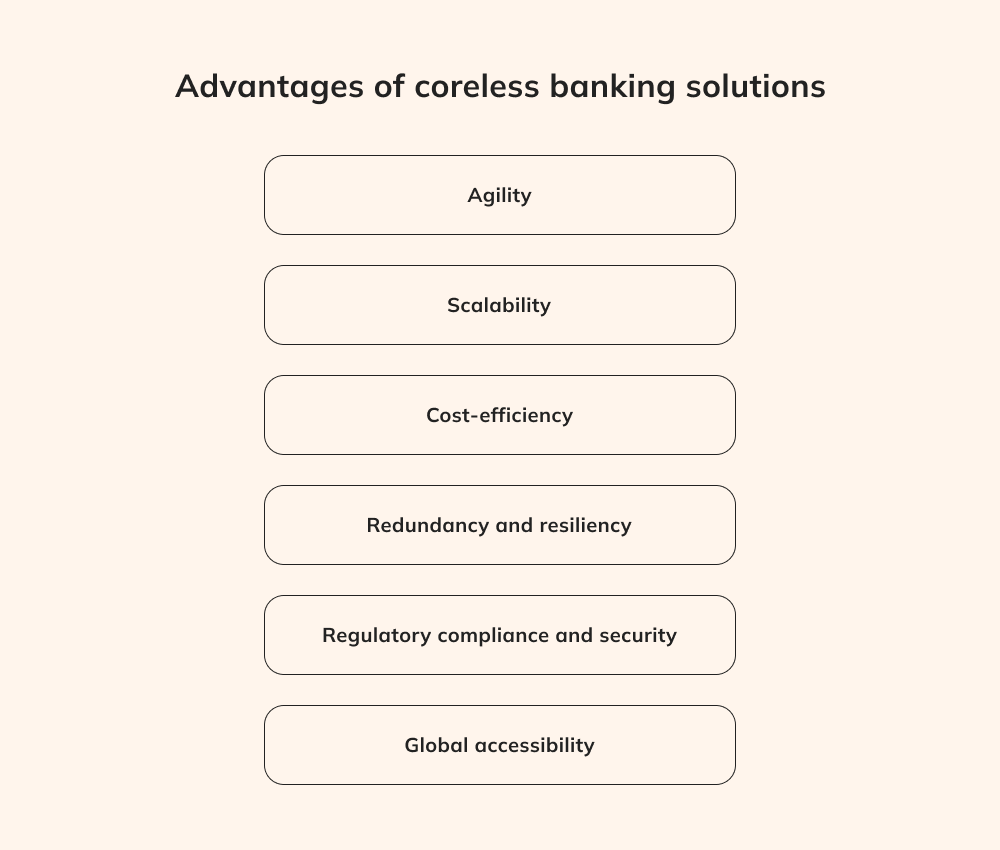

Abandonar los sistemas monolíticos tradicionales, soluciones de banca electrónica ofrecen una multitud de ventajas que tienen el potencial de remodelar la industria de las tecnologías financieras.

La agilidad y flexibilidad de la banca sin red reconfiguran el funcionamiento de las entidades financieras. Los bancos pueden innovar rápidamente a través de microservicios modulares, lo que les permite introducir nuevos productos, servicios y funciones sin tener que revisar toda su infraestructura. Por ejemplo, cuando un banco lanza una nueva solución de pago por móvil, puede crearse un microservicio para gestionar las transacciones digitales, proporcionando una experiencia de usuario fluida y manteniendo al mismo tiempo la integridad de la plataforma bancaria global.

La escalabilidad es un punto fuerte distintivo de la banca sin núcleo, que también se basa en su arquitectura modular. Los microservicios actúan como bloques de construcción que pueden escalarse de forma independiente para satisfacer las distintas necesidades de transacciones y demandas de los usuarios. Los bancos pueden, por ejemplo, asignar instantáneamente recursos adicionales al microservicio de procesamiento de pagos, asegurándose de que pueden gestionar un pico de transacciones, como las del Black Friday, sin interrupciones y sin sacrificar el rendimiento.

Las finanzas ventajas de las soluciones de software bancario sin núcleo se extienden a la rentabilidad. Este enfoque reduce significativamente la necesidad de actualizaciones y mantenimiento del sistema a gran escala, ya que los bancos no se ven obligados a someterse a revisiones exhaustivas y costosas. En lugar de ello, pueden orientar las mejoras con precisión, creando microservicios dedicados a necesidades específicas. Por ejemplo, cuando un banco desea integrar una nueva pasarela de pago, la banca sin núcleo simplifica este proceso creando un ecosistema modular, reduciendo el tiempo de desarrollo y minimizando los costes. costes asociados.

La banca sin red se alinea perfectamente con los principios de la banca abierta, abriendo un abanico de posibilidades de colaboración. Mediante el uso de API bien gestionadas, los bancos pueden establecer conexiones seguras con terceros proveedores de tecnología financiera, mejorando la gama de servicios financieros disponibles para los clientes. Por ejemplo, un cliente podría vincular sin problemas su cuenta bancaria con una aplicación de presupuestos o una plataforma de inversión a través de API, accediendo así a un conjunto completo de herramientas financieras. Esta relación simbiótica entre la banca sin núcleo y la banca abierta enriquece las experiencias de los clientes al tiempo que mantiene la sólida seguridad inherente al ecosistema sin núcleo.

La esencia de la banca sin núcleo reside en la descentralización, y este principio produce beneficios tangibles. La autonomía concedida a cada microservicio garantiza que un fallo en un componente no afecte a todo el sistema. Sin embargo, si se produce un contratiempo en el microservicio de verificación de cuentas, gracias a la banca sin núcleo, este problema no interrumpirá funciones críticas como las transferencias de fondos y el procesamiento de préstamos, lo que refuerza la estabilidad y resistencia del sistema.

El meticuloso enfoque de Coreless Banking con respecto al cumplimiento de la normativa y la seguridad gira en torno al control a medida, ya que cada microservicio está equipado para aplicar medidas de seguridad específicas. Pensemos en un microservicio que gestione datos sensibles de clientes. Soluciones de banca electrónica permiten que los microservicios se adhieran a estrictas normativas de protección de datos, minimizando significativamente el riesgo de infracciones y garantizando un cumplimiento inquebrantable.

El modelo de banca sin núcleo va más allá de las barreras geográficas, garantizando la accesibilidad global a los servicios financieros. Aprovechando los canales digitales y las API, los clientes pueden acceder a los servicios bancarios desde cualquier rincón del mundo las 24 horas del día. Esta ventaja tiene un valor inmenso para las empresas internacionales, que pueden gestionar sus cuentas sin problemas, iniciar transacciones y disponer de servicios financieros sin las limitaciones de las fronteras físicas o los husos horarios.

El concepto de banca sin núcleo promete revolucionar el panorama de las aplicaciones de servicios financieros liberando a los bancos de las limitaciones de la infraestructura tradicional. Sin embargo, a pesar de su potencial innovador, la banca sin núcleo conlleva importantes retos y posibles inconvenientes que requieren una reflexión detenida.

Los sistemas bancarios tradicionales se caracterizan por sus extensas e intrincadas estructuras desarrolladas en lenguajes obsoletos como Fortran o COBOL, que pueden parecer extrañas a los desarrolladores contemporáneos. Además, el panorama del software bancario se ha basado convencionalmente en CQRS para distinguir entre operaciones de lectura y escritura, mitigando los riesgos de cambios accidentales en los datos. Sin embargo, el ámbito en evolución de las modernas arquitecturas de microservicios y API no siempre da prioridad a los paradigmas CQRS, adoptando tecnologías de software más modernas. Por lo tanto, los desarrolladores que adoptan la banca sin núcleo deben sumergirse en Fortran, COBOL y CQRS obsoletos, dominando estos lenguajes y patrones consagrados por el tiempo para construir aplicaciones impulsadas por la banca sin núcleo.

La banca sin núcleo es un fenómeno conceptual en evolución más que una norma firmemente establecida en el sector. Algunos actores, como lBIAN, promueven herramientas y estrategias para facilitar la banca sin red, pero el proceso de remodelación de una infraestructura heredada existente en aplicaciones discretas sigue siendo confuso. Al no existir una hoja de ruta definitiva para las iniciativas de banca abierta ni normas universalmente aceptadas, las organizaciones se ven abocadas a explorar soluciones de software de banca electrónica por su cuenta, determinando si este enfoque les beneficia. A menudo, los responsables de software de los bancos se ven desbordados por las exigencias de las operaciones cotidianas, lo que les deja poco margen para explorar estas tendencias experimentales y adoptar los principios de la banca sin núcleo.

A pesar del potencial disruptivo para aumentar la eficiencia operativa y reducir las vulnerabilidades de seguridad, los desarrolladores que intenten remodelar el marco de software de un banco podrían carecer de apoyo empresarial debido al escepticismo del sector. Así pues, los desarrolladores deberían reducir sus experimentos iniciales con la banca sin núcleo concentrándose en proyectos faro dirigidos a aplicaciones de bajo riesgo. Más adelante, estas iniciativas pueden servir de prueba de concepto convincente cuando el sector empresarial se embarque en la renovación de los sistemas heredados.

¿Quiere enriquecer su aplicación bancaria con un conjunto completo de funciones financieras?

Aproveche las API bancarias sin núcleo para desbloquear un reino de servicios digitales.

Adoptar la banca sin núcleo permite a las entidades financieras responder de forma proactiva a la dinámica del mercado y atender a la evolución de la demanda. Este cambio estratégico permite desarrollar e implantar rápidamente productos y servicios innovadores.

Sin duda, este cambio plantea retos formidables, lo que subraya la existencia de organizaciones como BIAN. A pesar de ello, es probable que el sector sea testigo de una oleada de interesantes innovaciones una vez que sea consciente de las innumerables posibilidades inherentes a un paradigma sin núcleo. En última instancia, esto promete mejorar el potencial del sector para atender las necesidades bancarias de forma eficaz y cómoda.

En el panorama de las finanzas modernas, el concepto de banca sin núcleo emerge como un faro de transformación. Resulta evidente que los sistemas bancarios monolíticos tradicionales, que en su día fueron la piedra angular del sector, obstaculizan ahora el progreso continuo en este campo. La banca sin núcleo, con su segmentación de dominios y su enfoque modular, ofrece una nueva vía de avance al acabar con las rígidas estructuras del pasado y adoptar un marco más flexible, ágil y adaptable.

En el ámbito de la banca sin núcleo, que sigue siendo un concepto revolucionario más que una práctica universalmente aceptada, el potencial de colaboración e innovación en todo el sector es ilimitado. Adoptando este enfoque, las entidades financieras pueden responder de forma proactiva al dinámico panorama del mercado, a los cambios normativos y a la evolución de las expectativas de los clientes. Al despedirnos de la era monolítica, damos la bienvenida a un futuro definido por la adaptabilidad, la innovación y un compromiso renovado con los servicios financieros centrados en el cliente de formas que antes se consideraban inalcanzables.

Director de Entrega y Jefe del Centro de Competencia

Siarhei está especializado en sortear entornos normativos de alto riesgo y complejos obstáculos de entrega. Transforma requisitos empresariales abstractos en arquitecturas seguras y escalables, garantizando que cada proyecto sea técnicamente sólido y esté preparado para el futuro frente a los cambios del mercado.

Valora este artículo:

4,8/5 (45 opiniones)

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.