Vielen Dank!

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Das Formular wurde erfolgreich abgeschickt.

Weitere Informationen finden Sie in Ihrem Briefkasten.

Sprache auswählen

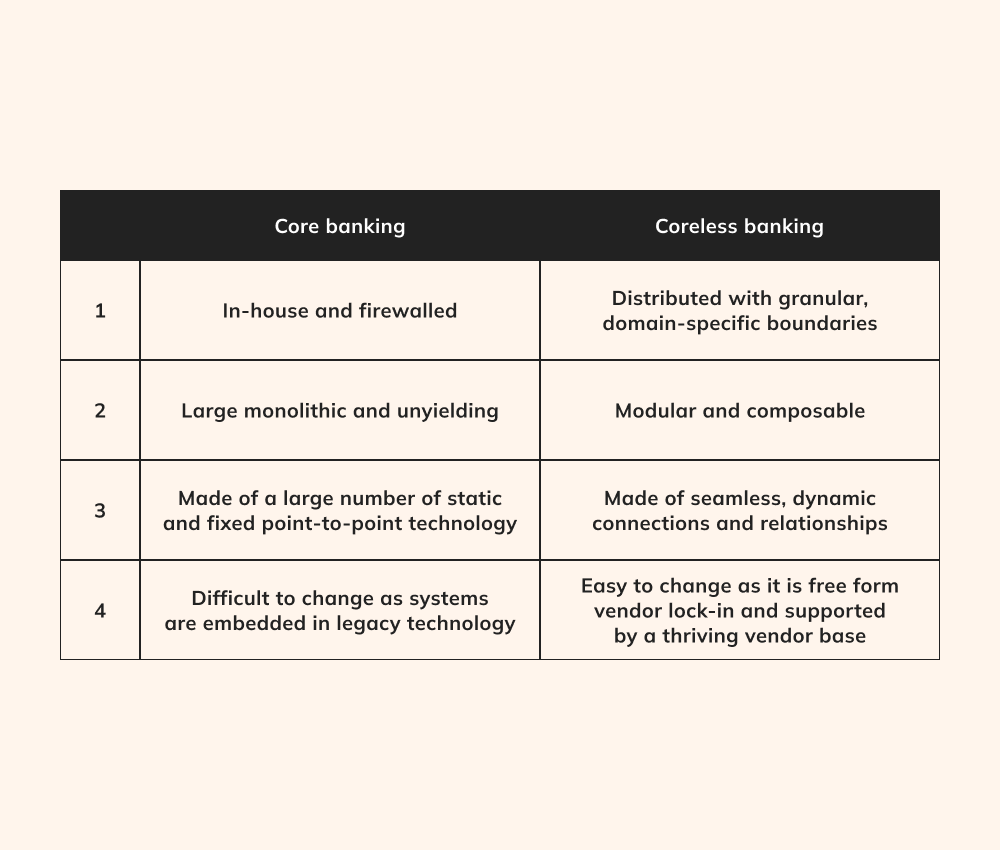

Viele Jahre lang haben Finanzinstitute Kernbankensysteme (Core Banking Systems, CBS) eingesetzt, um eine breite Palette wichtiger Vorgänge wie Kundenkonten, Transaktionen und Zahlungen zu überwachen. Die Zeit der expansiven, allumfassenden Kernsysteme, die alles von den Empfängerdaten bis hin zum Compliance-Reporting abwickeln, ist jedoch gerade im Umbruch und ebnet den Weg für eine völlig neue Perspektive - eine "minimalistische" Haltung gegenüber der Architektur von Coreless-Banking-Softwarelösungen,.

Globale Publicis Sapient Banken-Benchmark-Studie befragte 1.000 Schlüsselfiguren in leitenden Positionen des Bankwesens und stellte fest, dass die allgegenwärtige Akzeptanz des kernlosen Bankwesens von zentraler Bedeutung für die Transformation des Bankwesens und das Erreichen operativer Spitzenleistungen ist. So unterstrichen 37% der Befragten die überragende Bedeutung der Umstellung auf ein zeitgemäßes, Cloud-zentriertes CBS.

Im Gegensatz zu ihren Pendants aus dem Finanzsektor sind Banking -Einrichtungen für ihre starke Abhängigkeit von umfangreichen, jahrzehntealten Software-Frameworks bekannt geworden. Diese operativen Systeme sind zwar funktional, kämpfen aber mit den Herausforderungen, die mit starren, monolithischen Anwendungsarchitekturen verbunden sind. Obwohl innovative Design-Methoden wie Serverless Computing weit verbreitet sind, zögern viele aufgrund der Gefahr von Sicherheitsverletzungen und Datenverlusten, neue Architekturparadigmen zu erkunden.

Die Antwort liegt im Coreless Banking, das zukunftsweisende Strategien wie Microservices und APIs kombiniert, um dem Finanzsektor anpassungsfähige und optimierte Softwarelösungen zu bieten. Obwohl dieses Konzept noch in den Kinderschuhen steckt, birgt es ein beträchtliches Potenzial für die Verbesserung eng vernetzter, zentralisierter Bankensysteme bei gleichzeitiger Aufrechterhaltung von Zuverlässigkeit und Sicherheit.

Durch die kernlose Architektur können Entwickler diskrete Aktualisierungen oder Bereitstellungen initiieren, wobei die Unabhängigkeit der Anwendungsdienste, -elemente oder -funktionen erhalten bleibt. Dieser Ansatz mindert das Risiko, dass der Ausfall einer einzelnen Komponente die gesamte Anwendungssuite beeinträchtigt. "Finanzinstitute lösen sich von veralteten Infrastrukturen und traditionellen Entwicklungsmodellen. Durch kernlose Bankenlösungen werden bisher ungenutzte Potenziale in Bezug auf Skalierbarkeit, Effizienz und Kosteneffektivität erschlossen. Innerhalb der heutigen Bankenstruktur, die sich durch ihr "kernloses" Design auszeichnet, befinden sich alle anderen Komponenten außerhalb dieses rationalisierten Kerns und stellen Verbindungen über APIs her.

Haben Sie das Gefühl, dass Ihre alte Infrastruktur nicht mehr mithalten kann?

Gestalten Sie das Software-Framework Ihrer Bank mit coreless banking solutions neu.

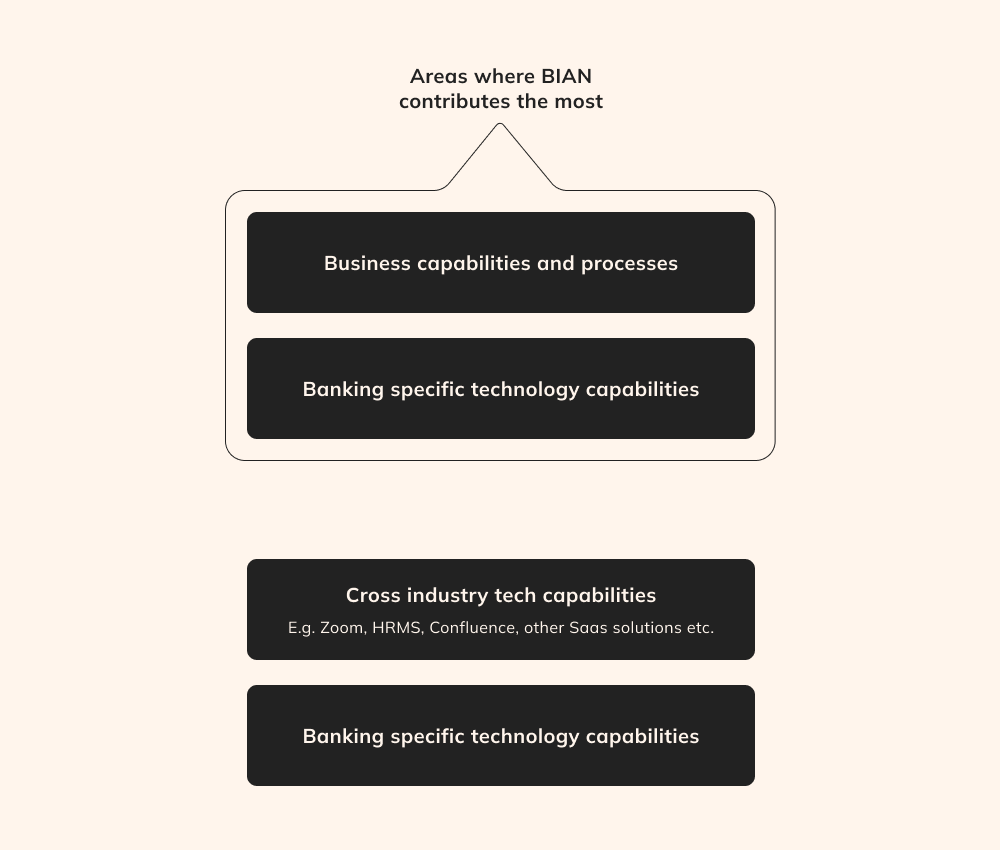

Trotz der zahlreichen Vorteile des kernlosen Bankwesens kann seine Umsetzung komplizierte Herausforderungen mit sich bringen, die ein angemessenes Maß an Standardisierung erfordern, um das geringste Risiko von Fehlern auszuschließen. An dieser Stelle kommt das Banking Industry Architecture Network (BIAN) ins Spiel.

Als gemeinnütziges Konsortium von Bankinstituten, Technologieanbietern, Beratern und Akademikern weltweit bietet BIAN einen Rahmen für die Auseinandersetzung mit Fragen der Interoperabilität im Bankwesen und Legacy-Software. Dieser Rahmen ermöglicht es, die komplexe und veraltete Landschaft der Kernbankenarchitektur zu standardisieren und zu rationalisieren. Basierend auf den Grundsätzen der serviceorientierten Architektur bietet er den Banken zukunftssichere Methoden und fördert ein Umfeld der branchenweiten Zusammenarbeit.

Aus technologischer Sicht ist BIAN von unschätzbarem Wert, da es digitale Standards und bewährte Verfahren für serviceorientierte Architekturen (SOA) und APIs schafft, die Banken mit detaillierten Werkzeugen und Leitlinien ausstattet und eine nahtlose Interoperabilität innerhalb des Banken-Ökosystems gewährleistet.

Als grundlegende Basis für Coreless Banking entfällt mit BIAN die Notwendigkeit, Zeit und Ressourcen in die Aufrechterhaltung des grundlegenden "Kerns" von Banksystemen zu investieren. Durch diesen strategischen Schritt können die Banken neue Dienstleistungen und Produkte entwickeln, die speziell auf die Bedürfnisse ihrer Kunden zugeschnitten sind.

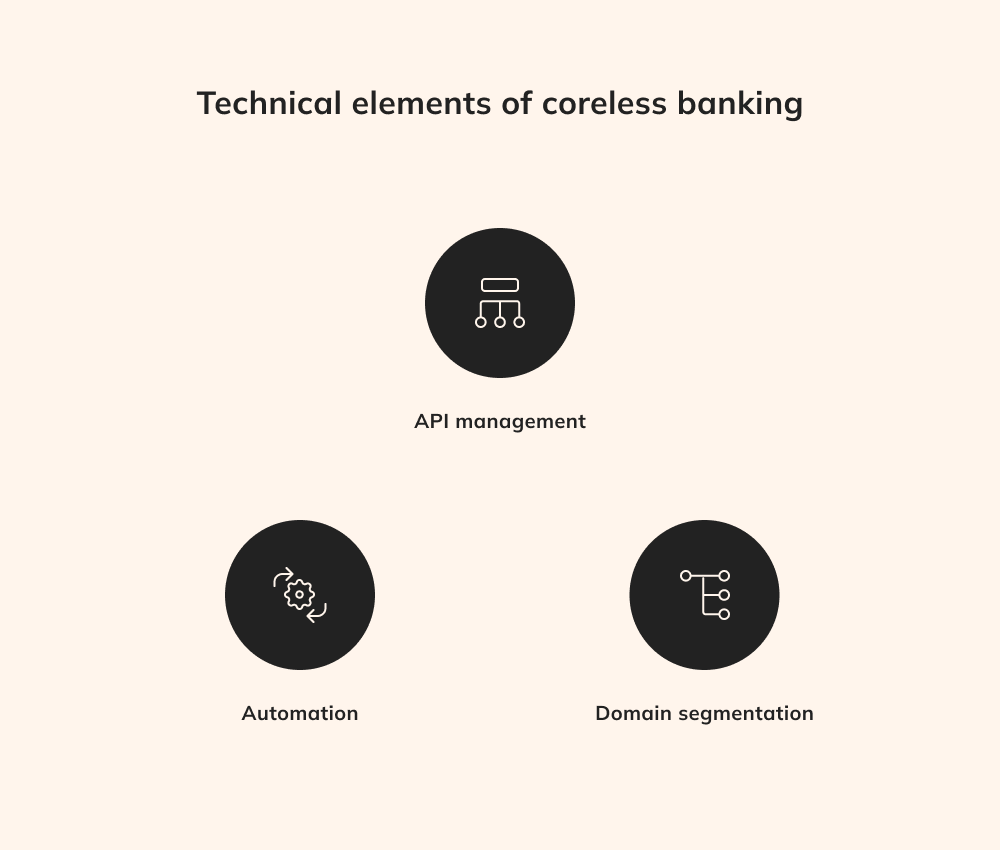

Natürlich ist die erfolgreiche Einrichtung einer vollwertigen kernlose Bankenlösungen erfordert nicht nur die Einbindung von Microservices, sondern auch ein robustes API-Management, eine systematische Automatisierung und eine Segmentierung der Bereiche.

Bei verteilten Diensten kann die zentrale Rolle von APIs für die Förderung des Datenaustauschs und die Erleichterung der Kommunikation gar nicht hoch genug eingeschätzt werden. Entwickler sollten APIs sorgfältig orchestrieren, um nicht nur den Datenaustausch, sondern auch robuste Sicherheitsmaßnahmen zum Schutz sensibler Daten für finanzielle Transaktionen zu ermöglichen. Beispielsweise ist die API-Verwaltung für die Ausführung kritischer Funktionen, wie die Genehmigung von Transaktionen oder die Pflege von Prüfpfaden, entscheidend. Diese Orchestrierung setzt voraus, dass Transaktionen auf der API-Ebene angemessen gehandhabt werden können, wodurch die Notwendigkeit einer Replikation innerhalb jeder einzelnen Anwendung entfällt und der Entwicklungsprozess rationalisiert wird.

Ein umfassendes Verständnis der Automatisierung ist unerlässlich für Coreless-Banking-Softwarelösungen, um eine optimale Betriebsleistung und unerschütterliche Zuverlässigkeit ohne zeitraubenden manuellen Aufwand zu erreichen. Ein entscheidender Vorteil der vollständigen Automatisierung ist die reibungslose Skalierbarkeit, mit der Microservices bei Bedarf ohne Ausfallzeiten hinzugefügt oder entfernt werden können. Darüber hinaus umfasst die Automatisierung Pipelines für die Anwendungsbereitstellung, die es den Entwicklern ermöglichen, neue Funktionen schnell einzuführen, was letztlich das Potenzial von Coreless Banking stärkt.

Bereichssegmentierung in einer kernlose Bankenlösungen beinhaltet die Aufteilung des traditionellen monolithischen Bankensystems in verschiedene Funktionsbereiche, die sich jeweils auf spezifische Aufgaben wie Zahlungen, Kreditvergabe oder Kundendaten konzentrieren. Diese Unabhängigkeit ermöglicht effizientere Aktualisierungen, da Änderungen in einem Bereich keine Änderungen im gesamten System erfordern. Die segmentierte Architektur erhöht die Flexibilität und ermöglicht es den Banken, umgehend auf die sich verändernde Marktdynamik, regulatorische Aktualisierungen und Kundenanforderungen zu reagieren. Durch die Segmentierung der Bereiche können die Banken Ressourcen für die Innovation und Optimierung bestimmter Aspekte ihrer Dienstleistungen bereitstellen, wodurch schnellere Iterationszyklen und Innovationen auf einer granularen Ebene gefördert werden, ohne die gesamte Infrastruktur zu überarbeiten.

Können Sie nicht schnell auf die sich ändernde Marktdynamik und die Kundenanforderungen reagieren?

Nutzen Sie die Vorteile einer größeren Flexibilität mit einem kernlosen Banking-Ökosystem.

Coreless-Banking-Softwarelösungen umfassen viele neuartige Technologien und nutzen die bahnbrechenden Fähigkeiten von Smart Contracts, dezentralen Anwendungen und anderen, um Innovationen zu beschleunigen und das Kundenerlebnis zu verändern.

Digitale Identitätstechnologien spielen im kernlosen Banking eine zentrale Rolle, da sie sichere und überprüfbare Methoden zur Kundenidentifizierung bieten. Diese Technologien, wie z. B. Biometrie, digitale Signaturen und Zwei-Faktor-Authentifizierung, unterstützen die Prozesse der Benutzerauthentifizierung und -autorisierung und stellen sicher, dass nur verifizierte Personen auf Finanzdienstleistungen innerhalb des kernlosen Ökosystems zugreifen und diese manipulieren können.

Dezentralisierte Anwendungen sind ein wesentlicher Bestandteil der modularen Architektur von Coreless Banking. DApps laufen auf Blockchain-Netzwerken ohne zentrale Kontrolle und bieten Funktionen wie Peer-to-Peer-Zahlungen, Tokenisierung von Vermögenswerten und dezentralisierte Börsen. Im Coreless Banking erhöhen DApps die Flexibilität und Anpassungsfähigkeit und ermöglichen es den Banken, schnell neue Dienstleistungen einzuführen und sich an veränderte Marktanforderungen anzupassen.

Microservices-basierte Architekturen und Coreless Banking sind eng miteinander verbunden und arbeiten gemeinsam daran, die operative Landschaft der Finanzbranche zu revolutionieren. Bei Microservices werden komplexe Anwendungen in kleinere, unabhängige Komponenten aufgeteilt, die einzeln entwickelt, bereitgestellt und skaliert werden können, wobei sich jeder Microservice auf eine bestimmte Aufgabe oder Funktion konzentriert.

Softwarelösungen für Coreless Banking die herkömmliche Abhängigkeit von fragmentierten Bankgeschäftsbereichen aufbrechen. Bei diesem Konzept wird jeder Aspekt des Bankangebots sorgfältig als eigenständige Geschäftsfunktion kategorisiert, so dass sie im Gegensatz zu monolithischen Systemen unabhängig voneinander geändert oder verbessert werden können. Diese Modularität erhöht die Flexibilität und ermöglicht eine schnelle Anpassung an Marktveränderungen und moderne Trends. Darüber hinaus können Microservices unabhängig voneinander skaliert werden, was eine optimale Ressourcenzuweisung und die Bewältigung unterschiedlicher Transaktionsvolumina sowie bedarfsgerechter Nutzeranforderungen gewährleistet.

Im Wesentlichen ergänzen und verbessern Microservices-basierte Architekturen die Prinzipien des Coreless Banking. Durch den Einsatz von Microservices können Banken den coreless-Ansatz nahtlos umsetzen und die Art und Weise, wie Finanzdienstleistungen entwickelt, bereitgestellt und erlebt werden, auf eine flexiblere, sicherere und kundenorientiertere Weise neu definieren.

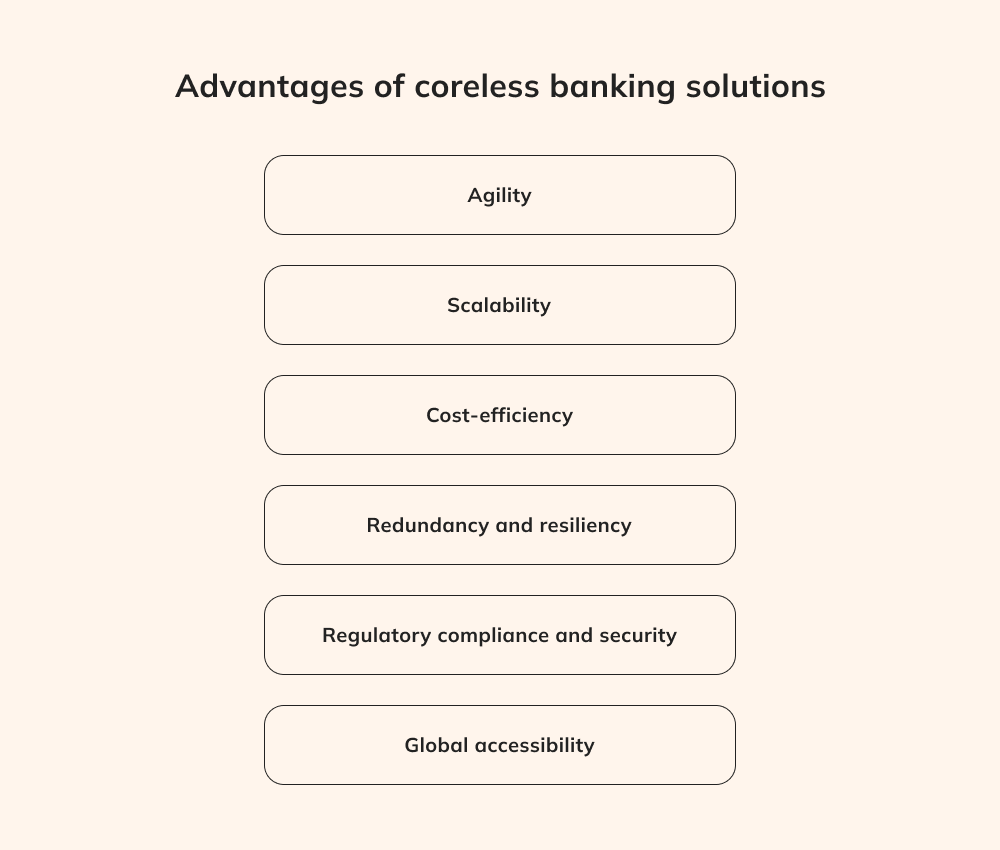

Abkehr von den traditionellen monolithischen Systemen bieten kernlose Bankenlösungen eine Vielzahl von Vorteilen, die das Potenzial haben, die Fintech-Branche umzugestalten.

Die Agilität und Flexibilität von Coreless Banking verändert die Arbeitsweise von Finanzinstituten. Banken können durch modulare Mikroservices schnell innovieren und neue Produkte, Dienstleistungen und Funktionen einführen, ohne ihre gesamte Infrastruktur zu überarbeiten. Wenn eine Bank beispielsweise eine neue Lösung für den mobilen Zahlungsverkehr einführt, kann ein Microservice zur Abwicklung digitaler Transaktionen erstellt werden, der ein nahtloses Benutzererlebnis bietet und gleichzeitig die Integrität der gesamten Bankplattform aufrechterhält.

Skalierbarkeit ist eine der Hauptstärken des Coreless Banking, die auch in der modularen Architektur begründet ist. Microservices fungieren als Bausteine, die unabhängig voneinander skaliert werden können, um unterschiedliche Transaktionsanforderungen und Nutzerwünsche zu erfüllen. Banken können zum Beispiel dem Microservice für die Zahlungsverarbeitung sofort zusätzliche Ressourcen zuweisen, um sicherzustellen, dass sie eine Transaktionsspitze wie am Black Friday ohne Unterbrechungen und Leistungseinbußen bewältigen können.

Die finanzielle Vorteile von Coreless-Banking-Softwarelösungen bis hin zur Kosteneffizienz. Dieser Ansatz verringert den Bedarf an umfangreichen Systemaktualisierungen und -wartungen erheblich, da die Banken nicht gezwungen sind, umfassende, kostspielige Überholungen durchzuführen. Stattdessen können sie gezielt Erweiterungen vornehmen und spezielle Microservices für bestimmte Anforderungen erstellen. Wenn eine Bank beispielsweise ein neues Zahlungsgateway integrieren möchte, vereinfacht das Coreless Banking diesen Prozess, indem es ein modulares Ökosystem schafft, die Entwicklungszeit verkürzt und die Kosten minimiert. damit verbundene Kosten.

Coreless Banking fügt sich nahtlos in die Grundsätze von Open Banking ein und eröffnet eine Fülle von Möglichkeiten der Zusammenarbeit. Durch den Einsatz gut verwalteter APIs können Banken sichere Verbindungen mit Drittanbietern von Fintechs herstellen und so das Angebot an Finanzdienstleistungen für Kunden erweitern. So könnte ein Kunde beispielsweise sein Bankkonto über APIs nahtlos mit einer Budgetierungs-App oder einer Anlageplattform verbinden und so auf eine umfassende Palette von Finanztools zugreifen. Diese symbiotische Beziehung zwischen Coreless Banking und Open Banking bereichert das Kundenerlebnis und gewährleistet gleichzeitig die robuste Sicherheit, die dem Coreless-Ökosystem eigen ist.

Das Wesen von Coreless Banking liegt in der Dezentralisierung, und dieses Prinzip bringt greifbare Vorteile mit sich. Die Autonomie, die jedem Microservice zugestanden wird, stellt sicher, dass ein Ausfall einer Komponente nicht das gesamte System beeinträchtigt. Wenn jedoch ein Schluckauf im Microservice für die Kontoverifizierung auftritt, wird dieses Problem aufgrund des coreless banking nicht zu einer Unterbrechung kritischer Funktionen wie Überweisungen und Kreditbearbeitung führen, was die Stabilität und Widerstandsfähigkeit des Systems stärkt.

Der sorgfältige Ansatz von Coreless Banking in Bezug auf die Einhaltung gesetzlicher Vorschriften und die Sicherheit dreht sich um eine maßgeschneiderte Kontrolle, da jeder Microservice so ausgestattet ist, dass er spezifische Sicherheitsmaßnahmen durchsetzen kann. Nehmen wir einen Microservice, der sensible Kundendaten verarbeitet. Coreless-Banking-Lösungen ermöglichen es Microservices, strenge Datenschutzbestimmungen einzuhalten, was das Risiko von Datenschutzverletzungen deutlich minimiert und eine konsequente Compliance sicherstellt.

Das Coreless-Banking-Modell überwindet geografische Barrieren und gewährleistet den weltweiten Zugang zu Finanzdienstleistungen. Durch die Nutzung digitaler Kanäle und APIs können Kunden rund um die Uhr von jedem Ort der Welt aus auf Bankdienstleistungen zugreifen. Dieser Vorteil ist von großem Wert für internationale Unternehmen, die ihre Konten nahtlos verwalten, Transaktionen einleiten und Finanzdienstleistungen in Anspruch nehmen können, ohne durch physische Grenzen oder Zeitzonen eingeschränkt zu sein.

Das Konzept von Coreless Banking verspricht, die Landschaft der Finanzdienstleistungsanwendungen zu revolutionieren, indem es die Banken von den Zwängen der traditionellen Infrastruktur befreit. Trotz seines Innovationspotenzials birgt es jedoch auch erhebliche Herausforderungen und potenzielle Nachteile, die einer sorgfältigen Prüfung bedürfen.

Traditionelle Bankensysteme zeichnen sich durch ihre umfangreichen, komplexen Strukturen aus, die in veralteten Sprachen wie Fortran oder COBOL entwickelt wurden, welche für zeitgenössische Entwickler fremd erscheinen könnten. Darüber hinaus hat sich die Bankensoftware-Landschaft traditionell auf CQRS verlassen, um Lese- von Schreiboperationen zu unterscheiden, um das Risiko unbeabsichtigter Datenänderungen zu minimieren. Allerdings priorisieren die sich entwickelnden modernen Mikroservice-Architekturen und APIs nicht immer CQRS-Paradigmen, sondern nehmen modernere Softwaretechnologien an. Daher müssen Entwickler, die sich dem coreless Banking zuwenden, sich intensiv mit veraltetem Fortran, COBOL und CQRS auseinandersetzen und diese bewährten Sprachen und Muster meistern, um coreless-getriebene Anwendungen zu entwickeln.

Coreless Banking ist eher ein sich entwickelndes konzeptionelles Phänomen als eine fest etablierte Industrienorm. Einige Akteure, wie z. B. lBIAN, propagieren Tools und Strategien zur Erleichterung des coreless banking, aber der Prozess der Umgestaltung einer bestehenden Legacy-Infrastruktur in diskrete Anwendungen bleibt unklar. Da es keinen endgültigen Fahrplan für Open-Banking-Initiativen und keine allgemein anerkannten Standards gibt, müssen die Unternehmen selbst erkunden Coreless-Banking-Softwarelösungen, Sie müssen selbst herausfinden, ob dieser Ansatz für sie von Vorteil ist. Oft sind die Software-Manager von Banken mit den Anforderungen des Tagesgeschäfts überfordert, so dass wenig Raum bleibt, um solche experimentellen Trends zu erforschen und die Grundsätze des coreless banking zu übernehmen.

Trotz des bahnbrechenden Potenzials zur Steigerung der betrieblichen Effizienz und zur Verringerung von Sicherheitslücken könnte es Entwicklern, die versuchen, den Software-Rahmen einer Bank umzugestalten, aufgrund der Skepsis der Branche an geschäftlicher Unterstützung fehlen. Daher sollten Entwickler ihre ersten Experimente auf Leuchtturmprojekte konzentrieren, die auf Anwendungen mit geringem Risiko abzielen. Später können diese Initiativen als überzeugender Konzeptnachweis dienen, wenn der Unternehmenssektor mit der Erneuerung von Altsystemen beginnt.

Möchten Sie Ihre Banking-App mit einer umfassenden Reihe von Finanzfunktionen erweitern?

Nutzen Sie coreless banking APIs, um eine Vielzahl digitaler Dienste zu erschließen.

Die Einführung von Coreless Banking ermöglicht es den Finanzinstituten, proaktiv auf die Marktdynamik zu reagieren und die sich verändernden Anforderungen zu erfüllen. Durch diese strategische Umstellung können innovative Produkte und Dienstleistungen schnell entwickelt und eingeführt werden.

Zweifelsohne stellt dieser Wandel gewaltige Herausforderungen dar - was die Existenz von Organisationen wie BIAN unterstreicht. Trotzdem ist es wahrscheinlich, dass die Branche eine Welle aufregender Innovationen erleben wird, sobald sie sich der unzähligen Möglichkeiten bewusst wird, die ein kernloses Paradigma bietet. Letztlich verspricht dies, das Potenzial der Branche zu verbessern, die Bedürfnisse der Banken auf effektive und bequeme Weise zu erfüllen.

In der Landschaft des modernen Finanzwesens erweist sich das Konzept des kernlosen Bankwesens als ein Leuchtturm des Wandels. Es wird deutlich, dass die traditionellen monolithischen Bankensysteme, die einst der Eckpfeiler der Branche waren, heute den kontinuierlichen Fortschritt in diesem Bereich behindern. Coreless Banking bietet mit seiner Segmentierung der Bereiche und seinem modularen Ansatz einen neuen Weg nach vorn, indem es die starren Strukturen der Vergangenheit aufbricht und einen flexibleren, agileren und anpassungsfähigeren Rahmen schafft.

Im Bereich des kernlosen Bankwesens, das immer noch ein revolutionäres Konzept und keine allgemein akzeptierte Praxis ist, ist das Potenzial für branchenweite Zusammenarbeit und Innovation grenzenlos. Mit diesem Ansatz können die Finanzinstitute proaktiv auf die dynamische Marktlandschaft, regulatorische Veränderungen und die sich wandelnden Kundenerwartungen reagieren. Wir verabschieden uns von der monolithischen Ära und freuen uns auf eine Zukunft, die von Anpassungsfähigkeit, Innovation und einem neuen Engagement für kundenorientierte Finanzdienstleistungen geprägt ist, wie sie früher als unerreichbar galten.

Leiter der Projektabwicklung & Leiter des Kompetenzzentrums

Siarhei ist spezialisiert auf das Navigieren durch ein anspruchsvolles regulatorisches Umfeld und komplexe Lieferhürden. Er wandelt abstrakte Geschäftsanforderungen in sichere, skalierbare Architekturen um und sorgt dafür, dass jedes Projekt technisch solide und zukunftssicher gegen Marktveränderungen ist.

Bewerten Sie diesen Artikel:

4.8/5 (37 bewertungen)

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.