Lämna dina kontaktuppgifter, så skickar vi dig vår översikt via e-post

Jag samtycker till att mina personuppgifter behandlas för att skicka personligt marknadsföringsmaterial i enlighet med Integritetspolicy. Genom att bekräfta inlämningen samtycker du till att få marknadsföringsmaterial

Tack!

Formuläret har skickats in framgångsrikt. Ytterligare information finns i din brevlåda.

Från bankplattformar till kryptobörser bygger vi högpresterande finansprogramvara som driver kritisk verksamhet, hanterar risker och stöder tillväxt 24/7.

Från bankplattformar till kryptobörser bygger vi högpresterande finansprogramvara som driver kritisk verksamhet, hanterar risker och stöder tillväxt 24/7.

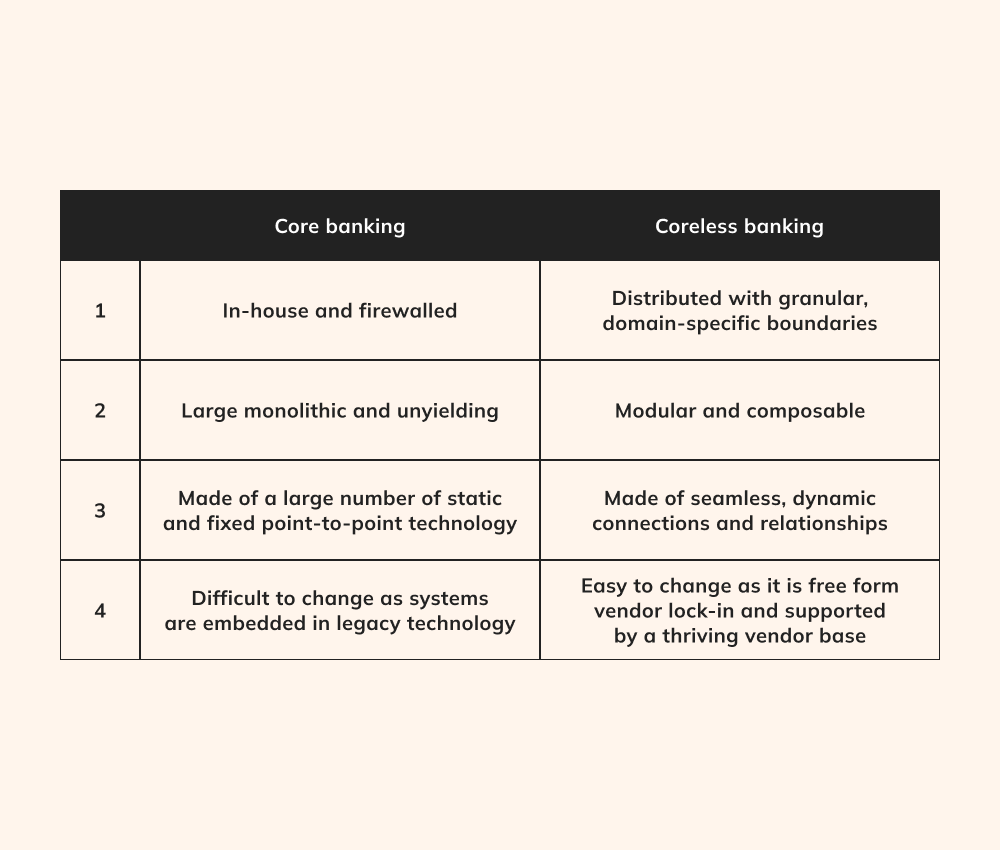

I många år har finansinstitut använt sig av centrala banksystem (CBS) för att övervaka en lång rad viktiga funktioner, som kundkonton, transaktioner och betalningar. Men tiden för expansiva, allomfattande kärnsystem som hanterar allt från mottagaruppgifter till rapportering av efterlevnad genomgår för närvarande en betydande förändring, vilket banar väg för ett helt nytt perspektiv - en "minimalistisk" inställning till arkitekturen för mjukvarulösningar för coreless banking.

Global benchmarkstudie av Publicis Sapient Banking 1 000 nyckelpersoner i ledande bankroller och fann att en allmänt utbredd acceptans av coreless banking är avgörande för att fortsätta omvandlingen av banksektorn och uppnå operativ excellens. Således underströk 37% av de tillfrågade den avgörande betydelsen av att migrera till ett modernt, molncentrerat CBS.

Vad är coreless banking?

Skiljer sig från sina motsvarigheter inom det finansiella området, bankverksamhet har blivit kända för sitt stora beroende av expansiva, decenniegamla mjukvaruramverk. Dessa operativa system är visserligen funktionella, men brottas med de utmaningar som är kopplade till stela, monolitiska applikationsarkitekturer. Även om innovativa designmetoder som serverless computing är allmänt tillgängliga, är många ovilliga att utforska nya arkitekturparadigm på grund av hotet om säkerhetsöverträdelser och dataförluster.

Svaret ligger i coreless banking, som kombinerar framåtblickande strategier som mikrotjänster och API:er för att förse finanssektorn med anpassningsbara och strömlinjeformade programvarulösningar. Trots att konceptet ännu är i sin linda har det stor potential att förbättra tätt sammankopplade, centraliserade banksystem och samtidigt upprätthålla tillförlitlighet och säkerhet.

Med en kärnlös arkitektur kan utvecklarna initiera separata uppdateringar eller driftsättningar, samtidigt som applikationstjänster, element eller funktioner förblir oberoende av varandra. Dessutom minskar detta tillvägagångssätt risken för att ett enskilt komponentfel påverkar hela applikationssviten. Genom att frigöra finansinstitut från äldre infrastruktur och konventionella utvecklingsmodeller, korridorslösa banklösningar låsa upp outnyttjade områden av skalbarhet, effektivitet och kostnadseffektivitet. Inom dagens bankstruktur, som kännetecknas av sin "kärnlösa" design, ligger alla andra komponenter utanför denna strömlinjeformade kärna och upprättar anslutningar via API:er.

Känns det som om din gamla infrastruktur inte hänger med i svängarna?

Omforma din banks programramverk med lösningar för kärnlös bankverksamhet.

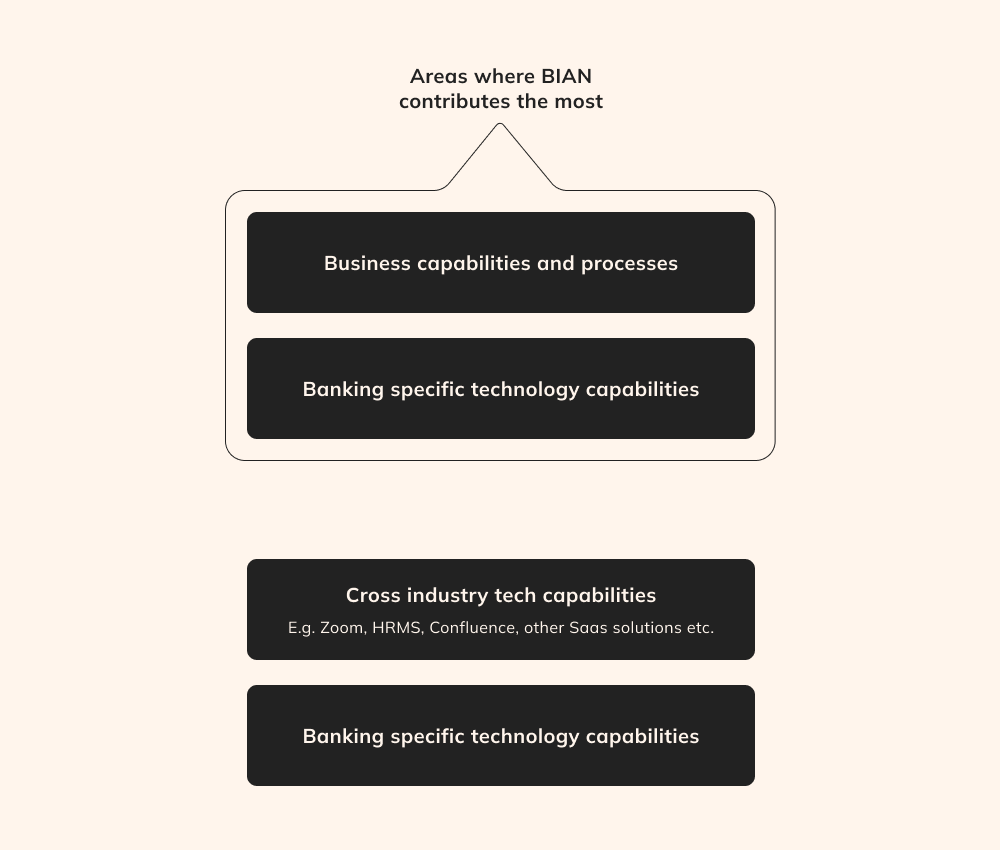

Trots de många fördelarna med coreless banking kan implementeringen innebära komplicerade utmaningar som kräver en rimlig nivå av standardisering för att eliminera minsta risk för misslyckande. Det är här ramverket Banking Industry Architecture Network (BIAN) kommer in i bilden.

BIAN är ett icke-vinstdrivande konsortium bestående av banker, teknikleverantörer, konsulter och akademiker från hela världen, som tillhandahåller ett ramverk för att hantera frågor om bankers interoperabilitet och äldre programvara. Detta ramverk gör det möjligt att standardisera och effektivisera det komplexa och föråldrade landskapet för kärnbanksarkitektur. Det bygger på principerna för tjänsteorienterad arkitektur och erbjuder bankerna framtidssäkrade metoder och skapar en miljö för branschövergripande samarbete.

Ur ett tekniskt perspektiv är BIAN ovärderligt genom att skapa digitala standarder och bästa praxis för tjänsteorienterad arkitektur (SOA) och API:er, förse banker med detaljerade verktyg och riktlinjer samt säkerställa sömlös interoperabilitet inom bankernas ekosystem.

Som ett grundläggande stöd för coreless banking eliminerar BIAN behovet av att investera tid och resurser för att upprätthålla den grundläggande "kärnan" i banksystemen. Genom detta strategiska steg kan bankerna utveckla nya tjänster och produkter som är särskilt anpassade till kundernas behov.

Technical elements of coreless banking

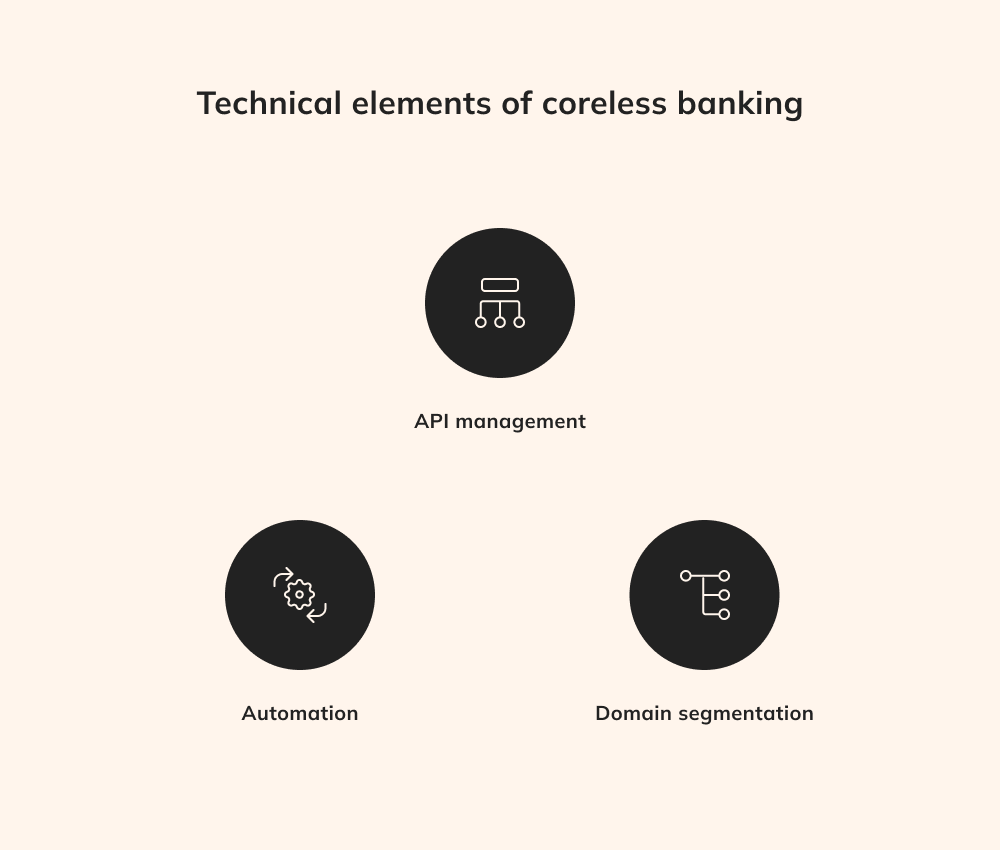

Naturligtvis kommer den framgångsrika etableringen av fullfjädrade korridorslösa banklösningar kräver mer än bara införandet av mikrotjänster, det krävs robust API-hantering, systematisk automatisering och domänsegmentering.

API-hantering

I distribuerade tjänster kan API:ernas avgörande roll för att främja datautbyte och underlätta kommunikation inte överskattas. Utvecklare bör noggrant orkestrera API:er för att inte bara tillhandahålla datautbyte utan även robusta säkerhetsåtgärder för att skydda känsliga finansiell transaktioner. API-hantering är till exempel avgörande för att kunna utföra kritiska funktioner, som att godkänna transaktioner eller upprätthålla verifieringskedjor. Denna orkestrering innebär att transaktioner kan hanteras på lämpligt sätt på API-nivån, vilket eliminerar behovet av replikering inom varje enskild app och effektiviserar utvecklingsprocessen.

Automatisering

En heltäckande syn på automatisering är nödvändig för att mjukvarulösningar för coreless banking för att uppnå optimal driftprestanda och pålitlighet utan tidskrävande manuellt arbete. En avgörande fördel med total automatisering är friktionsfri skalbarhet, där mikrotjänster kan läggas till eller tas bort på begäran utan driftstopp. Dessutom omfattar automatisering pipelines för applikationsleverans, vilket gör det möjligt för utvecklare att snabbt lansera nya funktioner, vilket i slutändan stärker potentialen för coreless banking.

Segmentering av domäner

Domänsegmentering i korridorslösa banklösningar innebär att det traditionella monolitiska banksystemet delas upp i olika funktionella domäner, där varje domän fokuserar på specifika uppgifter som betalningar, utlåning eller kunddata. Detta oberoende möjliggör effektivare uppdateringar eftersom ändringar som görs i en domän inte kräver ändringar i hela systemet. Den segmenterade arkitekturen ökar flexibiliteten så att bankerna snabbt kan reagera på förändrad marknadsdynamik, uppdateringar av regelverk och kundkrav. Med domänsegmentering kan bankerna allokera resurser för att förnya och optimera specifika aspekter av sina tjänster, vilket främjar snabbare iterationscykler och uppmuntrar innovation på en detaljerad nivå utan att se över hela infrastrukturen.

Kan du inte reagera snabbt på förändringar i marknadsdynamiken och kundernas krav?

Dra nytta av ökad flexibilitet med ett kärnlöst bankekosystem.

Programvarulösningar för coreless banking spänner över många nya tekniker och utnyttjar banbrytande funktioner som smarta kontrakt, decentraliserade applikationer och andra för att påskynda innovation och förändra kundupplevelsen.

Digitala identiteter

Digitala identitetstekniker spelar en avgörande roll i coreless banking genom att tillhandahålla säkra och verifierbara metoder för kundidentifiering. Dessa tekniker, som biometri, digitala signaturer och tvåfaktorsautentisering, stärker användarautentiserings- och auktoriseringsprocesser och säkerställer att endast verifierade personer kan få tillgång till och hantera finansiella tjänster inom det corelösa ekosystemet.

Smarta kontrakt, som drivs av blockkedjan, automatiserar och verkställer avtalsöverenskommelser utan mellanhänder. Inom coreless banking möjliggör smarta kontrakt självutförande finansiella processer, som automatiserade lånegodkännanden, räntebetalningar och fondöverföringar, vilket förbättrar den operativa effektiviteten, minskar handläggningstiderna och minimerar risken för fel.

Decentraliserade applikationer är en integrerad del av den modulära arkitekturen i coreless banking. DApps körs på blockkedjenätverk utan central kontroll och erbjuder funktioner som peer-to-peer-betalningar, tokenisering av tillgångar och decentraliserade börser. I coreless banking ökar DApps flexibiliteten och anpassningen, vilket gör att bankerna snabbt kan introducera nya tjänster och anpassa sig till förändrade marknadskrav.

Mikrotjänstbaserade arkitekturer och coreless banking

Microservices-baserade arkitekturer och coreless banking är tätt sammankopplade och arbetar tillsammans för att revolutionera finansbranschens operativa landskap. Mikrotjänster innebär att komplexa applikationer bryts ned i mindre, oberoende komponenter som kan utvecklas, distribueras och skalas individuellt, där varje mikrotjänst fokuserar på en specifik uppgift eller funktion.

Programvarulösningar för korruptionsfri bankverksamhet stör det konventionella beroendet av fragmenterade banktransaktionsutrymmen. Med detta koncept kategoriseras varje aspekt av bankens erbjudanden noggrant som en distinkt affärsfunktion, vilket gör att de kan modifieras eller förbättras oberoende av varandra, till skillnad från monolitiska system. Denna modularitet ökar flexibiliteten, vilket möjliggör snabb anpassning till marknadsförändringar och moderna trender. Dessutom kan mikrotjänster skalas oberoende av varandra, vilket säkerställer optimal resursallokering och hantering av varierande transaktionsvolymer samt användarbehov baserat på specifika behov.

I grund och botten kompletterar och förbättrar mikrotjänstbaserade arkitekturer principerna för coreless banking. Genom att anamma mikrotjänster kan bankerna sömlöst implementera den kärnlösa metoden och omdefiniera hur finansiella tjänster utvecklas, levereras och upplevs på ett mer flexibelt, säkert och kundfokuserat sätt.

Advantages of coreless banking solutions

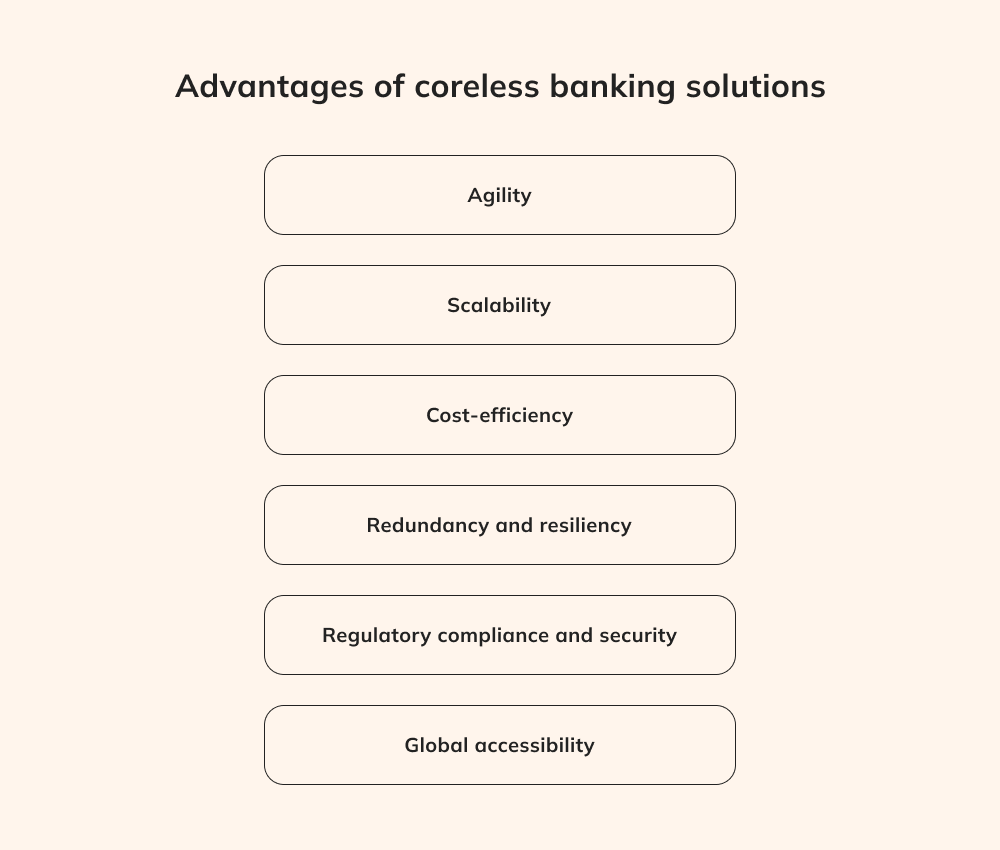

En övergång från traditionella monolitiska system, korridorslösa banklösningar erbjuder en mängd fördelar som har potential att omforma fintech-industrin.

Smidighet

Coreless bankings smidighet och flexibilitet omformar hur finansinstitut arbetar. Bankerna kan snabbt förnya sig genom modulära mikrotjänster som gör att de kan introducera nya produkter, tjänster och funktioner utan att behöva se över hela sin infrastruktur. När en bank till exempel lanserar en ny mobil betalningslösning kan en mikrotjänst skapas för att hantera digitala transaktioner, vilket ger en sömlös användarupplevelse samtidigt som integriteten hos den övergripande bankplattformen bibehålls.

Skalbarhet

Skalbarhet är en utmärkande styrka hos coreless banking, som också är rotad i dess modulära arkitektur. Mikrotjänster fungerar som byggstenar som kan skalas oberoende av varandra för att möta varierande transaktionsbehov och användarkrav. Banker kan till exempel omedelbart tilldela ytterligare resurser till mikrotjänsten för betalningshantering, så att de kan hantera en ökning av transaktioner, som de på Black Friday, utan avbrott och utan att offra prestanda.

Kostnadseffektivitet

Den finansiella fördelar med programvarulösningar för korruptionsfri bankverksamhet även till kostnadseffektivitet. Detta tillvägagångssätt minskar avsevärt behovet av storskaliga systemuppdateringar och underhåll eftersom bankerna inte tvingas genomgå omfattande och kostsamma översyner. Istället kan de rikta in sig på förbättringar och skapa särskilda mikrotjänster för att tillgodose specifika behov. När en bank till exempel vill integrera en ny betalningsgateway förenklar coreless banking denna process genom att skapa ett modulärt ekosystem, vilket minskar utvecklingstiden och minimerar tillhörande kostnader.

Open banking

Coreless Banking är helt i linje med principerna för öppen bankverksamhet och öppnar upp för en mängd samarbetsmöjligheter. Genom att använda välskötta API:er kan banker upprätta säkra förbindelser med fintech-leverantörer från tredje part, vilket förbättrar utbudet av finansiella tjänster som är tillgängliga för kunderna. En kund kan till exempel sömlöst koppla sitt bankkonto till en budgetapp eller investeringsplattform via API:er och på så sätt få tillgång till en omfattande uppsättning finansiella verktyg. Denna symbiotiska relation mellan coreless banking och open banking berikar kundernas upplevelser samtidigt som den robusta säkerheten i det coreless ekosystemet bibehålls.

Redundans och resiliens

Kärnan i coreless banking ligger i decentralisering, och denna princip ger konkreta fördelar. Den autonomi som beviljas varje mikrotjänst säkerställer att ett fel i en komponent inte påverkar hela systemet. Om det uppstår en hicka i mikrotjänsten för kontoverifiering kommer detta problem, tack vare coreless banking, inte att störa kritiska funktioner som fondöverföringar och lånebehandling, vilket stärker systemets stabilitet och resiliens.

Regelefterlevnad och säkerhet

Coreless Bankings noggranna strategi för regelefterlevnad och säkerhet kretsar kring skräddarsydd kontroll eftersom varje mikrotjänst är utrustad för att genomdriva specifika säkerhetsåtgärder. Tänk på en mikrotjänst som hanterar känsliga kunddata. Korruptionsfria banklösningar gör det möjligt för mikrotjänster att följa strikta dataskyddsbestämmelser, vilket avsevärt minimerar risken för intrång och säkerställer en orubblig efterlevnad.

Global tillgänglighet

Den kärnlösa bankmodellen går bortom geografiska barriärer och säkerställer global tillgång till finansiella tjänster. Genom att utnyttja digitala kanaler och API:er kan kunderna få tillgång till banktjänster från världens alla hörn dygnet runt. Denna fördel har ett enormt värde för internationella företag, som smidigt kan hantera sina konton, initiera transaktioner och använda sig av finansiella tjänster utan begränsningar av fysiska gränser eller tidszoner.

Utmaningar med korridorslös bankverksamhet

Konceptet coreless banking lovar att revolutionera applikationslandskapet för finansiella tjänster genom att frigöra bankerna från begränsningarna i traditionell infrastruktur. Men trots sin innovationspotential kommer coreless banking med betydande utmaningar och potentiella nackdelar som kräver noggrant övervägande.

Integration med äldre system

Traditionella banksystem kännetecknas av omfattande och komplicerade strukturer som utvecklats i föråldrade språk som Fortran eller COBOL, vilket kan verka främmande för moderna utvecklare. Dessutom har bankernas mjukvarulandskap traditionellt förlitat sig på CQRS för att skilja mellan läs- och skrivoperationer, vilket minskar riskerna för oavsiktliga dataförändringar. Utvecklingen av moderna mikrotjänstarkitekturer och API:er prioriterar dock inte alltid CQRS-paradigm, utan använder modernare programvaruteknik. Därför måste utvecklare som anammar coreless banking fördjupa sig i föråldrad Fortran, COBOL och CQRS, och behärska dessa gamla språk och mönster för att bygga coreless-drivna applikationer.

Avsaknad av etablerade standarder

Coreless banking är snarare ett konceptuellt fenomen under utveckling än en fast etablerad branschnorm. Vissa aktörer, som lBIAN, främjar verktyg och strategier för att underlätta coreless banking, men processen att omforma en befintlig äldre infrastruktur till separata applikationer är fortfarande oklar. Utan en slutgiltig färdplan för öppna bankinitiativ och inga allmänt accepterade standarder är organisationerna hänvisade till att utforska mjukvarulösningar för coreless banking på egen hand och avgöra om detta tillvägagångssätt gynnar dem. Ofta är bankernas mjukvaruansvariga överväldigade av kraven från den dagliga verksamheten, vilket lämnar lite utrymme för att utforska sådana experimentella trender och anamma principerna för coreless banking.

Anpassning till övergripande affärsmål

Trots den omvälvande potentialen för ökad operativ effektivitet och minskade säkerhetsproblem kan utvecklare som försöker omforma en banks mjukvaruramverk sakna affärsstöd på grund av skepticism från branschen. Utvecklare bör därför begränsa sina inledande experiment med coreless banking genom att koncentrera sig på fyrtornsprojekt som är inriktade på lågriskapplikationer. Senare kan dessa initiativ fungera som övertygande proof of concept när företagssektorn börjar förnya äldre system.

Vill du berika din bankapp med en omfattande uppsättning finansiella funktioner?

Utnyttja API:er för kärnlös bankverksamhet för att låsa upp en mängd digitala tjänster.

Genom att anamma coreless banking kan finansinstitut reagera proaktivt på marknadsdynamik och tillgodose föränderliga krav. Genom att anta detta strategiska skifte kan innovativa produkter och tjänster utvecklas och distribueras snabbt.

Utan tvekan innebär denna förändring enorma utmaningar - vilket understryker existensen av organisationer som BIAN. Trots detta kommer branschen sannolikt att få se en våg av spännande innovationer när man blir medveten om de otaliga möjligheter som ligger i ett kärnlöst paradigm. I slutändan kommer detta att öka branschens potential att tillgodose bankbehov på ett effektivt och bekvämt sätt.

Från kärna till kärnlös

I det moderna finanslandskapet framstår begreppet coreless banking som en ledstjärna för förändring. Det är uppenbart att de traditionella monolitiska banksystemen, som en gång var hörnstenen i branschen, nu hindrar den kontinuerliga utvecklingen inom området. Coreless banking, med sin domänsegmentering och modulära strategi, erbjuder en ny väg framåt genom att bryta ner de tidigare stela strukturerna och omfamna ett mer flexibelt, agilt och anpassningsbart ramverk.

När det gäller coreless banking, som fortfarande är ett revolutionerande koncept snarare än en allmänt accepterad praxis, är potentialen för branschövergripande samarbete och innovation gränslös. Genom att anta denna strategi kan finansinstitut proaktivt reagera på det dynamiska marknadslandskapet, lagändringar och föränderliga kundförväntningar. När vi tar farväl av den monolitiska eran välkomnar vi en framtid som definieras av anpassningsförmåga, innovation och ett förnyat engagemang för kundcentrerade finansiella tjänster på sätt som en gång ansågs vara ouppnåeliga.

Siarhei är specialiserad på att navigera genom regleringsmiljöer med höga insatser och komplexa leveranshinder. Han omvandlar abstrakta affärskrav till säkra, skalbara arkitekturer och ser till att varje projekt är tekniskt sunt och framtidssäkrat mot marknadsförändringar.

En praktisk guide till tokenisering av tillgångar i verkligheten, som behandlar juridisk strukturering, regelefterlevnad, utformning av token, emission, förvaring och livscykelhantering.

Läs mer om hur programvara för islamisk bankverksamhet stöder sharia-kompatibel finansiering, säker arkitektur, automatiserade beräkningar och integrationer med digitala banktjänster.