Inhuren

Inhuren

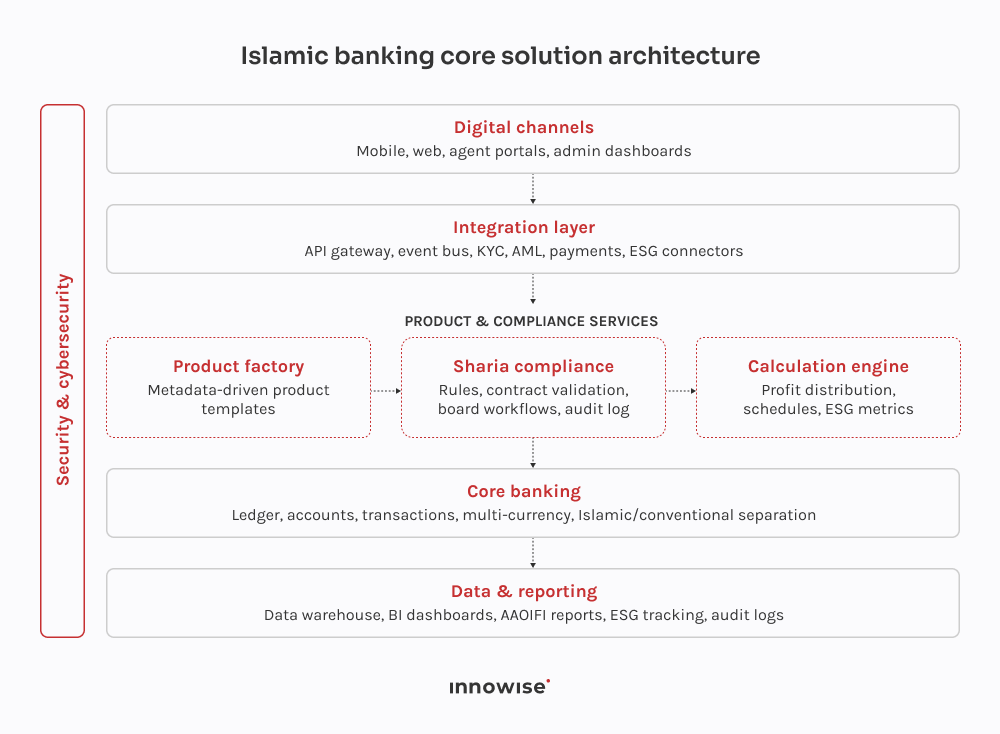

Software voor islamitisch bankieren is een gespecialiseerd systeem dat financiële producten beheert die voldoen aan de sharia. Het is opgezet rond contractgebaseerde structuren zoals handel, leasing, partnerschap en investeringen, met in elke stap een ingebouwde controle op naleving van de voorschriften.

Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.