Inhuren

Inhuren

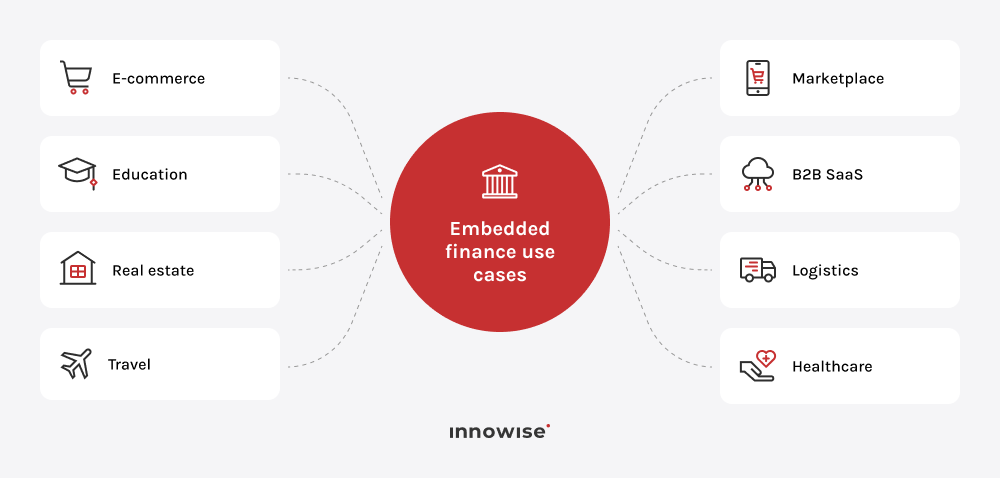

Er spelen momenteel verschillende factoren tegelijk een rol. Dankzij de op API’s gebaseerde financiële infrastructuur is het voor niet-financiële platforms technisch gezien veel eenvoudiger geworden om financiële producten aan te bieden. De regelgeving in veel markten ondersteunt dit nu, zonder dat platforms een bankvergunning hoeven aan te vragen. Ook de verwachtingen van gebruikers zijn veranderd. Mensen verwachten financiële diensten op de plekken waar ze toch al hun tijd doorbrengen, en niet als een aparte klus. De businesscase onderstreept dit: geïntegreerde financiële producten verbeteren de klantbinding, genereren nieuwe inkomsten en verhogen de totale waarde die een platform aan zijn gebruikers biedt.

Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.