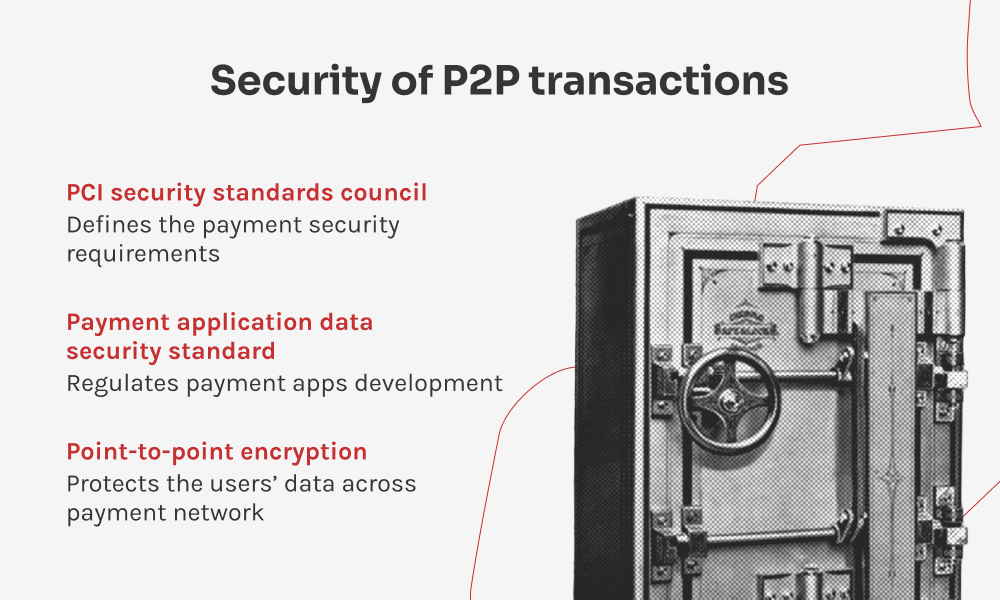

Per rimanere al sicuro durante le transazioni P2P, i consumatori e le aziende dovrebbero utilizzare prioritariamente piattaforme affidabili che implementano solide misure di sicurezza, come la crittografia e l'autenticazione a due fattori. Anche l'aggiornamento regolare del software, l'attenzione agli attacchi di phishing e l'utilizzo di password forti sono pratiche cruciali. Inoltre, è essenziale che le aziende e gli sviluppatori di software siano informati sulle ultime raccomandazioni di sicurezza fornite dal PCI Security Standards Council.