Veuillez laisser vos coordonnées, nous vous enverrons notre aperçu par e-mail.

Je consens à ce que mes données personnelles soient traitées afin d'envoyer du matériel de marketing personnalisé conformément à la directive sur la protection des données. Politique de confidentialité. En confirmant la soumission, vous acceptez de recevoir du matériel de marketing

Merci !

Le formulaire a été soumis avec succès. Vous trouverez de plus amples informations dans votre boîte aux lettres.

Des plateformes bancaires aux bourses de crypto-monnaies, nous concevons des logiciels financiers performants qui alimentent les opérations critiques, gèrent les risques et soutiennent la croissance 24 heures sur 24 et 7 jours sur 7.

Des plateformes bancaires aux bourses de crypto-monnaies, nous concevons des logiciels financiers performants qui alimentent les opérations critiques, gèrent les risques et soutiennent la croissance 24 heures sur 24 et 7 jours sur 7.

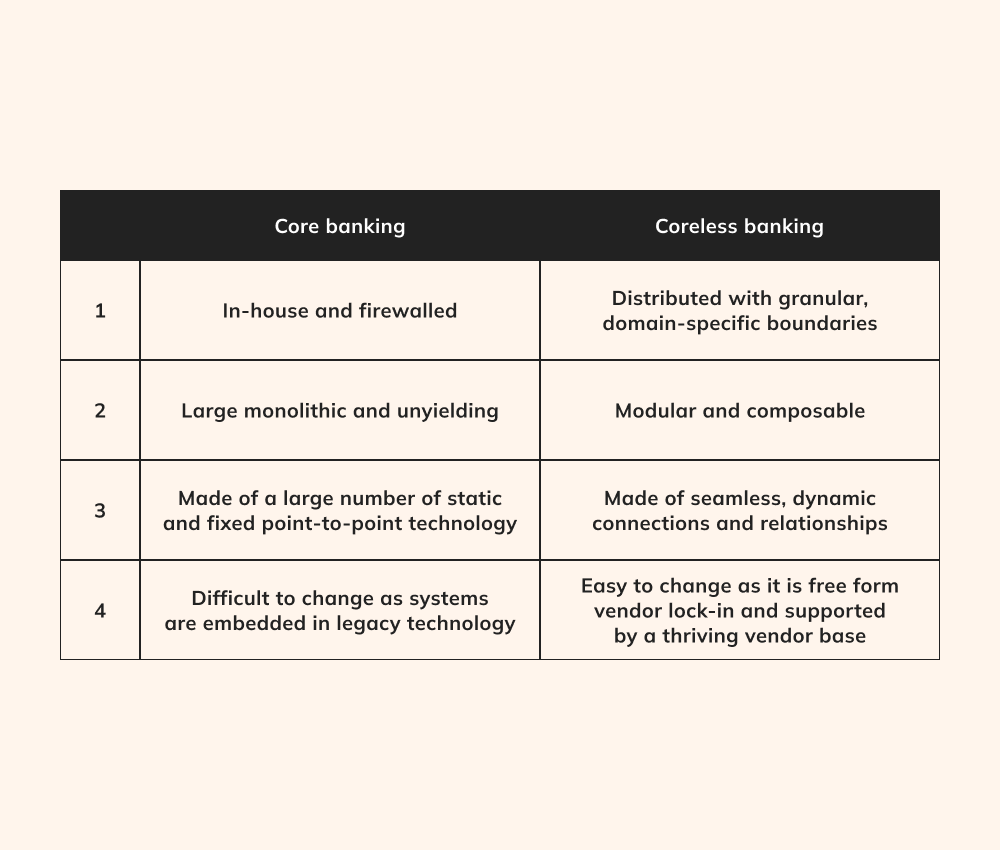

Depuis de nombreuses années, les institutions financières utilisent des systèmes bancaires centraux (CBS) pour superviser un large éventail d'opérations cruciales, telles que les comptes clients, les transactions et les paiements. Cependant, l'époque des systèmes centraux étendus et globaux qui gèrent tout, des coordonnées des destinataires aux rapports de conformité, connaît actuellement un changement significatif, ouvrant la voie à une perspective entièrement nouvelle - une position "minimaliste" à l'égard de l'architecture des systèmes bancaires centraux. solutions logicielles bancaires sans noyau.

Étude de référence mondiale sur les services bancaires de Publicis Sapient a interrogé 1 000 personnes occupant des postes de haut niveau dans le secteur bancaire et a constaté que l'acceptation généralisée de la banque sans noyau est essentielle pour poursuivre la transformation du secteur bancaire et atteindre l'excellence opérationnelle. Ainsi, 37% des personnes interrogées ont souligné l'importance primordiale de la migration vers un CBS contemporain, centré sur le cloud.

Qu'est-ce que la banque sans noyau ?

Ils se distinguent de leurs homologues dans le domaine financier, banque ont été reconnus pour leur forte dépendance à l'égard de cadres logiciels étendus et vieux de plusieurs dizaines d'années. Ces systèmes opérationnels, bien que fonctionnels, sont aux prises avec les défis liés aux architectures d'application rigides et monolithiques. Bien que des méthodologies de conception innovantes telles que l'informatique sans serveur soient largement disponibles, beaucoup hésitent à explorer de nouveaux paradigmes architecturaux en raison de la menace de failles de sécurité et de pertes de données.

La réponse se trouve dans le coreless banking, qui combine des stratégies avant-gardistes telles que les microservices et les API pour fournir au secteur financier des solutions logicielles adaptables et rationalisées. Malgré ses balbutiements, ce concept présente un potentiel considérable pour améliorer les systèmes bancaires centralisés étroitement interconnectés, tout en maintenant la fiabilité et la sécurité.

Grâce à l'architecture sans noyau, les développeurs peuvent effectuer des mises à jour ou des déploiements discrets, tout en maintenant l'indépendance des services, des éléments ou des fonctions de l'application. En outre, cette approche réduit le risque qu'une défaillance d'un seul composant ait un impact sur l'ensemble de l'application. En libérant les institutions financières de l'infrastructure existante et des modèles de développement conventionnels, solutions bancaires sans noyau débloquer des domaines inexploités en termes d'évolutivité, d'efficacité et de rentabilité. Dans la structure bancaire actuelle, caractérisée par sa conception "sans noyau", tous les autres composants résident au-delà de ce noyau rationalisé, établissant des connexions par le biais d'API.

Vous avez l'impression que votre infrastructure existante n'est pas à la hauteur ?

Remodeler le cadre logiciel de votre banque avec des solutions bancaires sans noyau.

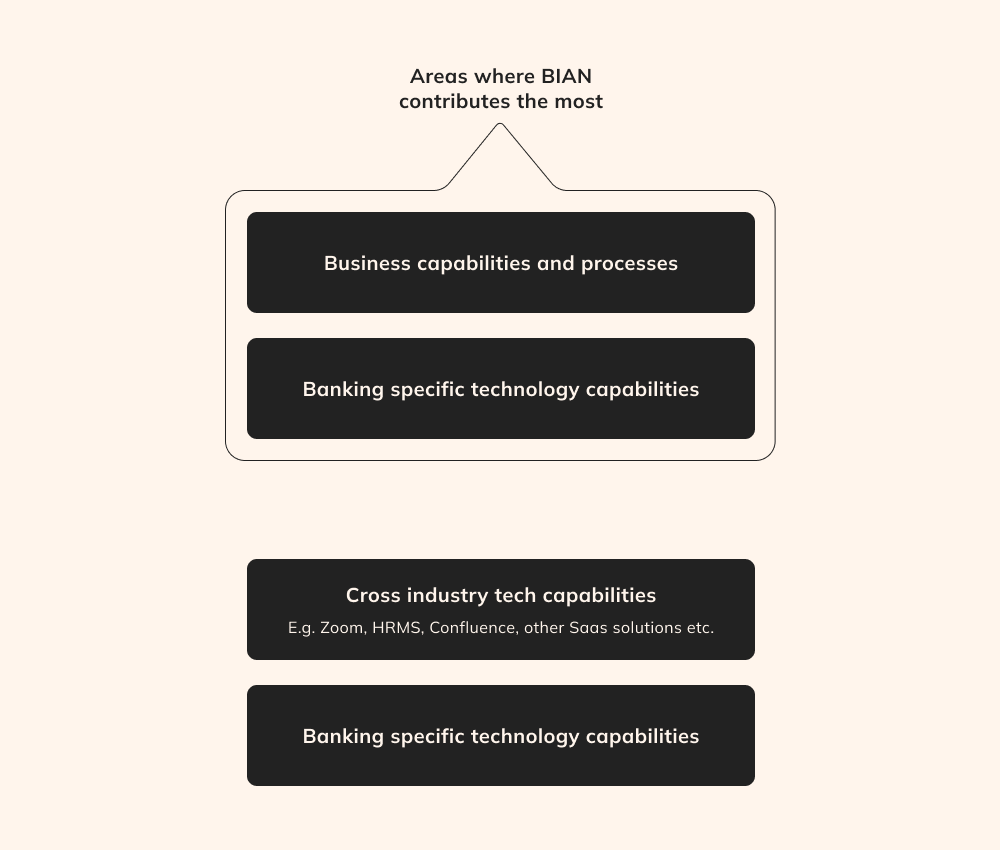

Malgré les nombreux avantages de la banque sans noyau, sa mise en œuvre peut poser des défis complexes, nécessitant un niveau raisonnable de normalisation pour éliminer le moindre risque d'échec. C'est là que le cadre du Banking Industry Architecture Network (BIAN) entre en jeu.

Consortium à but non lucratif regroupant des entités bancaires, des fournisseurs de technologie, des consultants et des universitaires du monde entier, BIAN fournit un cadre permettant de répondre aux préoccupations relatives à l'interopérabilité bancaire et à la sécurité des données. logiciel hérité. Ce cadre permet de normaliser et de rationaliser le paysage complexe et obsolète de l'architecture bancaire de base. Basé sur les principes de l'architecture orientée services, il offre aux banques des méthodologies à l'épreuve du temps et cultive un environnement de collaboration à l'échelle du secteur.

D'un point de vue technologique, BIAN s'avère inestimable en créant des normes numériques et des meilleures pratiques en matière d'architecture orientée services (SOA) et d'API, en dotant les banques d'outils et de lignes directrices détaillés et en garantissant une interopérabilité transparente au sein des écosystèmes bancaires.

En tant qu'élément fondamental de la banque sans noyau, BIAN élimine la nécessité d'investir du temps et des ressources dans le maintien du "noyau" fondamental des systèmes bancaires. Grâce à cette évolution stratégique, les banques peuvent développer de nouveaux services et produits spécifiquement adaptés aux besoins de leurs clients.

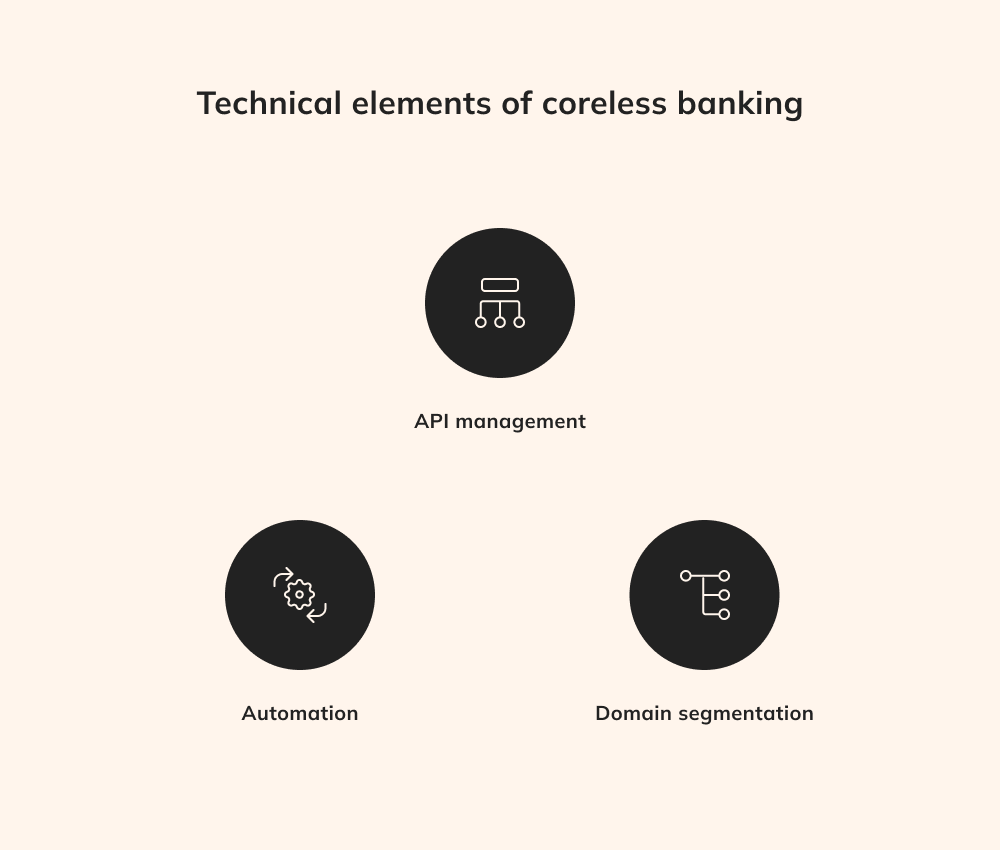

Éléments techniques de la banque sans noyau

Naturellement, la réussite de la mise en place d'un système d'information à part entière sur les solutions bancaires sans noyau nécessite plus qu'une simple incorporation de microservices, exigeant une gestion robuste des API, une automatisation systématique et une segmentation des domaines.

Gestion de l'API

Dans les services distribués, on ne saurait trop insister sur le rôle essentiel des API pour favoriser l'échange de données et faciliter la communication. Les développeurs doivent orchestrer méticuleusement les API pour assurer non seulement l'échange de données, mais aussi des mesures de sécurité robustes pour protéger les données délicates. financière des transactions. Par exemple, la gestion des API est cruciale pour l'exécution des fonctions critiques, telles que l'approbation des transactions ou le maintien des pistes d'audit. Cette orchestration implique que les transactions peuvent être traitées de manière appropriée au niveau de l'API, ce qui élimine le besoin de réplication au sein de chaque application distincte et rationalise le processus de développement.

Automatisation

Une approche globale de l'automatisation est essentielle pour solutions logicielles bancaires sans noyau pour obtenir des performances opérationnelles optimales et une fiabilité inébranlable sans effort manuel fastidieux. Un avantage déterminant de l'automatisation totale est l'évolutivité sans friction, qui permet d'ajouter ou de supprimer des microservices à la demande sans temps d'arrêt. En outre, l'automatisation intègre des pipelines de livraison d'applications, ce qui permet aux développeurs de déployer rapidement de nouvelles fonctionnalités, renforçant ainsi le potentiel de la banque sans noyau.

Segmentation des domaines

Segmentation des domaines en solutions bancaires sans noyau consiste à diviser le système bancaire monolithique traditionnel en domaines fonctionnels distincts, chacun se concentrant sur des tâches spécifiques telles que les paiements, les prêts ou les données des clients. Cette indépendance permet des mises à jour plus efficaces, car les changements apportés à un domaine ne nécessitent pas de modifications dans l'ensemble du système. L'architecture segmentée accroît la flexibilité, ce qui permet aux banques de réagir rapidement à l'évolution de la dynamique du marché, aux mises à jour réglementaires et aux demandes des clients. Grâce à la segmentation par domaine, les banques peuvent allouer des ressources à l'innovation et à l'optimisation d'aspects spécifiques de leurs services, ce qui favorise des cycles d'itération plus rapides et encourage l'innovation à un niveau granulaire sans avoir à réviser l'ensemble de l'infrastructure.

Vous ne pouvez pas réagir rapidement à l'évolution de la dynamique du marché et aux demandes des clients ?

Bénéficier d'une plus grande flexibilité grâce à un écosystème bancaire sans noyau.

Les solutions logicielles bancaires sans noyau couvrent de nombreuses technologies novatrices, utilisant les capacités perturbatrices des contrats intelligents, des applications décentralisées et autres pour accélérer l'innovation et transformer l'expérience client.

Identités numériques

Les technologies d'identité numérique jouent un rôle central dans les services bancaires sans noyau en fournissant des méthodes d'identification des clients sûres et vérifiables. Ces technologies, telles que la biométrie, les signatures numériques et l'authentification à deux facteurs, renforcent les processus d'authentification et d'autorisation des utilisateurs, garantissant que seules les personnes vérifiées peuvent accéder aux services financiers et les manipuler au sein de l'écosystème "coreless".

Les contrats intelligents, alimentés par la blockchain, automatisent et appliquent les accords contractuels sans intermédiaire. Dans les services bancaires sans noyau, les contrats intelligents permettent des processus financiers auto-exécutoires, tels que l'approbation automatisée des prêts, les paiements d'intérêts et les transferts de fonds, améliorant l'efficacité opérationnelle, réduisant les temps de traitement et minimisant le risque d'erreurs.

Les applications décentralisées font partie intégrante de l'architecture modulaire du coreless banking. Les DApps fonctionnent sur des réseaux blockchain sans contrôle central, offrant des fonctionnalités telles que les paiements peer-to-peer, la tokenisation des actifs et les échanges décentralisés. Dans le cadre du coreless banking, les DApps améliorent la flexibilité et la personnalisation, permettant aux banques d'introduire rapidement de nouveaux services et de s'adapter à l'évolution des demandes du marché.

Architectures basées sur les microservices et banque sans noyau

Les architectures basées sur les microservices et les services bancaires sans noyau partagent une relation étroitement interconnectée, travaillant en tandem pour révolutionner le paysage opérationnel de l'industrie financière. Les microservices consistent à décomposer les applications complexes en composants plus petits et indépendants qui peuvent être développés, déployés et mis à l'échelle individuellement, chaque microservice se concentrant sur une tâche ou une fonction spécifique.

Solutions logicielles bancaires sans noyau de rompre avec la dépendance conventionnelle à l'égard des compartiments de transactions bancaires fragmentés. Avec ce concept, chaque aspect de l'offre de la banque est méticuleusement catégorisé comme une fonction commerciale distincte, ce qui permet de la modifier ou de l'améliorer indépendamment, contrairement aux systèmes monolithiques. Cette modularité accroît la flexibilité, permettant une adaptation rapide aux changements du marché et à l'évolution de l'économie. tendances modernes. En outre, les microservices peuvent être mis à l'échelle de manière indépendante, ce qui garantit une allocation optimale des ressources et permet de gérer des volumes de transactions variables ainsi que les demandes des utilisateurs en fonction de leurs besoins spécifiques.

Par essence, les architectures basées sur les microservices complètent et améliorent les principes de la banque sans noyau. En adoptant les microservices, les banques peuvent mettre en œuvre de manière transparente l'approche sans noyau, redéfinissant la manière dont les services financiers sont développés, fournis et expérimentés d'une manière plus agile, plus sûre et plus axée sur le client.

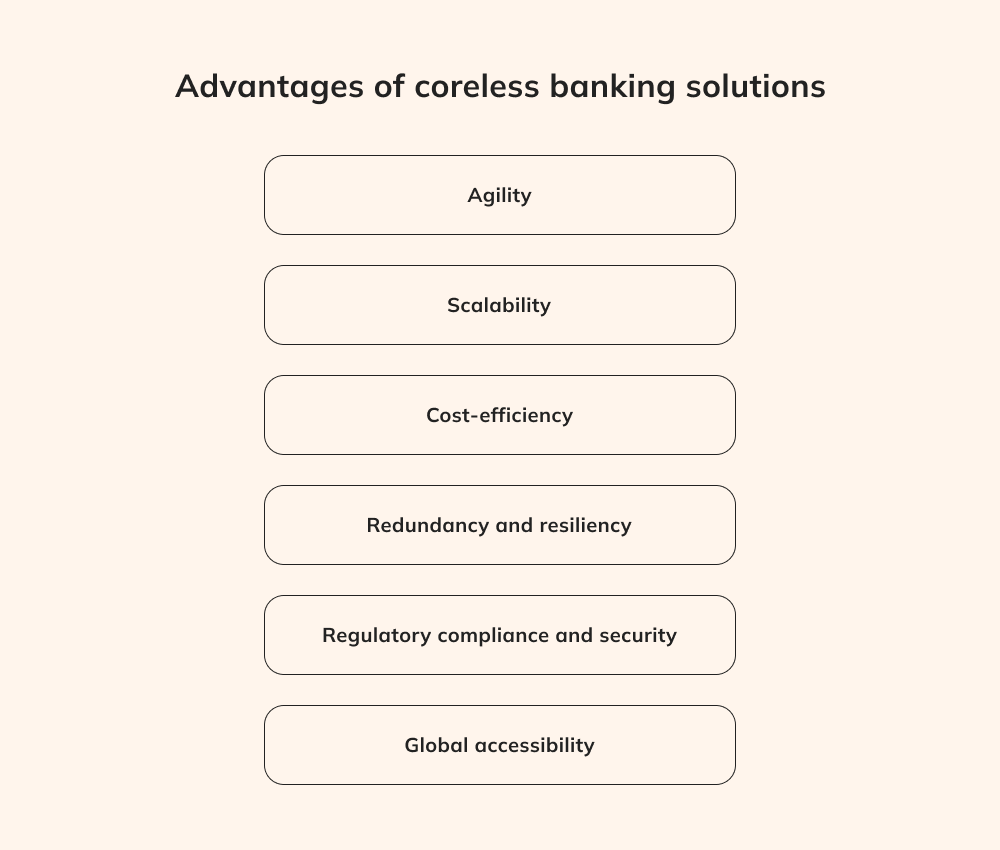

Avantages des solutions bancaires sans noyau

S'affranchir des systèmes monolithiques traditionnels, solutions bancaires sans noyau offrent une multitude d'avantages susceptibles de remodeler le secteur de la fintech.

Agilité

L'agilité et la flexibilité de la banque sans noyau redéfinissent le mode de fonctionnement des institutions financières. Les banques peuvent innover rapidement grâce à des microservices modulaires, ce qui leur permet d'introduire de nouveaux produits, services et fonctionnalités sans revoir l'ensemble de leur infrastructure. Par exemple, lorsqu'une banque lance une nouvelle solution de paiement mobile, un microservice peut être créé pour gérer les transactions numériques, offrant une expérience utilisateur transparente tout en maintenant l'intégrité de la plateforme bancaire globale.

Évolutivité

L'évolutivité est l'un des points forts de la banque sans noyau, également ancrée dans son architecture modulaire. Les microservices agissent comme des blocs de construction qui peuvent être mis à l'échelle de manière indépendante pour répondre aux besoins de transactions variables et aux demandes des utilisateurs. Les banques peuvent, par exemple, allouer instantanément des ressources supplémentaires au microservice de traitement des paiements, ce qui leur permet de faire face à un pic de transactions, comme lors du Black Friday, sans interruption et sans sacrifier les performances.

Rentabilité

Les finances avantages des solutions logicielles bancaires sans noyau s'étendent à l'efficacité des coûts. Cette approche réduit considérablement le besoin de mises à jour et de maintenance des systèmes à grande échelle, car les banques ne sont pas obligées de procéder à des révisions globales et coûteuses. Au contraire, elles peuvent cibler précisément les améliorations, en créant des microservices dédiés pour répondre à des besoins spécifiques. Par exemple, lorsqu'une banque cherche à intégrer une nouvelle passerelle de paiement, le coreless banking simplifie ce processus en créant un écosystème modulaire, ce qui réduit le temps de développement et minimise les coûts. coûts associés.

Banque ouverte

Les services bancaires sans noyau s'alignent parfaitement sur les principes de la banque ouverte et ouvrent la voie à de nombreuses possibilités de collaboration. En utilisant des API bien gérées, les banques peuvent établir des connexions sécurisées avec des fournisseurs fintech tiers, améliorant ainsi la gamme de services financiers disponibles pour les clients. Par exemple, un client peut relier de manière transparente son compte bancaire à une application de gestion de budget ou à une plateforme d'investissement par le biais d'API, accédant ainsi à une suite complète d'outils financiers. Cette relation symbiotique entre le coreless banking et l'open banking enrichit l'expérience des clients tout en maintenant la sécurité robuste inhérente à l'écosystème coreless.

Redondance et résilience

L'essence de la banque sans noyau réside dans la décentralisation, et ce principe apporte des avantages tangibles. L'autonomie accordée à chaque microservice garantit que la défaillance d'un composant n'affecte pas l'ensemble du système. Si un problème survient dans le microservice de vérification des comptes, il ne perturbera pas les fonctions critiques telles que les transferts de fonds et le traitement des prêts, ce qui renforce la stabilité et la résilience du système.

Conformité réglementaire et sécurité

L'approche méticuleuse de la banque sans noyau en matière de conformité réglementaire et de sécurité s'articule autour d'un contrôle sur mesure, puisque chaque microservice est équipé pour appliquer des mesures de sécurité spécifiques. Prenons l'exemple d'un microservice qui traite les données sensibles des clients. Solutions bancaires sans noyau permettent aux microservices d'adhérer à des réglementations strictes en matière de protection des données, ce qui réduit considérablement le risque de violation et garantit une conformité inébranlable.

Accessibilité globale

Le modèle de banque sans noyau dépasse les barrières géographiques et garantit l'accessibilité mondiale aux services financiers. En exploitant les canaux numériques et les API, les clients peuvent accéder aux services bancaires de n'importe quel coin du monde, 24 heures sur 24. Cet avantage est extrêmement précieux pour les entreprises internationales, qui peuvent gérer leurs comptes, effectuer des transactions et bénéficier de services financiers en toute transparence, sans être limitées par des frontières physiques ou des fuseaux horaires.

Les défis de la banque sans noyau

Le concept de banque sans noyau promet de révolutionner le paysage des applications de services financiers en libérant les banques des contraintes de l'infrastructure traditionnelle. Néanmoins, malgré son potentiel d'innovation, le coreless banking s'accompagne de défis importants et d'inconvénients potentiels qui nécessitent un examen approfondi.

Intégration avec les systèmes existants

Les systèmes bancaires traditionnels se caractérisent par leurs structures étendues et complexes développées dans des langages obsolètes tels que Fortran ou COBOL, qui peuvent sembler étrangers aux développeurs contemporains. De plus, le paysage des logiciels bancaires s'est traditionnellement appuyé sur le CQRS pour faire la distinction entre les opérations de lecture et d'écriture, atténuant ainsi les risques de modifications accidentelles des données. Toutefois, l'évolution des architectures et des API de microservices modernes ne donne pas toujours la priorité aux paradigmes CQRS et adopte des technologies logicielles plus modernes. Par conséquent, les développeurs qui adoptent le coreless banking doivent se plonger dans des langages dépassés comme le Fortran, le COBOL et le CQRS, et maîtriser ces langages et schémas traditionnels pour créer des applications coreless.

Absence de normes établies

La banque sans noyau est un phénomène conceptuel en évolution plutôt qu'une norme industrielle fermement établie. Certains acteurs, comme lBIAN, promeuvent des outils et des stratégies pour faciliter la banque sans noyau, mais le processus de refonte d'une infrastructure existante en applications discrètes reste flou. En l'absence de feuille de route définitive pour les initiatives de banque ouverte et de normes universellement acceptées, les organisations sont laissées à l'exploration solutions logicielles bancaires sans noyau Les banques peuvent ainsi déterminer elles-mêmes si cette approche leur est bénéfique. Souvent, les responsables des logiciels bancaires sont débordés par les exigences des opérations quotidiennes, ce qui laisse peu de place pour explorer de telles tendances expérimentales et adopter les principes de la banque sans noyau.

Alignement sur les objectifs généraux de l'entreprise

Malgré le potentiel de rupture que représente l'augmentation de l'efficacité opérationnelle et la réduction des vulnérabilités en matière de sécurité, les développeurs qui tentent de remodeler le cadre logiciel d'une banque risquent de manquer de soutien commercial en raison du scepticisme de l'industrie. Les développeurs devraient donc limiter leurs premières expériences avec les services bancaires sans noyau en se concentrant sur des projets phares qui ciblent des applications à faible risque. Plus tard, ces initiatives pourront servir de preuve de concept convaincante lorsque le secteur des entreprises se lancera dans la refonte des systèmes existants.

Vous souhaitez enrichir votre application bancaire d'un ensemble complet de fonctionnalités financières ?

Exploitez les API bancaires sans noyau pour débloquer une multitude de services numériques.

L'adoption des services bancaires sans noyau permet aux institutions financières de réagir de manière proactive à la dynamique du marché et de répondre à l'évolution de la demande. En adoptant ce changement stratégique, des produits et services innovants peuvent être développés et déployés rapidement.

Il ne fait aucun doute que cette évolution pose de formidables défis, ce qui souligne l'existence d'organisations telles que BIAN. Malgré cela, le secteur devrait connaître une vague d'innovations passionnantes une fois qu'il aura pris conscience des innombrables possibilités inhérentes au paradigme "coreless". En fin de compte, cela promet d'améliorer le potentiel du secteur à répondre aux besoins bancaires d'une manière efficace et pratique.

Du noyau au sans noyau

Dans le paysage de la finance moderne, le concept de banque sans noyau apparaît comme un phare de la transformation. Il devient évident que les systèmes bancaires monolithiques traditionnels, qui étaient autrefois la pierre angulaire de l'industrie, entravent aujourd'hui les progrès continus dans ce domaine. La banque sans noyau, avec sa segmentation par domaine et son approche modulaire, offre une nouvelle voie en brisant les structures rigides du passé et en adoptant un cadre plus souple, plus agile et plus adaptable.

Dans le domaine de la banque sans noyau, qui est encore un concept révolutionnaire plutôt qu'une pratique universellement acceptée, le potentiel de collaboration et d'innovation à l'échelle du secteur est illimité. En adoptant cette approche, les institutions financières peuvent répondre de manière proactive au paysage dynamique du marché, aux changements réglementaires et à l'évolution des attentes des clients. Alors que nous disons adieu à l'ère monolithique, nous accueillons un avenir défini par l'adaptabilité, l'innovation et un engagement renouvelé en faveur de services financiers centrés sur le client, selon des modalités autrefois considérées comme inaccessibles.

Partager :

Denis Yarosh

Gestionnaire de comptes dans le secteur FinTech

Une plongée en profondeur dans le rôle de l'ingénieur en déploiement frontalier et dans la manière dont les ingénieurs en déploiement frontalier transforment les projets pilotes AI en systèmes de production AI sécurisés, mesurables et évolutifs.

Apprenez ce qu'il faut faire pour créer une application de trading à laquelle les utilisateurs font confiance. De la meilleure exécution aux choix technologiques et aux facteurs de coûts.

Découvrez les principales tendances en matière de développement de logiciels pour 2026. Explorez les dernières technologies et connaissances qui transformeront l'industrie du logiciel !

Découvrez les principales tendances en matière de développement de logiciels pour 2026. Explorez les dernières technologies et connaissances qui transformeront l'industrie du logiciel !

Découvrez comment les chatbots ERP AI rationalisent les flux de travail, font apparaître des informations en temps réel et transforment des systèmes complexes en outils quotidiens rapides et fiables pour vos équipes.

Les coûts de développement des échanges de crypto-monnaies en 2026 expliqués. Comparez CEX vs DEX, les facteurs de prix et les moyens intelligents de lancement.

Les agents AI, les services bancaires décentralisés et les CBDC sont en train de remodeler la fintech. Découvrez quelles sont les tendances les plus importantes à l'horizon 2026.

Nous traiterons votre demande et vous contacterons dès que possible.

Fermer

S'abonner à à notre bulletin d'information

Votre abonnement n'a pas pu être enregistré. Veuillez réessayer.

Votre inscription a été effectuée avec succès.

En vous inscrivant, vous acceptez notre Politique de confidentialitéy compris l'utilisation de cookies et le transfert de vos informations personnelles.