Avant de commencer à comparer les fournisseurs, laissez-moi un instant pour établir le point de référence.

Un système bancaire central constitue le moteur opérationnel de la banque. Il gère les comptes, les transactions, les paiements, les prêts, les dépôts, les dossiers clients, le reporting et les opérations comptables. Chaque fois qu’un client effectue un virement, consulte son solde, rembourse un prêt ou reçoit une notification de paiement, la plateforme centrale intervient à un moment ou à un autre de ce processus.

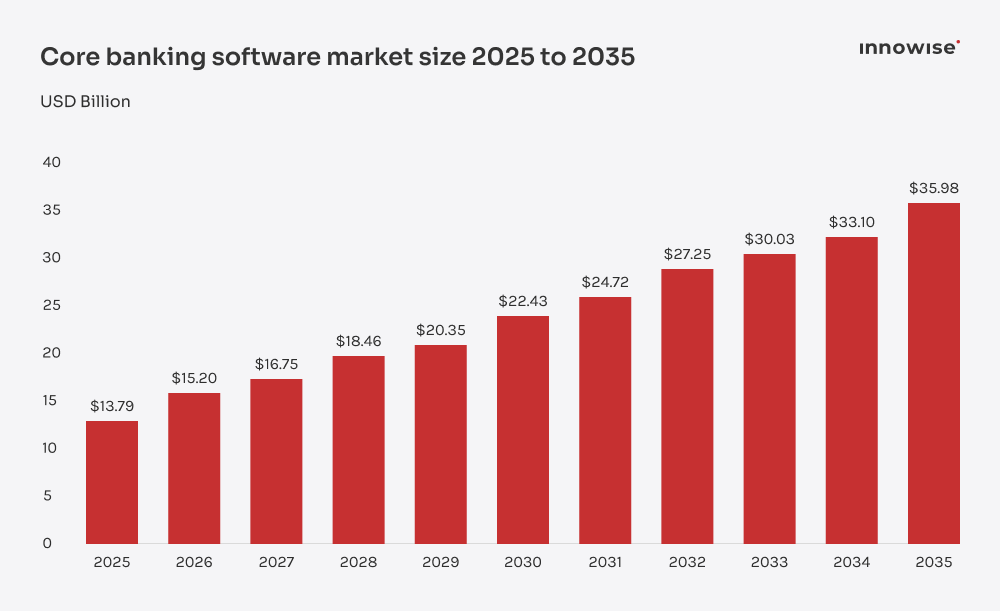

Le marché mondial des logiciels bancaires de base était évalué à $13,79 milliards en 2025 et devrait passer de $15.20B en 2026 jusqu’à près de $36B d'ici 2035, avec un TCAC de 10.07%. Cette croissance est portée par l'augmentation des investissements dans les technologies financières, la hausse de la demande de services bancaires numériques et la pression croissante exercée sur les banques pour qu'elles modernisent l'expérience client sans pour autant alourdir les coûts ni accroître la complexité.

Maintenant, la question qui s'impose : Pourquoi ne pas créer un noyau à partir de zéro ?

Pour certaines banques, cela peut constituer une option. Mais c’est rarement la solution la plus rapide ni la plus sûre. Développer un système central implique de prendre en charge la conception du grand livre, les règles de transaction, les pistes d’audit, les contrôles de sécurité, la configuration des produits, le reporting, les intégrations, les tests, les mises à jour et des années de maintenance. Il s’agit d’un programme d’infrastructure bancaire à long terme.

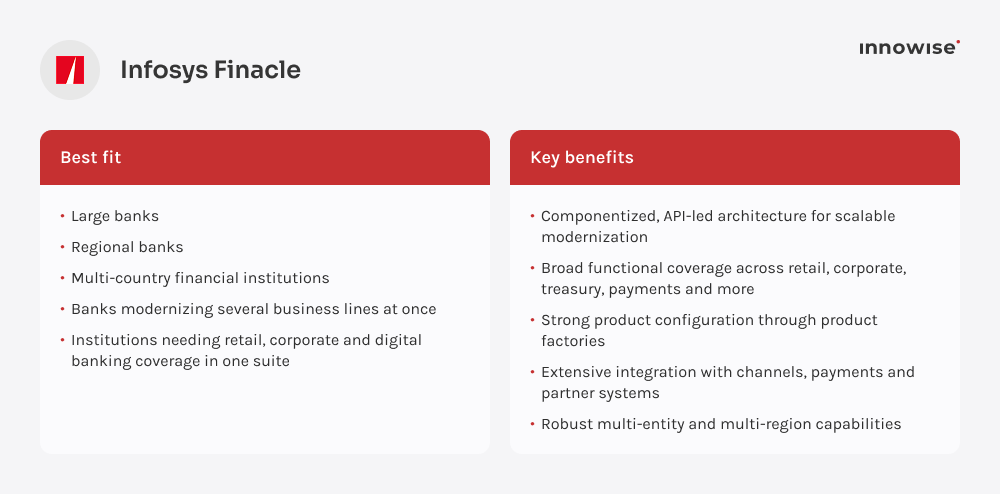

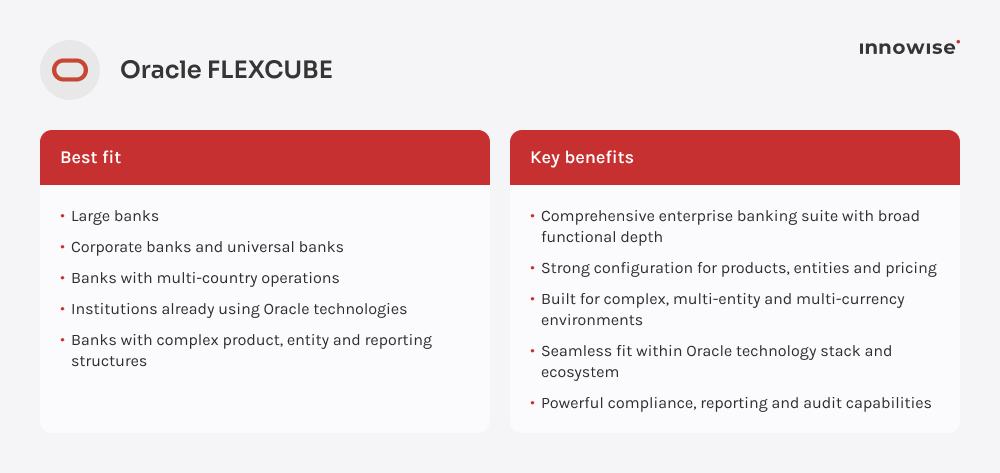

Une plateforme pour fournisseurs vous offre une base prête à l'emploi : gestion des comptes, opérations comptables, traitement des transactions, configuration des produits, outils de reporting et options d'intégration standard. Cela permet de réduire considérablement les risques techniques dès le premier jour.

Mais voici maintenant l'aspect que de nombreuses équipes sous-estiment : la plateforme doit encore s'adapter à la banque. Il ne se chargera pas de nettoyer vos données historiques, de cartographier vos anciens produits de crédit, de connecter tous les prestataires de paiement, ni de définir le fonctionnement des processus de validation entre les agences, les régions et les secteurs d'activité. Cette partie nécessite l'intervention d'experts en la matière (SME) et d'architectes de solutions (SA) qui maîtrisent à la fois le logiciel et la logique métier qui le sous-tend.

Des entreprises comme Innowise aider les banques à mettre en place cette couche : adapter les systèmes bancaires centraux, développer les modules manquants, connecter des services tiers, transférer des données et faire en sorte que la nouvelle configuration fonctionne au sein de l'infrastructure technologique existante de la banque.

En d'autres termes, une bonne plateforme bancaire centrale vous offre les fondations nécessaires. Un bon partenaire de mise en œuvre veille à ce que ces fondations soutiennent réellement l'activité que vous cherchez à développer.

Nous recruter

Nous recruter