Bitte hinterlassen Sie Ihre Kontaktdaten, wir senden Ihnen dann unsere Übersicht per E-Mail zu

ch stimme der Verarbeitung meiner persönlichen Daten zu, um personalisiertes Marketingmaterial in Übereinstimmung mit derBitte hinterlassen Sie Ihre Kontaktdaten, wir senden Ihnen dann unsere Übersicht per E-Mail zu Datenschutzerklärung. Mit der Bestätigung der Anmeldung erklären Sie sich damit einverstanden, Marketingmaterial zu erhalten

Vielen Dank!

Das Formular wurde erfolgreich abgeschickt. Weitere Informationen finden Sie in Ihrem Briefkasten.

Von Bankplattformen bis hin zu Kryptobörsen entwickeln wir leistungsstarke Finanzsoftware, die kritische Abläufe unterstützt, Risiken verwaltet und das Wachstum rund um die Uhr fördert.

Von Bankplattformen bis hin zu Kryptobörsen entwickeln wir leistungsstarke Finanzsoftware, die kritische Abläufe unterstützt, Risiken verwaltet und das Wachstum rund um die Uhr fördert.

Die Entwicklung von P2P-Transaktionen: ein umfassender Leitfaden

Bankwesen

Big Data

eCommerce

FinTech

Trends

Die moderne Technologie hat den Geldtransfer wesentlich vereinfacht - jetzt ist das weltweite Einkaufen nur noch eine Sache von ein paar Knopfdrücken.

Und es sind nicht nur FinTech-Startups und eCommerce-Plattformen, die mehr Komfort bieten. Auch alteingesessene Banken suchen nach Möglichkeiten, die Landschaft des Geldverkehrs zu verändern und den Umgang mit Geld zu vereinfachen und zu revolutionieren.

Aber das Feld ist nicht ohne Herausforderungen. Deshalb werden wir heute alles aufschlüsseln - die Mechanismen, Herausforderungen und Innovationen, die P2P-Transaktionen heute weltweit prägen.

A closer look at the transaction process

Bevor wir über komplexere Ideen sprechen, sollten wir uns ansehen, wie P2P-Transaktionen funktionieren. Entgegen der logischen Annahme ist es komplizierter, als nur Geld von einem Bankkonto zu nehmen und auf das andere zu überweisen.

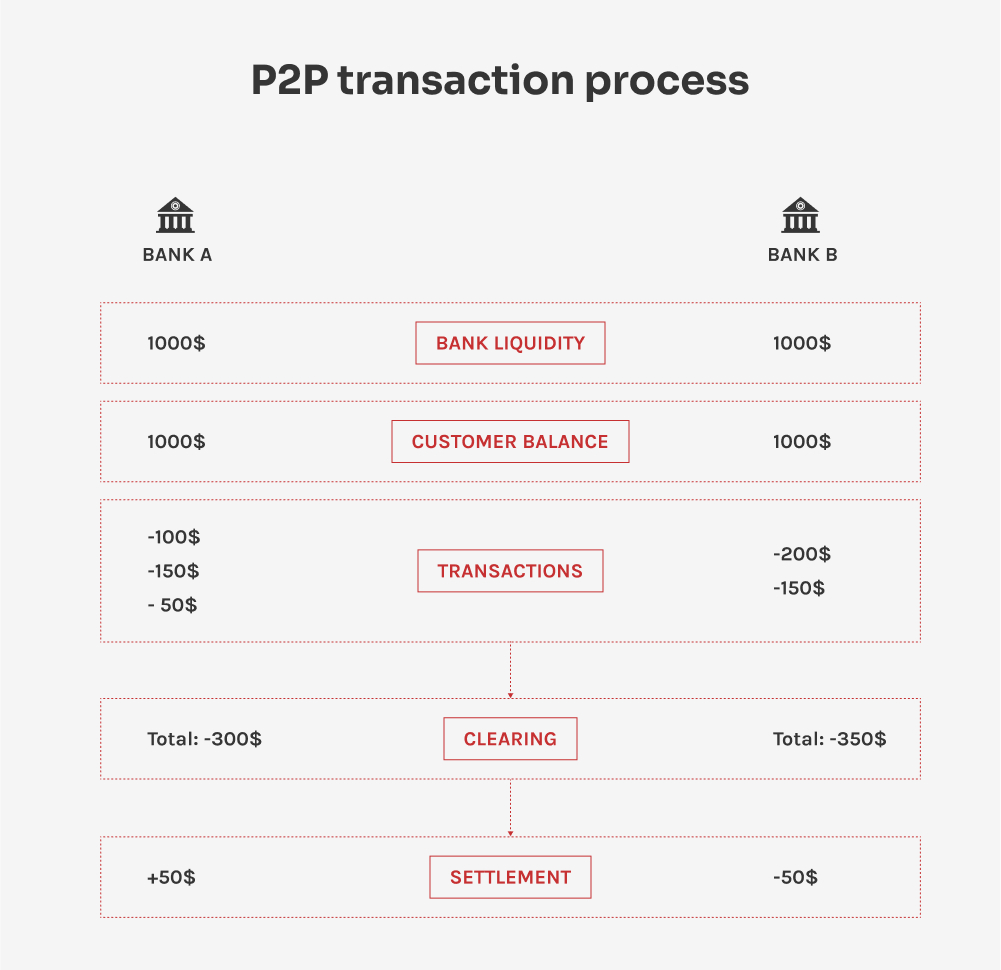

P2P oder Peer-to-Peer-Transaktionen sind ein direkter Austausch von Geldern zwischen Einzelpersonen (Peers) unter Umgehung der traditionellen Finanzvermittler. Der Prozess umfasst zwei Teile: Clearing und Abrechnung, die dazu beitragen, klare Aufzeichnungen über die Transaktionen zu führen und die Gelder aus den unzähligen Transaktionen, die im Laufe des Tages stattfinden, genau zu übertragen.

Clearing

Das Clearing ist der Prozess der Validierung von Transaktionsdetails, der die Identitätsprüfung, die Liquiditätsprüfung und die Datenaggregation umfasst. Da die Banken über einen bestimmten Zeitraum hinweg viele Transaktionen abwickeln, werden die meisten von ihnen während des Clearingprozesses zu einem einzigen Betrag zusammengefasst. Schauen wir uns das Ganze etwas genauer an:

Einweihung. In dieser Phase veranlasst Bank A die Überweisung an Bank B, indem sie einen Kunden von Bank A auffordert, Geld an einen Kunden von Bank B zu senden;

Verifizierung. Die Banken validieren die Transaktion, indem sie sich vergewissern, dass ihre Kunden über ausreichende Mittel auf ihren Konten verfügen und ihre Identität bestätigen;

Übermittlung von Anweisungen. Bank A sendet eine Zahlungsanweisung an Bank B, die alle relevanten Angaben wie den zu überweisenden Betrag, die Kontonummern und alle anderen erforderlichen Informationen enthält;

Kommunikation zwischen Banken. Zwei Banken kommunizieren über ein sicheres Netzwerk über Transaktionsdetails. Auf diese Weise können sie überprüfen, ob sie über konsistente und genaue Informationen verfügen.

Abrechnung

Wenn die Banken alle erforderlichen Informationen haben, können sie Gelder austauschen. Dieser Vorgang wird als Abrechnung bezeichnet, bei der die Banken die aggregierten Transaktionsdaten eines bestimmten Zeitraums verwenden und nur die Differenz dieser Transaktionen austauschen. Dies geschieht in mehreren Schritten:

Geldtransfer. Bei der Abrechnung handelt es sich um die eigentliche Überweisung von Bank A an Bank B. Bank A belastet ihr Konto und sendet der Zentralbank die Anweisung, das Konto von Bank B gutzuschreiben. Wenn Bank A beispielsweise den Gesamtbetrag von 300 an Bank B für den Tag überweisen musste und Bank B die 350 an Bank A überweisen musste, sendet Bank B nur die Differenz - 50 - an Bank A.

Überweisungsbestätigung. Sobald die Zentralbank die Anweisungen verarbeitet hat, wird der Betrag dem Konto von Bank A gutgeschrieben. Bank A bestätigt dann den Eingang des Betrags.

Aktualisierung des Kontos. Beide Banken aktualisieren ihre Kundenkonten entsprechend. Bank A schreibt das Konto ihres Kunden gut, und Bank B belastet das Konto ihres Kunden.

Abschluss der Transaktion. Die Transaktion ist abgeschlossen, wenn alle oben genannten Schritte erfolgreich durchgeführt wurden. Beide Banken führen Transaktionsaufzeichnungen für Abstimmungs- und Prüfungszwecke sowie zur Einhaltung gesetzlicher Vorschriften.

Der Austausch von Informationen zwischen Banken und andere Finanzinstitute wird durch die fortschrittliche technologische Infrastruktur erleichtert. Viele große Organisationen nutzen SWIFT - The Society for Worldwide Interbank Financial Telecommunication - um Transaktionsmeldungen auf sichere und standardisierte Weise zu übermitteln.

Verschiedene Länder haben jedoch ihre eigenen Systeme für P2P-Transaktionen entwickelt, die den jeweiligen Marktanforderungen und rechtlichen Rahmenbedingungen Rechnung tragen. So ermöglicht beispielsweise das UPI-System in Indien sofortige P2P-Überweisungen über mobile Plattformen.

Wie wir sehen können, beinhalten Clearing und Abrechnung eine Menge an Informationen, die zwischen den Akteuren fließen. Die Komplexität dieser Prozesse ist der Grund für viele Probleme bei P2P-Transaktionen.

Navigating international P2P transaction challenges

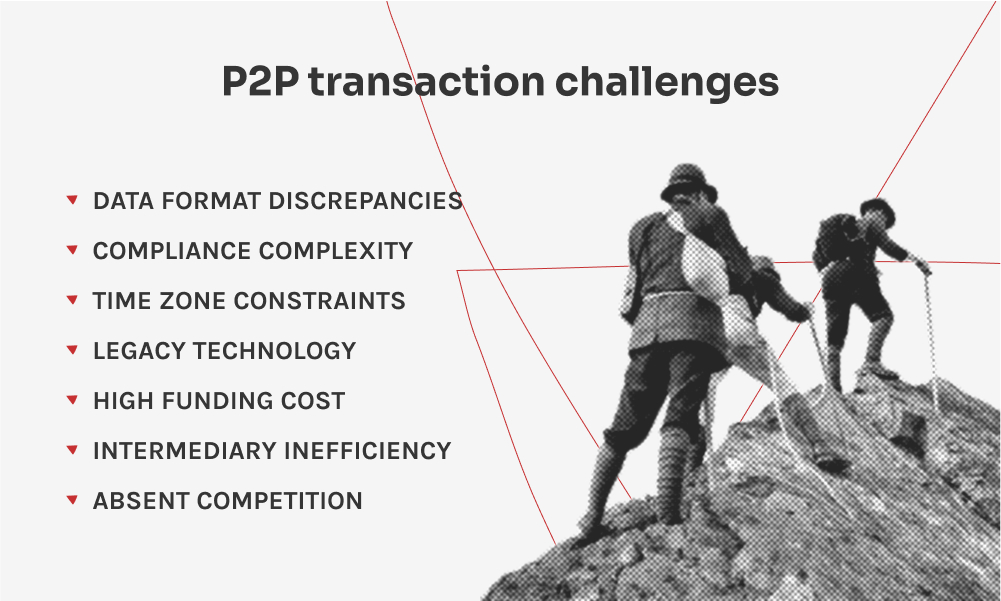

Internationale P2P-Transaktionen sind aufgrund der komplexen globalen Finanzinfrastrukturen mit zahlreichen Problemen behaftet. Die Unterschiede in der Technologie und den Sicherheitsstandards der Finanzinstitute auf der ganzen Welt tragen zu Transaktionsproblemen bei, erhöhen die Zeit, die es dauert, bis die Gelder auf dem Konto des Empfängers ankommen, und erhöhen die Arbeitsbelastung der Finanzfachleute. Im Folgenden finden Sie eine detailliertere Aufschlüsselung der wichtigsten Herausforderungen bei P2P-Transaktionen:

Unstimmigkeiten im Datenformat. Die Banken weltweit speichern ihre Daten in unterschiedlichen Formaten, die sie für die Kommunikation mit anderen Banken neu interpretieren müssen. Aus diesem Grund kommt es häufig zu Fehlinterpretationen und Verzögerungen;

Komplexität der Einhaltung. Um die Menschen vor Betrug zu schützen, legen die nationalen Regierungen Sicherheitsvorschriften fest, die die Banken vor Ort einhalten müssen. Bei grenzüberschreitenden Geldtransfers müssen die Banken die Einhaltung der Vorschriften überprüfen, was die ganze Angelegenheit noch komplizierter macht;

Zeitzonenbeschränkungen. Definitionsgemäß bearbeiten internationale Banken Transaktionen, die aus unterschiedlichen Zeitzonen stammen. Da sie diese nur während ihrer Geschäftszeiten bearbeiten, müssen die Kunden oft länger warten, bis die Gelder beim Empfänger ankommen;

Ältere Technologie. Viele Banken verlassen sich bei der Abwicklung ihrer Arbeitsabläufe immer noch auf veraltete Technologie. Da sie Tausende von Kunden betreuen, von Privatpersonen bis hin zu großen Unternehmen, können sie die für die Aktualisierung ihrer Systeme erforderlichen Ausfallzeiten nicht tolerieren;

Hohe Finanzierungskosten. Um eine Transaktion durchführen zu können, müssen beide beteiligten Parteien über ausreichende Mittel verfügen, was bedeutet, dass die Banken über eine erhebliche Liquidität verfügen müssen;

Ineffizienz der Intermediäre. Manchmal sind an einer Transaktion mehrere Vermittler in der Transaktionskette beteiligt, was zu Fehlern und Verzögerungen führen kann;

Abwesender Wettbewerb. Im Bereich der Interbankenkommunikation gibt es nicht viel Wettbewerb mit Institutionen wie SWIFT, Visa und MasterCard. Das bedeutet, dass sie wenig Anreiz haben, sich schneller weiterzuentwickeln.

Ensuring security in peer-to-peer transactions

Weitere technologische Entwicklungen und die COVID-19-Pandemie haben die Akzeptanz von Unternehmen und Kunden gegenüber allem, was digital ist, erhöht. Unternehmen haben Online-Shops aufgebaut oder Geschäfte auf Social-Media-Plattformen eingerichtet, um ihre Kunden über geografische Barrieren hinweg zu erreichen. Gleichzeitig haben immer mehr Kunden die Vorteile des Online-Einkaufs von Lebensmitteln, Unterhaltung und Waren erkannt.Dank dieses Wandels sind digitale Transaktionen zwischen Unternehmen und Verbrauchern nun allgegenwärtig, was für viele Betrüger eine günstige Gelegenheit darstellt. Das spiegelt sich auch in den Daten wider: Nach Kosten in Höhe von rund $29 Milliarden in den Jahren 2019 und 2020 stieg der durch Kartenbetrug verlorene Wert auf $33.45 Milliarden im Jahr 2022 um 15% ansteigen. Da immer mehr Nutzer von Betrug betroffen sind, wird die Gewährleistung der Sicherheit von P2P-Zahlungen immer wichtiger, und alle an den Finanzgeschäften beteiligten Akteure ergreifen Maßnahmen zum Schutz der Nutzer.

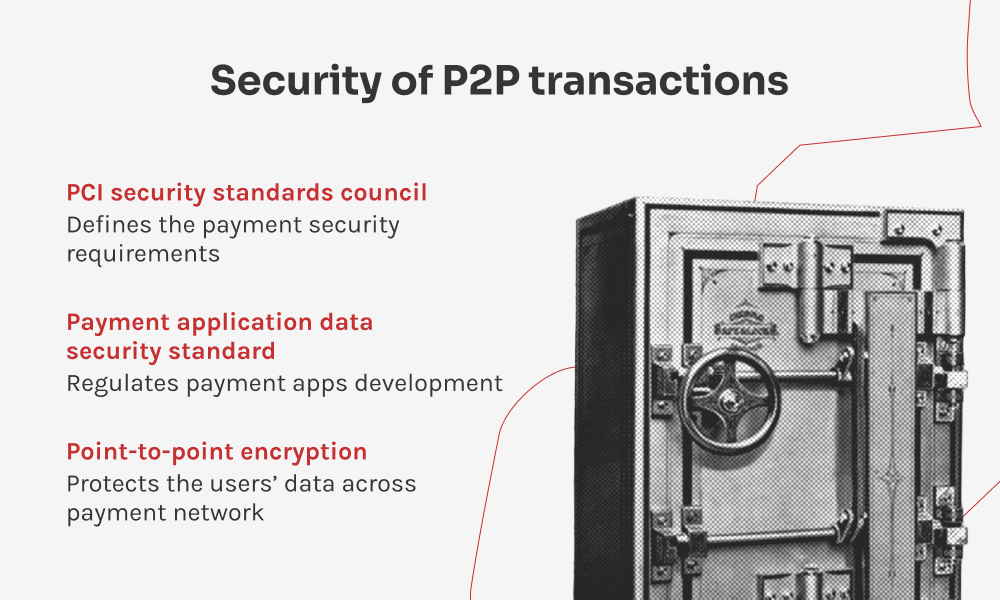

PCI Rat für Sicherheitsstandards

Der Payment Card Industry Security Standards Council (PCI SSC) ist eine globale Organisation, die die PCI-Standards für die Sicherheit von Karteninhaberdaten auf der ganzen Welt pflegt, weiterentwickelt und fördert. Der Rat wurde 2006 von großen Finanzinstituten wie Visa, Mastercard, American Express, Discover und JCB gegründet, um auf die wachsenden Bedenken hinsichtlich der Sicherheit von Zahlungskarten zu reagieren.Der Rat legt betriebliche und technische Anforderungen für Organisationen fest, die mit Markenkreditkarten arbeiten, klärt die Beteiligten über die Bedeutung des Schutzes von Karteninhaberdaten auf, bietet Sicherheitsschulungen an und arbeitet gemeinsam mit der Community an der Aktualisierung der Standards, damit sie wirksam auf neue Bedrohungen reagieren können. In Bezug auf die Softwareentwicklung hat PCI SSC auch eine Reihe von Anforderungen, die Entwickler erfüllen müssen, wenn sie Anwendungen entwickeln, die Online-Zahlungen unterstützen.

Datensicherheitsstandard für Zahlungsanwendungen

Der Payment Application Data Security Standard (PA-DSS) ist eine Reihe von Anforderungen, die Softwareanbietern helfen, sichere Zahlungsanwendungen zu entwickeln. Die Standards legen fest, welche Arten von Daten die Entwickler speichern können und welche nicht, und ermöglichen ihnen die Einhaltung des Payment Card Industry Data Security Standard (PCI DSS).Der Standard verbietet den Entwicklern die Speicherung sensibler Karteninhaberdaten, einschließlich des vollständigen Magnetstreifens, CVV2 oder PIN. Außerdem müssen die Entwickler die Software regelmäßig aktualisieren, um sie vor neu auftretenden Schwachstellen zu schützen, die Daten der Karteninhaber zu verschlüsseln, den Zugriff der Unternehmen auf diese Daten zu beschränken, den Zugriff auf Systemkomponenten zu überwachen und auf verdächtige Aktivitäten zu reagieren.

Punkt-zu-Punkt-Verschlüsselung

Die Punkt-zu-Punkt-Verschlüsselung (P2PE) hilft, die Daten auf ihrem Weg über die Datenpunkte vor unbefugtem Zugriff zu schützen. Wenn Karteninhaber Einkäufe tätigen, übertragen sie ihre Informationen über Bank- und Händlernetzwerke, was sie anfällig für das Abfangen durch Dritte macht. Die Verschlüsselung macht die Daten auf dem Weg zu einer sicheren Entschlüsselungsumgebung unlesbar.Im Folgenden wird kurz erläutert, wie der P2PE-Prozess funktioniert:

Verschlüsselung an der Verkaufsstelle. Sobald der Karteninhaber seine Karte an einem Zahlungsterminal durchzieht oder antippt, verschlüsselt die P2PE-Technologie seine Daten. Die sensiblen Daten werden in einen komplexen Code umgewandelt, der nicht leicht zu entziffern ist;

Sichere Übertragung. Die verschlüsselten Daten werden über das Netz des Händlers an den Zahlungsabwickler weitergeleitet. Die Verschlüsselung garantiert, dass die Daten nicht kompromittiert werden, selbst wenn sie während dieser Übertragung abgefangen werden;

Kontrollierter Zugang zu den Entschlüsselungsschlüsseln. Verschlüsselte Daten erfordern Entschlüsselungsschlüssel. Die Schlüssel werden in einer hochsicheren, kontrollierten Umgebung aufbewahrt, die häufig von einem externen Dienstleister verwaltet wird. Wenn also das System eines Händlers kompromittiert wird, erhält der Angreifer keinen Zugriff auf die Schlüssel und kann die Daten nicht lesen;

Entschlüsselung in einer sicheren Umgebung. So wie die Entschlüsselungsschlüssel getrennt aufbewahrt werden, werden auch die Daten nur in einer separaten und sicheren Umgebung entschlüsselt. In der Regel geschieht dies innerhalb des Zahlungsabwicklers oder einer ähnlich sicheren Einrichtung. Der Zugang zu dieser Umgebung wird streng kontrolliert, um Datenlecks zu verhindern;

Verwendung und Speicherung von Daten. Nach der Entschlüsselung können die Zahlungsabwickler die Daten zur Zahlungsabwicklung verwenden. Ihre Routine für die Verarbeitung und Speicherung der Karteninhaberdaten wird ebenfalls durch PCI DSS kontrolliert.

Insgesamt besteht einer der Hauptvorteile von P2PE für Händler darin, dass der Umfang ihrer PCI DSS-Konformität erheblich reduziert wird. Da die Daten der Karteninhaber verschlüsselt und niemals in ihren Systemen offengelegt werden, müssen sie weniger Anforderungen an eine sichere Zahlungsumgebung erfüllen.

The abundance of P2P transaction methods

Die Entwicklung von P2P-Transaktionen hat den Nutzern verschiedene Möglichkeiten der Geldübermittlung eröffnet. Jede Methode hat ihre eigenen Funktionen, Anwendungsfälle und Annehmlichkeiten, aber sie bringt auch unterschiedliche Sicherheitsaspekte mit sich.

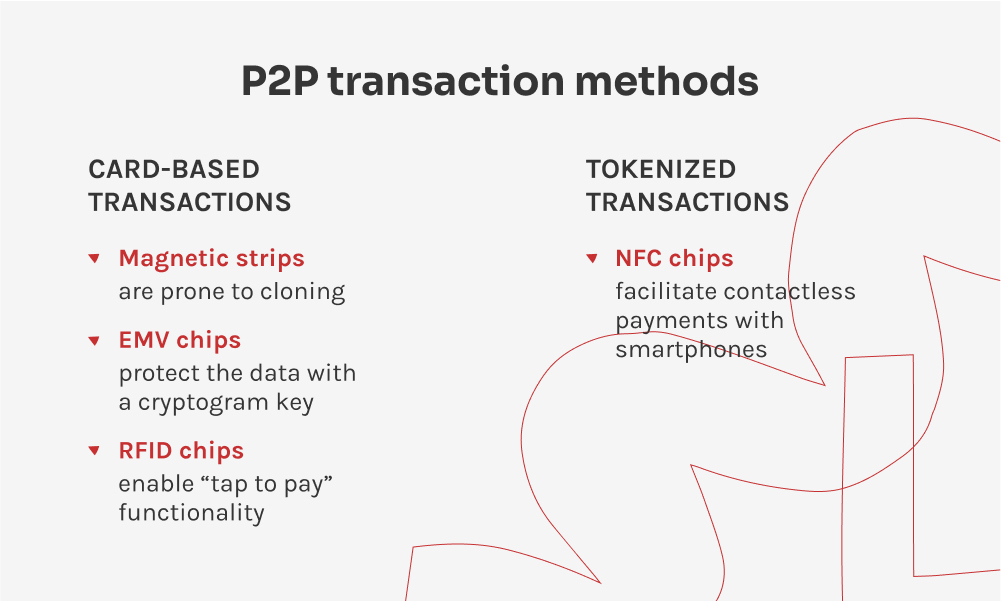

Kartenbasierte Transaktionen

Karten gehören zu den bequemsten bargeldlosen Zahlungsmitteln. Mit ihrer Weiterentwicklung änderte sich auch die Art und Weise der Speicherung und Übertragung von Karteninhaberdaten in Händlernetzen, um die Zahlungssicherheit zu erhöhen. Die Zahlungskarten speichern die Daten auf drei Trägern: Magnetstreifen, EMV-Chip und RFID-Chip.

Magnetstreifenkarten. Die Karte speichert die Daten auf einem Magnetstreifen und überträgt die Informationen beim Durchziehen der Karte an einem POS-Terminal. Diese sind weniger sicher, da die Daten leicht geklont werden können;

EMV-Chipkarten. Die Daten werden auf einem wesentlich sichereren Chip gespeichert, der einen Kryptogrammschlüssel enthält, der die Daten des Karteninhabers schützt. Der Kryptogrammschlüssel erleichtert die Identitätsprüfung der Karte und die Genehmigung durch den Kartenaussteller. Nur der Kartenaussteller hat Zugriff auf den Kryptogrammschlüssel, was Betrug erheblich erschwert;

RFID-Chipkarten. RFID-Chips ermöglichen das kontaktlose Bezahlen, d. h. die Übertragung der Daten während der gesamten Transaktion ohne direkten physischen Kontakt mit einem POS-Terminal. Die Daten werden von der Karte an das Händlernetz übertragen, wenn sich die Karte in unmittelbarer Nähe (bis zu 4 cm oder 1,5 Zoll) zum Terminal befindet. Systeme wie PayWave und PayPass nutzen die RFID- oder NFC-Technologie für sichere und schnelle Transaktionen.

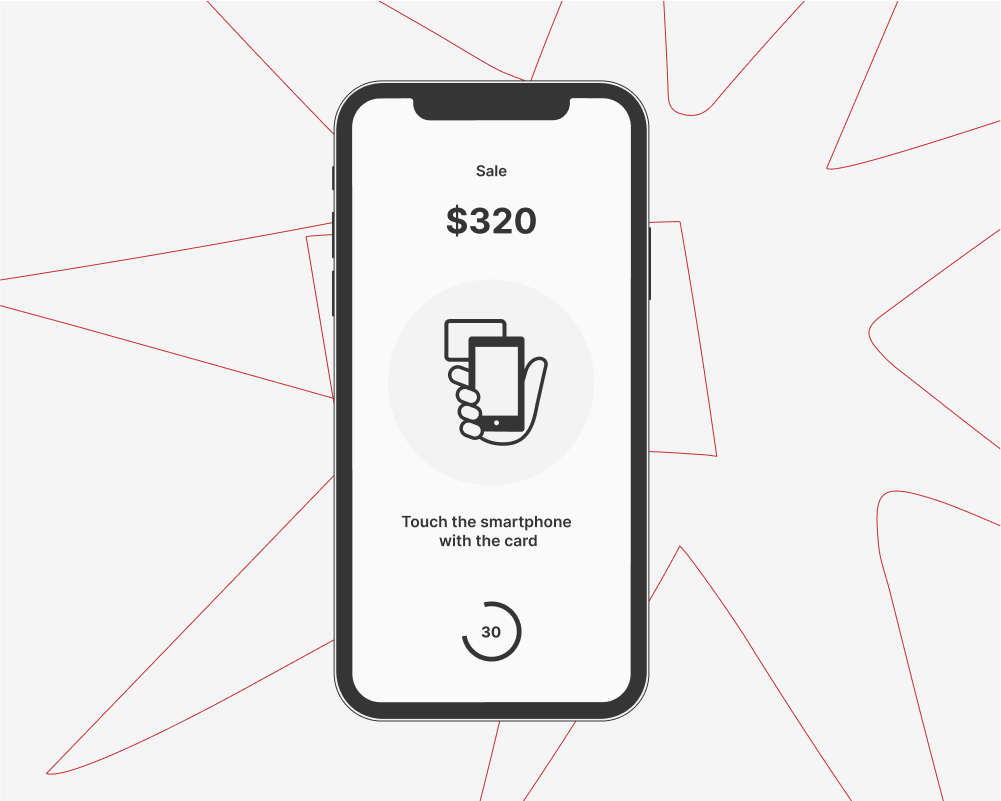

Tokenisierte Transaktionen

Da Smartphones für einen großen Teil der Welt zum primären Computergerät geworden sind, suchen FinTech-Anbieter nach Möglichkeiten, den Umgang mit den eigenen Finanzen noch reibungsloser zu gestalten. Online-Banking ist für viele Menschen bereits eine Selbstverständlichkeit, aber mit der zunehmenden Zugänglichkeit bestimmter Technologien holt auch die Welt der P2P-Transaktionen auf.

Moderne Smartphones und Wearables fast aller Preisklassen verfügen über einen NFC-Chip (Near Field Communication), der in die Hauptplatine integriert ist. Er ermöglicht die Datenübertragung in unmittelbarer Nähe zwischen den Geräten, genau wie die RFID-Chips, die auf Debit- und Kreditkarten zu finden sind. Die Hardware hat den Weg für die Einführung von Token-Transaktionen geebnet, so dass die Nutzer nun ganz auf ihre Karten verzichten und durch einfaches Antippen des POS-Terminals mit ihrem Smartphone oder ihrer Uhr bezahlen können.

Zu den beliebtesten tokenisierten Zahlungssystemen gehören Apple Pay und Google Pay. Viele regionale FinTech-Unternehmen und Banken bieten ihre Lösungen jedoch hauptsächlich auf Android an, weil der Zugang zu NFC für Anwendungen von Drittanbietern nicht eingeschränkt ist. Bei tokenisierten Transaktionen erstellen die Nutzer einen Klon ihrer Kreditkarte, der auf ihrem Telefon oder Wearable gespeichert wird. Jeder Transaktion wird ein eindeutiges, verschlüsseltes Token zugewiesen, das sicherstellt, dass die tatsächlichen Kartendaten nicht an den Händler weitergegeben werden.

Point of sale (POS) innovations

Auch die andere Seite der Peer-to-Peer-Transaktionen ist zu erwähnen. Point of Sale (POS)-Technologie hat in den letzten Jahren bedeutende technologische Innovationen erlebt: POS-Hardware-Systeme wurden entwickelt, um eine wachsende Vielfalt von Zahlungsoptionen zu unterstützen, und kontaktlose Zahlungen auf COTS-Lösungen (Commercial Off-The-Shelf), auch bekannt als CPoC, wurden als Alternative entwickelt. Diese Innovationen haben die Art und Weise, wie Unternehmen Transaktionen durchführen und mit Kunden interagieren, verändert.

Hardware-POS

Hardware-POSs sind separate Geräte, die Transaktionsdaten empfangen und validieren. Im Laufe der Jahre haben sie mehrere Hardware-Komponenten erworben, die es ihnen ermöglichen, Zahlungen aus verschiedenen Quellen zu empfangen: Magnetstreifenleser, um mit Magnetstreifen zu interagieren, EMV-Leser, um EMV-Chips zu erkennen, und NFC-Chips, um tokenisierte Transaktionen von Smartphones und Wearables zu empfangen. Der Nachteil von Hardware-Kassen sind die Kosten für das gesamte System: Sie reichen von $20 bis zu $1000 für ein einzelnes Gerät und von $260 bis $3400 für das Gerätekit. Außerdem muss die Software, die das Ganze steuert, ebenfalls für $400 aufwärts erworben werden.

CPoC solutions

CPoC-Lösungen sind softwarebasierte Kassensysteme, die kostengünstig sind, aber unterschiedliche Sicherheits- und Compliance-Anforderungen erfüllen. Das Konzept umfasst die Verwendung eines separaten Geräts, z. B. eines Tablets oder Telefons, auf dem eine spezielle Software zur Verarbeitung von Transaktionen installiert ist. Ein NFC-Chip wird verwendet, um tokenisierte Transaktionen zu lesen, während für Kreditkartenzahlungen ein separates Kartenlesegerät erforderlich ist, das an das Gerät angeschlossen wird.

Softwarebasierte POS-Systeme lassen sich leicht integrieren, so dass Einzelhändler ihr Zahlungssystem mit Funktionen für kontaktlose Zahlungen zu geringeren Vorabkosten aufbauen können. Sie können auch von umfangreichen Anpassungsoptionen und Unterstützung für Zahlungen unterwegs profitieren.

Sie wollen Ihren Umsatz vervielfachen und der Zeit voraus sein?

Profitieren Sie von maßgeschneiderten PoS-Lösungen, die speziell für Ihre Geschäftsanforderungen entwickelt wurden.

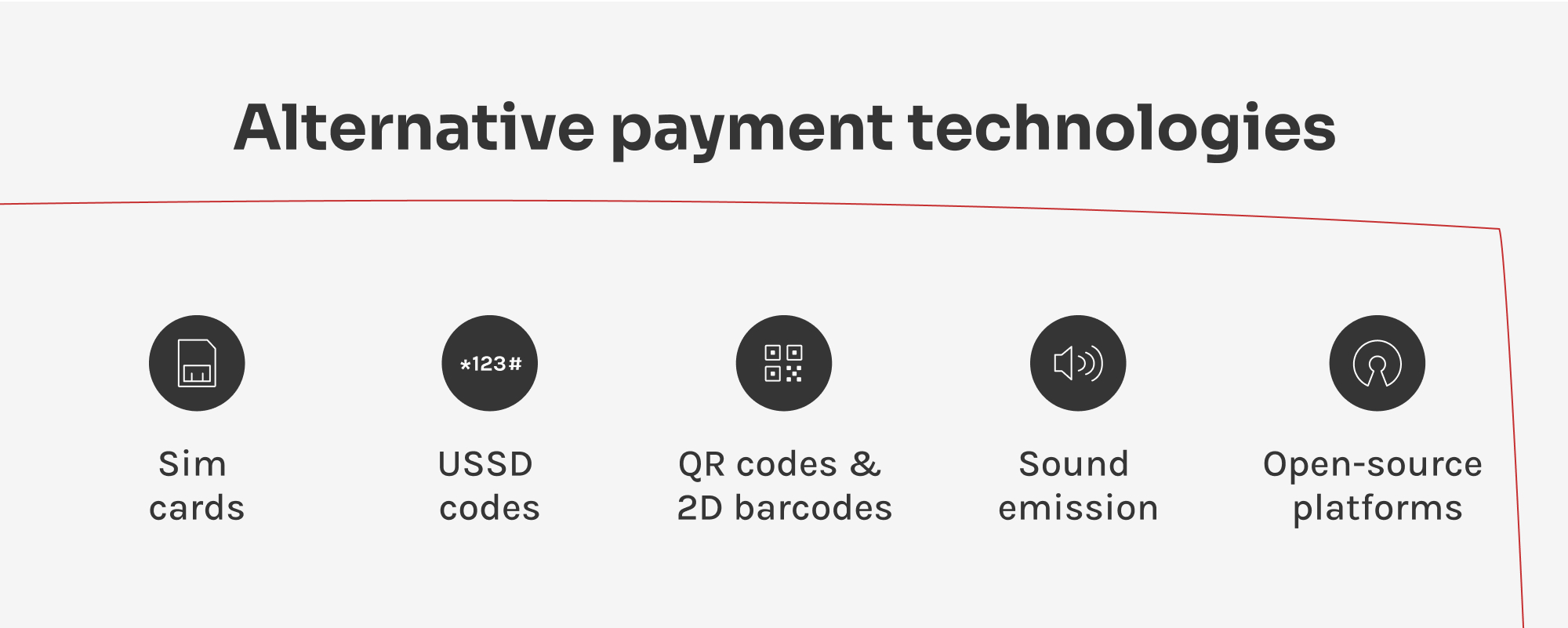

FinTech-Anbieter haben auch alternative Zahlungsmethoden für die unterschiedlichen Bedürfnisse und Vorlieben der Nutzer entwickelt. Diese Methoden bieten innovative Möglichkeiten zur Durchführung von Transaktionen, indem sie die Technologie nutzen, um Zahlungen bequemer und zugänglicher zu machen.

Mobilbasierte Lösungen

In einigen Regionen verwenden Mobiltelefone SIM-Karten als virtuelle EMV-Chips für Transaktionen. Die Nutzer können ihre Zahlungskartendaten auf die SIM-Karte laden und durch Antippen ihres Smartphones an kompatiblen POS-Terminals kontaktlose Zahlungen vornehmen.

USSD-basierte Zahlungen

USSD (Unstructured Supplementary Service Data) ist ein Protokoll, das es den Benutzern ermöglicht, über textbasierte Menüs auf ihrem Mobiltelefon auf Dienste zuzugreifen. Durch das Senden von USSD-Codes können die Nutzer Zahlungen veranlassen, den Kontostand abfragen und andere finanzielle Transaktionen durchführen. Die Methode ermöglicht Transaktionen ohne Internetverbindung, was in weniger gut angebundenen Gebieten von entscheidender Bedeutung ist.

QR-Codes und 2D-Barcodes

QR-Codes und Barcodes werden in vielen asiatischen Ländern für Zahlungen verwendet. Kunden scannen den vom Händler angezeigten Code mit ihren mobilen Banking-Apps oder anderen Zahlungs-Apps, um Transaktionen einzuleiten. Es handelt sich um eine leichter zugängliche Alternative zu Token-Transaktionen: Während diese einen NFC-Chip erfordern, um eine Transaktion einzuleiten, über den viele Smartphones nicht verfügen, benötigen Sie zum Scannen des QR-Codes nur eine Kamera. Durch die Verwendung von QR-Codes und Barcodes decken die Anbieter von Zahlungssoftware eine größere Nutzerbasis ab.

Tonbasierte Zahlungen

Tonbasierte Zahlungsmethoden verwenden Ultraschall- oder akustische Töne, die von Geräten ausgesendet werden, um Zahlungsinformationen zu übertragen. Die Nutzer können Zahlungen vornehmen, indem sie ihr Smartphone in die Nähe des sendenden Geräts halten. Diese neue Technologie ist in Gebieten mit geringer Smartphone-Verbreitung nützlich.

Open-Source Finanzplattformen

Open Source Plattformen, wie Mifos-basierte Payment Hubs, wurden entwickelt, um Unternehmen die Möglichkeit zu geben, ihre Finanzoperationen schnell einzurichten und zu verwalten und den Kunden ein optimiertes P2P-Transaktionserlebnis zu bieten. Im Gegensatz zu herkömmlichen Finanzsystemen, die oft langwierige und komplexe Integrationsprozesse erfordern, können Open-Source-Plattformen schnell implementiert werden. Da sie auf von der Gemeinschaft entwickelte Software zurückgreifen, können Unternehmen die hohen Gebühren proprietärer Systeme vermeiden.

Fazit: Auf dem Weg zu einer nahtlosen finanziellen Zukunft

Peer-to-Peer-Transaktionen entwickeln sich ständig weiter, um im dynamischen Bereich der verbraucherorientierten Finanzen relevant zu bleiben. Von SWIFT-basierten internationalen Überweisungen bis hin zu innovativen FinTech-Lösungen passen sich die Methoden weiter an, um den Kunden bequeme Möglichkeiten zum Bezahlen und Geldwechsel zu bieten.

Auf der anderen Seite hat die Finanzwelt erhebliche Investitionen in ihre Infrastruktur getätigt, um Betrug zu verhindern. Kontinuierliche Fortbildung, die Einführung aktueller Sicherheitsstandards und Technologien wie die Verschlüsselung haben den Schutz der Kundengelder deutlich verbessert. Dennoch ist es für ein sicheres Finanzumfeld von entscheidender Bedeutung, in diesem Wettrüsten über neu auftretende Schwachstellen auf dem Laufenden zu bleiben. Durch die Weiterentwicklung der Finanzsysteme werden P2P-Transaktionen und Finanzdienstleistungen zugänglicher, sicherer und effizienter.

P2P-Transaktionen haben sich vom direkten Austausch von Geldern zu digital unterstützten Überweisungen entwickelt. Das Aufkommen der Technologie hat sofortige, globale Transaktionen ohne die Notwendigkeit traditioneller Bankvermittler ermöglicht. Innovationen wie Blockchain und mobile Zahlungs-Apps haben den Prozess weiter rationalisiert und P2P-Transaktionen sicherer, effizienter und für ein breiteres Publikum zugänglich gemacht.

Der PCI Security Standards Council spielt eine entscheidende Rolle bei der Verbesserung der Sicherheit von Karteninhaberdaten auf der ganzen Welt. Er entwickelt und setzt Standards wie den PCI DSS (Payment Card Industry Data Security Standard) durch, damit alle Unternehmen, die Kreditkartendaten verarbeiten, speichern oder übertragen, eine sichere Umgebung aufrechterhalten.

Zu den künftigen Trends bei P2P-Transaktionen, die diese Entwicklung wahrscheinlich prägen werden, gehören der verstärkte Einsatz der Blockchain-Technologie für mehr Sicherheit und Transparenz, die stärkere Integration von KI und maschinellem Lernen zur Betrugserkennung sowie die Ausweitung mobiler Zahlungslösungen. Darüber hinaus könnte der Aufstieg digitaler Währungen und digitaler Zentralbankwährungen (CBDCs) neue Möglichkeiten für P2P-Transaktionen bieten und die Abhängigkeit von traditionellen Bankensystemen weiter verringern.

Um bei P2P-Transaktionen sicher zu sein, sollten Verbraucher und Unternehmen vorrangig vertrauenswürdige Plattformen nutzen, die robuste Sicherheitsmaßnahmen wie Verschlüsselung und Zwei-Faktoren-Authentifizierung einsetzen. Regelmäßige Software-Updates, Ausschau halten nach Phishing-Attacken und die Verwendung sicherer Passwörter sind ebenfalls wichtige Maßnahmen. Darüber hinaus ist es für Unternehmen und Softwareentwickler wichtig, sich über die neuesten Sicherheitsempfehlungen des PCI Security Standards Council zu informieren.

Ein tiefer Einblick in die Rolle des Frontier Deployment Engineer und wie FDEs experimentelle AI-Pilotprojekte in sichere, messbare und skalierbare AI-Produktionssysteme umwandeln.

Erfahren Sie, was nötig ist, um eine Handelsanwendung zu entwickeln, der die Nutzer vertrauen. Von der besten Ausführung bis hin zur Auswahl der Technologie und der Kostentreiber.

Sie denken, virtuelle Ausstellungsräume sind nur eine coole Spielerei? Falsch gedacht. Hier erfahren Sie, wie sie den Umsatz steigern und den Modehandel verändern.

Entdecken Sie die wichtigsten Softwareentwicklungstrends für 2026. Erforschen Sie die neuesten Technologien und Erkenntnisse, die die Softwarebranche verändern werden!