Pożyczki fintech online oferują osobom fizycznym i firmom alternatywną drogę do udzielania pożyczek całkowicie przez Internet, co przyczynia się do zwiększenia wygody finansowej i dostępności. Zazwyczaj rozwiązania te korzystają z automatycznych procesów oceny kredytowej, oferując bardziej efektywny, dostępny i przystępny sposób uzyskania kredytu, czy to w formie pożyczek osobistych, konsolidacji zadłużenia czy finansowania małych firm. Szczególnie w dziedzinie pożyczek P2P, firmy fintech pełnią rolę pośredników, łącząc osoby lub firmy poszukujące pożyczek z inwestorami gotowymi do ich udzielenia za niewielką opłatą. Natomiast schemat „kup teraz, zapłać później” (BNPL) to forma krótkoterminowego kredytu, która umożliwia konsumentom nabywanie przedmiotów i regulowanie płatności z czasem, zazwyczaj bez naliczania odsetek. W przypadku pożyczek dla firm, firmy fintech również odgrywają kluczową rolę w pomaganiu małym przedsiębiorstwom w dostępie do niezbędnego kapitału na rozwój, ponieważ uzyskanie kredytu w tradycyjnych instytucjach może być trudne ze względu na postrzegane ryzyko.

Portfel cyfrowy to internetowe narzędzie płatnicze lub aplikacja, która działa jako wirtualny odpowiednik tradycyjnego portfela, umożliwiając użytkownikom bezpieczne przechowywanie cyfrowych reprezentacji różnych metod płatności. Korzystając z kart kredytowych i debetowych, kart podarunkowych, kryptowalut, a także kart pokładowych, biletów na wydarzenia, haseł i kuponów, użytkownicy mogą dokonywać zakupów i płacić rachunki w podróży, zbliżając swój smartfon lub smartwatch do terminalu płatności zbliżeniowej. Na przykład, za pomocą kodów QR, które kodują informacje w czarno-białym wzorze, użytkownicy inicjują płatność za pomocą aparatu w smartfonie lub systemu skanowania swojego portfela cyfrowego. Z kolei technologia NFC (komunikacja bliskiego zasięgu) to bezprzewodowa technologia transferu danych, która wykorzystuje sygnały elektromagnetyczne, umożliwiając urządzeniom, takim jak smartfony, tablety i laptopy, wymianę i przesyłanie danych w bliskim sąsiedztwie, zazwyczaj w odległości do kilku centymetrów, aby nawiązać połączenie.

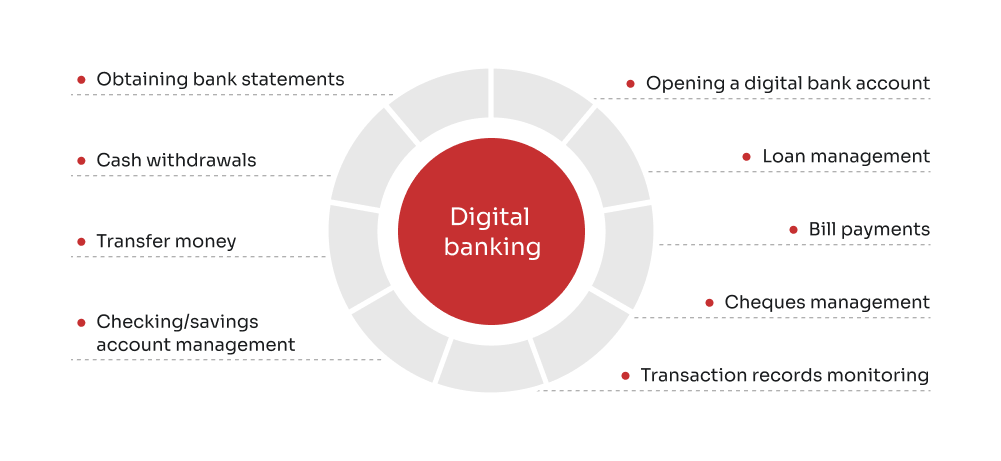

Bez czasu oczekiwania i stałych godzin pracy, neobanki nie posiadają fizycznych oddziałów i istnieją wyłącznie w cyfrowym świecie. Te podmioty mają na celu uproszczenie procesów bankowych, oferując usługi finansowe w formacie zorientowanym na klienta i wyłącznie cyfrowym, skupiając się głównie na systemach core banking, z modułami do obsługi kont, płatności, przelewów, pożyczek i nie tylko. Chociaż wiele neobanków nie jest zobowiązanych do posiadania licencji bankowej, cieszą się one nieco większą autonomią niż tradycyjne instytucje bankowe, często współpracując z licencjonowanymi bankami w celu oferowania swoich usług finansowych, zamiast działać niezależnie. Neobanki oferują doskonałą dostępność, mniej ograniczeń i niezwykłą łatwość obsługi, a jednocześnie zapewniają niższe opłaty i wyższe oprocentowanie, ponieważ nie muszą ponosić kosztów związanych z wynajmem, elektrycznością, infrastrukturą i innymi wydatkami, które w tradycyjnych bankach pochłaniają znaczne sumy.