Dziękuję!

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.

Formularz został pomyślnie przesłany.

Więcej informacji można znaleźć w skrzynce pocztowej.

W ciągu ostatnich kilku lat fintech zdecydowanie zmienił się z "wschodzącego" trendu w coś bardzo tu i teraz. A jeśli działasz w branży, prawdopodobnie odczułeś tę zmianę na własnej skórze. To, co kiedyś było nowatorskie, teraz jest na porządku dziennym. Według Market.us oczekuje się, że globalny rynek fintech osiągnie poziom $1,38 biliona do 2034 r.. To prawie 20% wzrostu każdego roku na następną dekadę.

Co zatem 2026 wygląda dla firm fintech? Krótko mówiąc: jest to moment, w którym wszystko może się zdarzyć. Rynek szybko ewoluuje, a stanie w miejscu nie wchodzi w grę. Musisz być bystry, elastyczny i wyprzedzać to, co nadchodzi.

Właśnie dlatego przygotowałem tę listę. Są to rzeczywiste trendy które kształtują kolejną fazę technologii finansowej. Potraktuj to jako ściągawkę z tego, co jest ważne, co się zmienia i gdzie leżą największe możliwości.

Przejdźmy do rzeczy.

| Trend | Opis |

|---|---|

| AI agenci i autonomiczne finanse | Inteligentne systemy AI obsługują teraz autonomicznie całe przepływy pracy, w tym decyzje, działania i zgodność. |

| Finanse wbudowane ewoluują w ekosystemy | Usługi finansowe, takie jak pożyczki, ubezpieczenia i oszczędności, są wbudowane w platformy niefinansowe za pośrednictwem orkiestrowanych, komponowalnych architektur. |

| Handel agentowy wkracza do głównego nurtu | Agenci AI dokonują teraz prawdziwych zakupów online, a Visa i Mastercard tworzą protokoły do ich weryfikacji i umożliwiają bezpieczne, wolne od botów płatności. |

| Otwarte finanse i własność danych | Otwarte finanse wykraczają poza bankowość i obejmują pełne spektrum danych, takich jak lista płac, emerytury i podatki, umożliwiając tworzenie produktów finansowych opartych na zachowaniach w czasie rzeczywistym. |

| Płatności w czasie rzeczywistym jako podstawowa infrastruktura | Systemy natychmiastowego rozliczania zmieniają strategie produktowe dzięki automatyzacji płynności, ustalaniu cen na podstawie zdarzeń i wykrywaniu oszustw w milisekundach. |

| Podstawowa modernizacja bankowości | Fintechy zastępują starsze systemy modułowymi rdzeniami natywnymi dla chmury, aby obsługiwać szybsze wydania, dane w czasie rzeczywistym i odporność na regulacje. |

| Superaplikacje przekształcają się w finansowe systemy operacyjne | Superaplikacje stają się ujednoliconymi centrami, w których ludzie mogą obsługiwać płatności, bankowość, ubezpieczenia, zakupy i nie tylko w jednym płynnym doświadczeniu. |

| RegTech zasilany przez AI | Zgodność jest teraz ciągła i wbudowana, z mechanizmami ryzyka w czasie rzeczywistym, możliwymi do wyjaśnienia modelami i architekturami polityki jako kodu, które zwiększają odporność. |

| Ciągła tożsamość i biometria behawioralna | Weryfikacja tożsamości obejmuje teraz całą sesję użytkownika, wykorzystując zachowanie, dane biometryczne i wyzwalacze oparte na ryzyku, aby przeciwdziałać fałszerstwom i oszustwom syntetycznym. |

| Waluty cyfrowe i tokenizacja | CBDC i tokenizowane aktywa świata rzeczywistego stają się standardowymi szynami finansowymi, wymagającymi bezpiecznego przechowywania, inteligentnych kontraktów i logiki zgodnej z przepisami. |

| Zdecentralizowane banki nowej generacji | Instytucje finansowe przenoszą się do łańcucha za pomocą deobanków, które łączą przejrzystość blockchain, inteligentne kontrakty i projektowanie zgodne z przepisami. |

| Hiperpersonalizacja jako standard UX | Personalizacja w czasie rzeczywistym oparta na danych behawioralnych i AI na nowo definiuje interakcje z produktami, dostosowując kredyty, oszczędności i interfejsy do indywidualnych potrzeb. |

| Inteligentniejsze zielone finansowanie i ESG | ESG ewoluuje od raportowania do infrastruktury, a dane podlegające audytowi AI, ceny uwzględniające emisje i projektowanie produktów przyjaznych dla klimatu stają się obowiązkowe. |

| Włączenie finansowe poprzez innowacje brzegowe | Głosowe, wielojęzyczne narzędzia fintech rozszerzają usługi finansowe na niedostatecznie obsługiwanych użytkowników za pośrednictwem rozwiązań o niskiej przepustowości, natywnych dla urządzeń mobilnych i bezekranowych. |

“Fintech wkracza w nową erę w 2026. W tym roku, w związku z rosnącym wpływem agentury AI, decentralizacji i tokenizowanych produktów bankowych. W Innowise postrzegamy to jako okazję do ponownego przemyślenia sposobu działania platform finansowych. Pozostajemy blisko trendów, ale jeszcze bliżej tego, czego naprawdę potrzebują nasi klienci, dostarczając praktyczne rozwiązania, Rozwiązania gotowe na przyszłość które działają w prawdziwym świecie".

Dyrektor ds. technologii

AI w branży fintech zaczyna myśleć samodzielnie. W 2026 wkraczamy w erę agentic AI: Inteligentne systemy, które nie tylko interpretują dane, ale także podejmują decyzje, uruchamiają działania i obsługują całe przepływy pracy bez udziału człowieka.

Pomyśl o tym w ten sposób: zamiast pulpitów nawigacyjnych czekających na dane wejściowe, Agenci AI proaktywnie zatwierdzają pożyczki, uzgadniają transakcje, sygnalizują zagrożenia dla zgodności, a nawet negocjują warunki umów. Są częścią systemy wieloagentowe które współpracują w całej infrastrukturze, połączone za pomocą struktur takich jak LangChain i zasilane przez wektorowe bazy danych, takie jak Pinecone, w celu przywoływania kontekstu w czasie rzeczywistym.

Ten skok nie nastąpił z dnia na dzień. Sprowadziły nas tu trzy siły:

Ale oto, co często jest pomijane: najlepsi agenci AI w finansach są nie tylko inteligentni - są również empatyczni. Według ostatnich badań przeprowadzonych przez Deloitte. Inteligentny emocjonalnie AI już teraz wpływa na zadowolenie i lojalność klientów, co jest szczególnie ważne w przypadku interakcji o wysokim poziomie stresu, takich jak spory dotyczące oszustw lub odrzucone transakcje.

Co to oznacza dla liderów branży fintech?

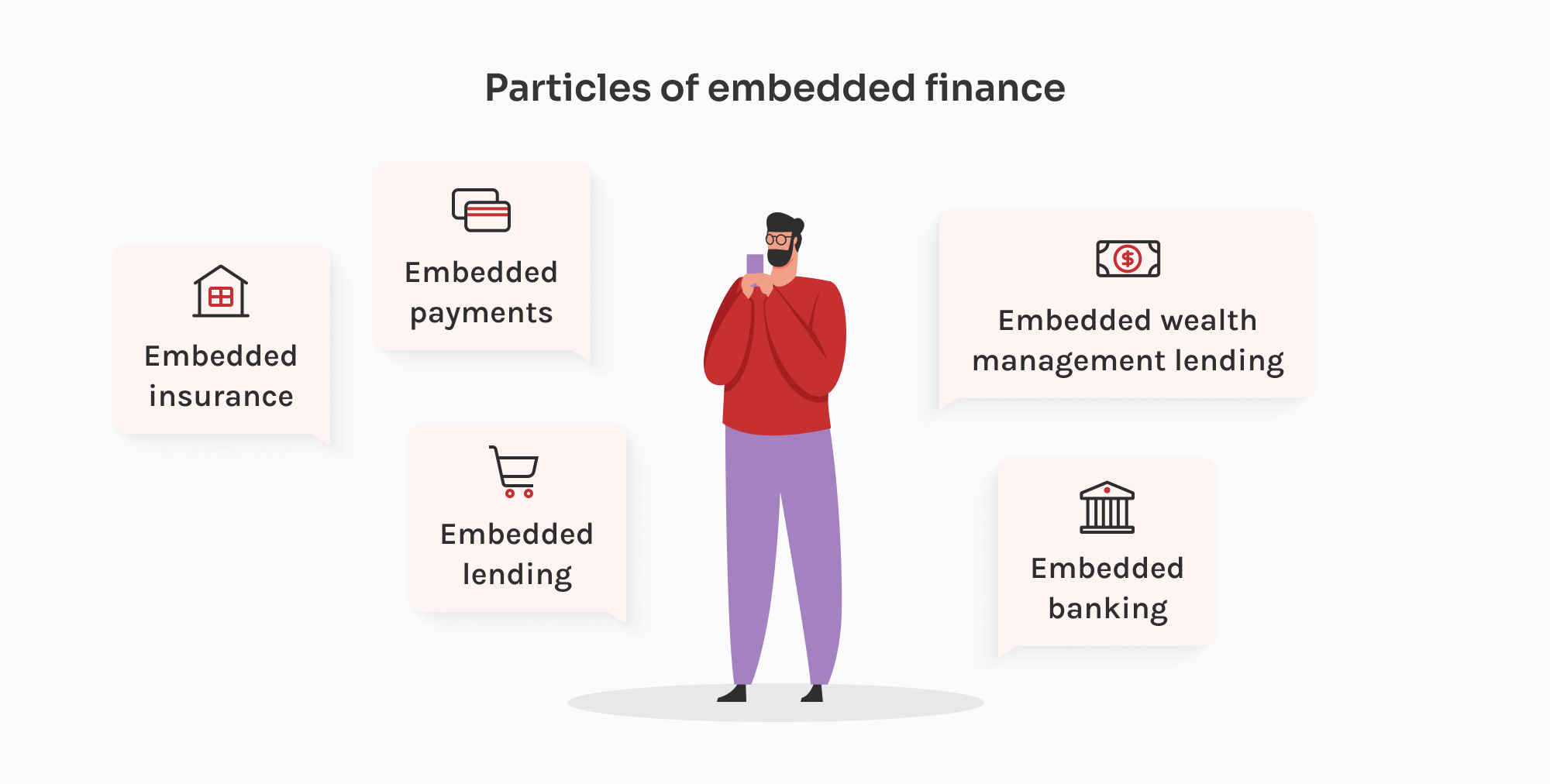

W 2026, W finansach wbudowanych nie chodzi już o upuszczenie interfejsu API płatności do aplikacji. Rozmowa zmieniła się z cechy do przepływów.

Dzisiejsze wbudowane finanse integrują możliwości finansowe, takie jak pożyczki, ubezpieczenia, oszczędności, listy płac, a nawet zarządzanie majątkiem bezpośrednio z doświadczeniami użytkowników na platformach, które nie są tradycyjnymi instytucjami finansowymi.

Aby to osiągnąć, fintechy odchodzą od platform BaaS typu "wszystko w jednym" na rzecz zaaranżowane ekosystemy. Łączą oni usługi różnych dostawców: jeden do onboardingu (np. Alloy), drugi do KYC (np. Persona), trzeci do tworzenia kont (np. Griffin), a także własną logikę do zapewnienia zgodności z przepisami i raportowania. Jest to komponowalne, ale tylko wtedy, gdy jesteś właścicielem kleju.

A organy regulacyjne nadrabiają zaległości. W Stanach Zjednoczonych OCC i FDIC badają relacje z bankami sponsorującymi. W UE platformy oferujące finansowanie są proszone o udowodnienie, że kontrola nad danymi klientów, przepływem środków i logiką ryzyka. Minęły już czasy "wystarczy podłączyć i uruchomić". Jeśli Twój dostawca BaaS nie przejdzie audytu, Ty również.

Co się zmieniło? Embedded finance w 2026 roku to strategia produktowa. Wymaga takich samych inwestycji w obserwowalność, zgodność i odporność na awarie, jak każdy regulowany stos finansowy.

Co to oznacza dla liderów branży fintech?

2026 oznacza wzrost handel agencyjny gdzie autonomiczne systemy przeglądają, wybierają i dokonują transakcji na platformach e-commerce w czasie rzeczywistym. A teraz branża płatności ściga się, aby im sprostać.

Oba Wiza i Mastercard uruchomiła ramy do obsługi transakcji opartych na AI. Ich celem jest umożliwienie sprzedawcom pewnej weryfikacji agentów AI, zmniejszenie tarcia przy kasie i przetwarzanie płatności, które mogą mieć miejsce bez kliknięcia "kup" przez człowieka.

Visa Protokół zaufanego agenta, już dostępny na GitHub i wspierany przez partnerów takich jak Microsoft, Stripe, Nuvei i Worldpay, umożliwia zweryfikowanym agentom sygnalizowanie zamiaru zakupu, identyfikację konsumenta stojącego za sesją i bezpieczne przesyłanie danych uwierzytelniających płatność. W międzyczasie Mastercard wprowadził Agent Pay Merchant Acceptance Framework. Koncentruje się na skali: umożliwiając sprzedawcom uwierzytelnianie agentów AI przed transakcją, z wbudowaną przejrzystością i interoperacyjnością na różnych platformach.

Działania te odzwierciedlają rosnącą pilność. Firma Adobe Insights zgłosiła 4,700% Skok r/r w generatywnym ruchu detalicznym napędzanym przez AI do połowy 2025 r., przy czym agenci AI wpływają teraz na całą podróż klienta i ją kończą, często bez zaangażowania kupującego w czasie rzeczywistym.

Co napędza tę zmianę?

Co to oznacza dla liderów branży fintech?

Otwarta bankowość otworzyła drzwi. Otwarte finanse otwierają je szeroko.

Przez 2026 to wyjdziemy daleko poza podstawową agregację kont. Teraz chodzi o dostęp do pełnego spektrum: emerytur, ubezpieczeń, kredytów hipotecznych, list płac, danych podatkowych, a nawet portfeli kryptowalutowych, a wszystko to przepływa przez ujednoliconą warstwę API. Pełna kontrola, przenośność i własność.

Przepisy takie jak PSD3 i Rozporządzenie w sprawie usług płatniczych (PSR) w UE popychają tę zmianę jeszcze dalej. TPP (dostawcy zewnętrzni) są zobowiązani do przestrzegania wyższych standardów zarządzania cyklem życia tokenów, bezpiecznych przepływów przekierowań i odwoływania zgody w czasie rzeczywistym. W zamian fintechy otrzymują bardziej przejrzyste ramy, na których mogą się opierać i bardziej niezawodny dostęp do danych klientów.

Ale tutaj robi się ciekawie: najbardziej przyszłościowe fintechy zamieniają je w paliwo produktowe.

Ale nic z tego nie działa bez orkiestracji. Dane nadal są dostarczane w dziesiątkach formatów o niespójnej jakości. Właśnie dlatego bramy API, takie jak Gravitee i Kong i silniki normalizujące, takie jak Migacze lub Railz stają się podstawowymi częściami stosu fintech.

Co to oznacza dla liderów branży fintech?

W 2026Płatności w czasie rzeczywistym (RTP) stały się fundamentalną funkcją. Systemy takie jak FedNow w USA, SEPA Instant w Europie, UPI w Indiach i PIX w Brazylii umożliwiają rozliczenia 24/7 w przepływach detalicznych, skarbowych i B2B, a oczekiwania odpowiednio się zmieniły.

Tam, gdzie szybkość była główną motywacją w przeszłości, elastyczność jest nazwą przyszłej gry. Prawdziwa przewaga leży w w jaki sposób płatności uruchamiają dalsze działania repozycjonowanie płynności w czasie rzeczywistym, natychmiastowe zwroty, wbudowane wypłaty, pożyczki just-in-time i ceny oparte na zdarzeniach. Są to nowe podstawy dla konkurencyjnych produktów fintech.

Przejście jest również kształtowane przez ISO 20022 ,to bogaty w dane standard przesyłania wiadomości, który stanowi podstawę nowoczesnej infrastruktury płatniczej. Banki i fintechy, które go przyjmują, zyskują lepsze zapobieganie oszustwom Dzięki temu dane dotyczące płatności są szybsze i bardziej inteligentne.

Ale szybkość wiąże się z presją. Płatności w czasie rzeczywistym skracają okno wykrywania oszustw do sekund. Operacje zgodności nie mogą czekać na raporty wsadowe. Właśnie dlatego nowoczesne stosy RTP są zbudowane wokół Architektura sterowana zdarzeniami, analityka strumieniowa i zautomatyzowane silniki ryzyka.

Dostawcy tacy jak Volante, Moov i Dwolla umożliwiają fintechom przejście od powolnych systemów opartych na plikach do infrastruktury RTP opartej na API, która integruje się bezpośrednio z ERP, aplikacjami mobilnymi i globalnymi szynami bankowymi.

Co to oznacza dla liderów branży fintech?

Większość innowacji fintech żyje na krawędzi: Warstwy UX, API, analityka. Ale w 2026: W końcu rdzeń nadrabia zaległości. Starsze systemy bankowe są zastępowane Modułowe rdzenie natywne dla chmury które pozwalają fintechom i bankom cyfrowym tworzyć szybsze, bezpieczniejsze i bardziej skalowalne produkty.

Platformy takie jak Mambu, Maszyna myśli i Bankowość 10x są liderem w tej dziedzinie. Ich podstawowe systemy są zbudowane tak, aby były oparte na API, sterowane zdarzeniami i wystarczająco elastyczne, aby obsługiwać wszystko, od depozytów w czasie rzeczywistym po dynamiczne produkty kredytowe.

Co napędza tę zmianę? Połączenie konieczności i możliwości.

"Modernizacja" nie oznacza jednak po prostu wyburzenia starych systemów. Mądre posunięcie w 2026 są postępująca modernizacja Przeniesienie kluczowych funkcji (np. udzielanie pożyczek, onboarding, KYC, płatności) do usług komponowalnych, przy jednoczesnym stopniowym wycofywaniu starszych zależności.

Co to oznacza dla liderów branży fintech?

W 2026 r. super-aplikacje fintech pojawią się jako Wielopionowe ekosystemy finansowe. Są to platformy, które łączą płatności, bankowość, ubezpieczenia, inwestycje, handel, a nawet usługi niefinansowe w jednym, głęboko spersonalizowanym środowisku.

Model super-aplikacji, zapoczątkowany w Azji przez graczy takich jak WeChat, Alipay i Paytm, jest obecnie reinterpretowany na rynkach zachodnich. Zamiast jednej mega-aplikacji, obserwujemy wzrost liczby modułowe centra finansowePlatformy, które integrują krytyczne usługi za pośrednictwem komponowalnych interfejsów API, bankowości white-label i wbudowanej infrastruktury. Myśl o nich mniej jak o aplikacjach, a bardziej jak o finansowe systemy operacyjne.

Co napędza zmianę w 2026 roku?

Istnieją jednak pewne niuanse. W USA i UE, kontrola regulacyjna ogranicza łączenie usług w jedną aplikację typu "walled-garden". Zamiast tego widzimy architektury superaplikacji federacyjnych gdzie fintechy współpracują ze sobą za pośrednictwem wspólnych szyn KYC, otwartych interfejsów API i doświadczeń pod wspólną marką.

Po stronie przedsiębiorstw, super-aplikacje B2B również zyskują na popularności, łącząc fakturowanie, skarbiec, zarządzanie wydatkami, pożyczki i zamówienia w ujednoliconych interfejsach dla MŚP.

Co to oznacza dla liderów branży fintech?

W 2026 Zgodność z przepisami jest głęboko zintegrowana z projektowaniem produktu i doświadczeniem użytkownika. Środowisko regulacyjne zmusza fintechy do szybszego, jaśniejszego i bardziej odpowiedzialnego sposobu podejmowania decyzji i zarządzania ryzykiem.

Unijna dyrektywa DORA weszła w życie w 2025 r., ale wiele fintechów wciąż skaluje jej wdrażanie: wykrywanie incydentów w czasie rzeczywistym, audyty dostawców i identyfikowalność w całej infrastrukturze. W międzyczasie EU AI Act jeszcze bardziej podnosi stawkę i wymaga od systemów wysokiego ryzyka (takich jak scoring kredytowy lub wykrywanie oszustw) udowodnienia możliwości wyjaśnienia, ograniczenia uprzedzeń i przejrzystości modelu.

Właśnie dlatego technologia RegTech przekształciła się z rozwiązania punktowego w rzeczywista warstwa architektury. Widzimy:

Globalne organy regulacyjne zbliżają się do tego samego oczekiwania: jeśli Twoja platforma wykorzystuje AI do podejmowania decyzji, musisz to wyjaśnić i bronić. Nie jest to tylko kwestia UE. The FCA, MAS i US OCC wszyscy mocno się w to angażują.

Co to oznacza dla liderów branży fintech?

W 2023 lub 2024 roku ciągłe uwierzytelnianie było bardziej eksperymentem - obiecującym, ale jeszcze nie standardem. Szybko do przodu 2026 i jest teraz podstawowe oczekiwania w platformach fintech, które zajmują się przepływami wysokiego ryzyka, takimi jak natychmiastowe wypłaty, otwarte bankowe interfejsy API i płatności w czasie rzeczywistym.

Co się zmieniło?

Po pierwsze, atakujący osiągnęli wyższy poziom. Deepfakes, phishing generowany przez AI i syntetyczne tożsamości są bardziej wyrafinowane i skalowalne niż kiedykolwiek wcześniej. Statyczne dane uwierzytelniające i kontrole urządzeń nie wystarczą. Fintechy są pod presją, aby udowodnić, a nie tylko zgadywać, że osoba stojąca za sesją jest tym, za kogo się podaje.

Dzisiejsze zaawansowane stosy fintech łączą się:

Jeśli sesja zachowuje się nietypowo, na przykład nietypowe wzorce wpisywania lub nagła zmiana IP/OS, system sygnalizuje ryzyko w czasie rzeczywistym. Następnie może po cichu eskalować: zablokować transakcję, zażądać ponownego uwierzytelnienia biometrycznego lub przekierować użytkownika przez przepływ o wysokim współczynniku tarcia. Bez interwencji człowieka lub zakodowanych reguł.

Co ważne, te środki bezpieczeństwa są teraz z założenia świadome prywatności: są zgodne z RODO, minimalizują ilość danych i są zrozumiałe dla audytorów.

Co to oznacza dla liderów branży fintech?

“Odporność cybernetyczna w 2026 wymaga systemów, które uczą się i dostosowują. Fintechy powinny włączyć do codziennych operacji scoring oparty na ryzyku, dynamiczną weryfikację i symulacje zagrożeń oparte na sztucznej inteligencji. Prawdziwe bezpieczeństwo nie jest statyczne; ewoluuje wraz z każdą sesją, każdym sygnałem i każdym pojawiającym się ryzykiem. Dzięki odpowiednim partnerom w zakresie cyberbezpieczeństwa, takim jak Innowise, zbudujesz odporność, która będzie rosła z każdym wyzwaniem”.”

Globalny dyrektor ds. rozwoju

W 2026 CBDC, aktywa tokenizowane i programowalne pieniądze są podstawowe szyny są aktywnie wbudowywane zarówno w publiczne, jak i prywatne ekosystemy fintech.

Zacznijmy od CBDC (Waluty cyfrowe banków centralnych). Ponad 130 krajów bada je lub pilotuje, a rosnąca liczba uruchomiła programy detaliczne i hurtowe. W UE cyfrowe euro rozpoczęło testy na żywo z wybranymi dostawcami usług płatniczych. Bank Anglii kładzie podwaliny pod cyfrowego funta, a Stany Zjednoczone badają pilotaże instytucjonalne koncentrujące się na rozliczeniach międzybankowych.

Tymczasem, tokenizacja rzeczywistych aktywów (RWA) osiągnęła punkt krytyczny. Fundusze, obligacje i nieruchomości są obecnie natywnie emitowane na szyny blockchain. Platformy takie jak Franklin Templeton, BlackRock i UBS oferują już tokenizowane klasy udziałów lub uruchamiają cyfrowe opakowania funduszy.

W tym środowisku fintechy potrzebują czegoś więcej niż tylko funkcji "krypto". Potrzebują:

Co to oznacza dla liderów branży fintech?

Przez 2026 Zdecentralizowana bankowość nie będzie już eksperymentem, ale realnym modelem operacyjnym. Wcześnie deobanki pojawiają się: w pełni regulowane platformy finansowe zbudowane na szynach blockchain, łączące przejrzystość DeFi z użytecznością i zgodnością tradycyjnych finansów.

Gdzie neobanki zdigitalizował front-end, deobanki przeprojektowują rdzeń. Inteligentne kontrakty obsługują teraz autonomicznie depozyty, pożyczki, płynność i nagrody, podczas gdy programowalna zgodność zapewnia, że każde działanie jest gotowe do audytu. Ta zmiana przenosi finanse z "aplikacji na szynach" do natywne ekosystemy w łańcuchu które z założenia są otwarte, kompozytowalne i niewymagające uprawnień.

Dlaczego ma to znaczenie w 2026

Co to oznacza dla liderów branży fintech?

“Zdecentralizowany model bankowości to kolejna ewolucja cyfrowych finansów. Dzięki nagrodom w postaci tokenów, walidacji poleceń w łańcuchu i płynnej integracji portfela, platformy te zapewniają prawdziwie natywne doświadczenie Web3. To, co wyróżnia deobanki, to sposób, w jaki łączą przejrzystość i automatyzację DeFi ze zgodnością i użytecznością tradycyjnych finansów. W 2026, Na nowo definiują, co to znaczy być bankiem”.”

Alexandr Bondarenko

Delivery manager, deobanking

W 2026 Klienci oczekują, że platformy będą przewidywać ich potrzeby, a nie tylko na nie reagować. Dlatego też hiperpersonalizacja zmienia się z luksusu w konieczność. podstawowe możliwości.

Przeszliśmy od podstawowej segmentacji odbiorców do Dostosowywanie zachowań w czasie rzeczywistym. Rekomendacje produktów, oferty kredytowe i zachęty do oszczędzania są spersonalizowane w oparciu o sposób interakcji użytkowników, to, co ignorują, a nawet ich rytm transakcji.

AI odgrywa tutaj główną rolę, ale prawdziwym wyróżnikiem jest jak je zorganizować. Wiodące platformy używają:

Tworzy to aplikację pożyczkową, która dostosowuje oferty spłaty w oparciu o przystępność cenową w czasie rzeczywistym, lub neobank, który dostosowuje swój układ interfejsu użytkownika w oparciu o sposób, w jaki każdy klient się angażuje. Nawet przepływy UX, takie jak onboarding lub re-auth, mogą teraz dostosowywać się do użytkownika.

Co więcej, 2026 zapewnia większą koncentrację na etyka personalizacji. Organy regulacyjne pytają: Czy ta hiper-targetowana oferta kredytowa jest pomocna czy drapieżna? Fintechy potrzebują nie tylko trafności, ale także przejrzystości i kontroli użytkownika.

Co to oznacza dla liderów branży fintech?

Zrównoważony rozwój w branży fintech nie jest niczym nowym, ale w 2026 i właśnie przechodzi poważną modernizację. Wychodząc poza kalkulatory emisji dwutlenku węgla i plakietki ESG ukryte w desce rozdzielczej. W tym roku fintech klimatyczny staje się inteligentniejszy, bardziej regulowany i wreszcie skalowalny.

Zacznijmy od danych. Fintechy podłączają teraz AI do swoich silników ESG. Widzimy modele dostrojone do przesiewania ujawnień korporacyjnych, wykrywania greenwashingu i wydobywania prawdziwych spostrzeżeń z oceanów nieustrukturyzowanych raportów. Narzędzia takie jak ESG Book i Greenomy wprowadzają czystsze, gotowe do audytu interfejsy API. Oznacza to już nie tylko pokazanie wyniku emisji dwutlenku węgla, ale także udowodnienie go na żądanie w formacie czytelnym dla organów regulacyjnych.

Mówiąc o regulacjach, to też się nagrzewa. UE CSRD zmusza duże firmy (a co za tym idzie, obsługujące je fintechy) do ujawniania ustrukturyzowanych danych ESG. Równolegle, nowe zasady standaryzują jak Ratingi ESG są zdefiniowane i używane. Oznacza to, że fintechy nie mogą po prostu polegać na etykietach stron trzecich. Potrzebują identyfikowalności, wyjaśnialności modeli i czystego przekazywania informacji klientom, którzy znajdują się pod mikroskopem.

Po stronie produktowej, zielone finansowanie w końcu się rozwija. Widzimy platformy mikroinwestycyjne, które kierują wolne środki do portfeli pozytywnych dla klimatu, produkty kredytowe z cenami opartymi na emisjach oraz narzędzia dla MŚP, które automatyzują raportowanie ESG.

Co to oznacza dla liderów branży fintech?

Integracja finansowa była kiedyś traktowana jak pole wyboru CSR. Ale w 2026, szybko staje się strategią rozwoju fintechów. A to, co napędza tę zmianę, to innowacje zachodzące na obrzeżach infrastruktury.

Mówimy o narzędziach, które pozwalają na wdrożenie nowego użytkownika w 30 sekund za pomocą głosu, w jego ojczystym języku, na telefonie z Androidem $50, z niejednolitymi danymi. Platformy wprowadzają agentów sterowanych przez AI, którzy działają bez ekranu, wykorzystując rozpoznawanie mowy i lokalne modele językowe. Cyfrowe systemy identyfikacji, takie jak indyjski Aadhaar czy nigeryjski NIN, są integrowane bezpośrednio z fintechowym onboardingiem. A mikrousługi są tworzone w celu dostarczania pożyczek, ubezpieczeń i oszczędności do segmentów, które tradycyjne banki ignorowały, ponieważ marże nie miały sensu.

Innowacje Edge nie dotyczą już tylko obszarów wiejskich. W ośrodkach miejskich fintechy wykorzystują dane behawioralne do udzielania kredytów pracownikom tymczasowym bez odcinków wypłat. Wbudowane modele finansowe pojawiają się w platformach logistycznych ostatniej mili, aplikacjach handlu nieformalnego i przepływach przekazów pieniężnych diaspory.

Co to oznacza dla liderów branży fintech?

Teraz, gdy zapoznałeś się z trendami fintech kształtującymi 2026Droga naprzód jest jaśniejsza, ale sam wgląd nie pozwoli ci iść naprzód. Działanie to zapewni.

W Innowise nie tylko śledzimy trendy, ale przekształcamy je w prawdziwe strategie, dostosowane do Twojej firmy. Niezależnie od tego, czy ponownie zastanawiasz się nad swoją mapą drogową, czy budujesz ją od podstaw, jesteśmy tutaj, aby zadawać właściwe pytania, kwestionować przestarzałe myślenie i pomóc Ci poruszaj się pewnie.

Wspólnie kształtujmy to, co będzie dalej.

Dyrektor ds. Dostarczania Usług i Kierownik Centrum Kompetencyjnego

Siarhei kieruje naszym kierunkiem FinTech dzięki dogłębnej wiedzy branżowej i jasnemu spojrzeniu na to, dokąd zmierzają finanse cyfrowe. Pomaga klientom w poruszaniu się po złożonych przepisach i wyborach technicznych, kształtując rozwiązania, które są nie tylko bezpieczne - ale także stworzone z myślą o rozwoju.

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.