Soorten digitale portemonnee

Wij hebben e-wallets gedifferentieerd op basis van verschillende kenmerken om u te helpen de populairste en meest gevraagde e-wallets te identificeren.

Op basis van de doelgroep vallen digitale portemonnees in drie categorieën uiteen

- Gesloten (Amazon Pay, Ola Money)

Gesloten portemonnees worden gesmeed door bedrijven die producten verkopen of diensten verlenen. Ze kunnen alleen worden gebruikt om artikelen rechtstreeks bij de uitgever van de portemonnee te kopen. Terwijl het geld van retourzendingen en terugbetalingen in de e-wallet wordt opgeslagen, verdienen veel bedrijven een aanzienlijke rente op de transacties binnen de gesloten portemonnee.

- Semi-gesloten (Pay TM, Airtel Money)

Deze optie biedt gebruikers meer vrijheid omdat zij het recht hebben digitale transacties uit te voeren op vooraf geïdentificeerde locaties en winkels. Om betalingen van deze portemonnees te aanvaarden, moeten eigenaars van mobiele apps een contract sluiten met de uitgever van de portemonnee, officieel instemmen met de voorwaarden en de wederzijdse verantwoordelijkheden vastleggen.

- Openen (PayPal, Samsung Pay, Apple Pay)

Open portemonnees worden, zoals de naam al aangeeft, uitgegeven door banken en andere financiële organisaties voor massaal gebruik en worden door de meeste winkeliers zonder beperkingen geaccepteerd, waardoor contactloze betalingen in de winkel en online mogelijk worden.

Wat de doelstellingen betreft, kunnen e-wallets algemeen of specifiek zijn, waardoor

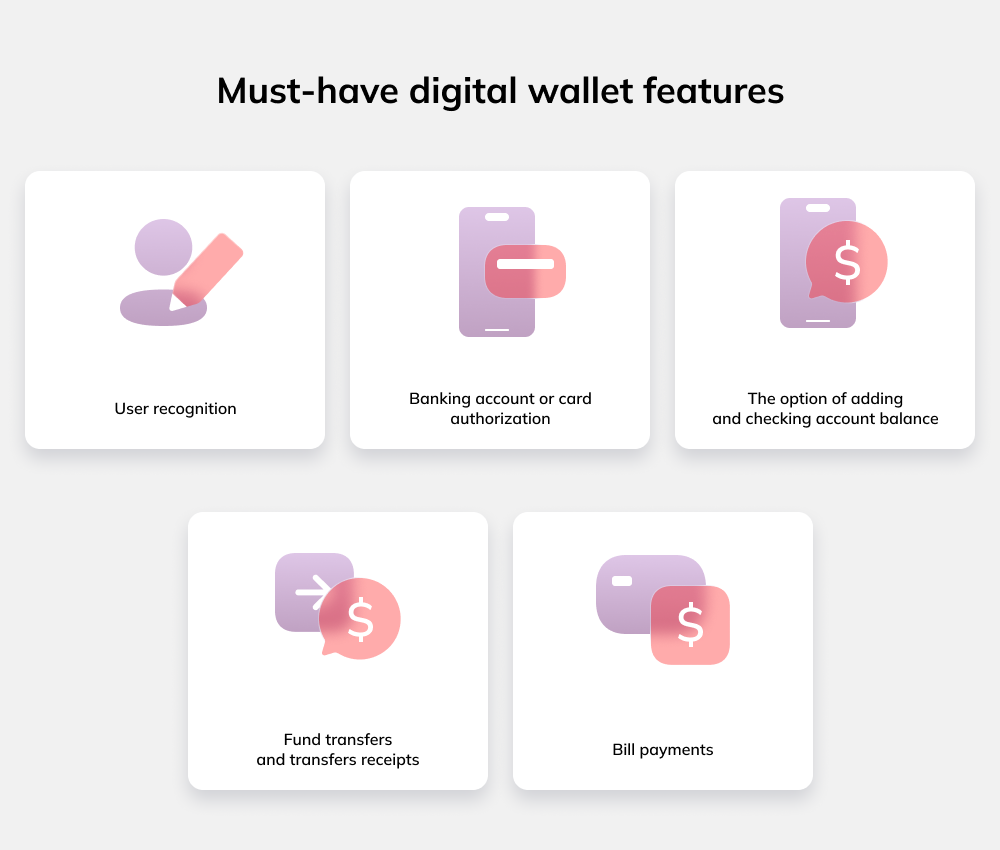

E-wallets helpen mensen hun financiën te beheren door geavanceerde analyses van inkomsten, uitgaven en budgetten.

Deze apps zijn compatibel met debet- en kredietkaarten en zijn toegankelijk op verschillende apparaten, en maken onmiddellijke geldoverschrijvingen mogelijk om rekeningen van nutsbedrijven, communicatiekosten, abonnementen, enz. te betalen.

- Lokale en internationale geldtransfers

Met deze optie kunnen gebruikers in een paar klikken geld overmaken naar vrienden of familieleden in het buitenland of goederen/diensten kopen zonder afhankelijk te zijn van een bankkantoor of een externe financiële instelling.

- Opslag en uitwisseling van cryptocurrency

Met deze e-wallet apps kunnen mensen hun cryptocurrencies veilig opslaan en uitwisselen zonder censuur van overheidsinstanties.

Inhuren

Inhuren