Dziękuję!

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.

Formularz został pomyślnie przesłany.

Więcej informacji można znaleźć w skrzynce pocztowej.

Jeśli jesteś w bankowość, już teraz odczuwasz presję z każdej strony: organy regulacyjne, inwestorzy i klienci oczekują rzeczywistych działań w kwestiach środowiskowych i społecznych. Zrównoważony rozwój w bankowości zmienił się z pobocznej działalności PR-owej w niepodlegający negocjacjom filar Twojej działalności, który zapewnia jej aktualność i odporność.

Z każdym kwartałem stawka rośnie. Na biurko trafiają nowe zasady ujawniania informacji. Zarządzający aktywami żądają dowodów prawdziwego zarządzania ryzykiem klimatycznym, a nie ekologicznego prania brudów. Klienci korporacyjni oczekują, że banki będą wspierać ich własne cele ESG. Nawet zwykli klienci głosują teraz swoimi portfelami.

Oczywiście wplecenie zrównoważonego rozwoju w podstawową strategię nie jest proste. Dane często żyją w silosach, starsze systemy jęczą pod nowymi wymaganiami, a złożoność może wydawać się zniechęcająca. Prawda jest jednak taka, że koszt bezczynności znacznie przewyższa wyzwanie związane z transformacją. Pozostawanie w tyle oznacza utracone możliwości, intensywną kontrolę i spadek zaufania klientów.

W tym artykule pokażę Ci dokładnie, dlaczego zrównoważony rozwój musi znajdować się w centrum przyszłości Twojego banku. Przebijemy się przez szum, zbadamy technologie, które sprawiają, że jest to wykonalne, i zajmiemy się rzeczywistymi przeszkodami stojącymi na Twojej drodze. Zanurzmy się!

“Przestań dołączać zrównoważony rozwój banku w ostatniej chwili. Włącz go na stałe do każdej decyzji kredytowej i planu produktu. W ten sposób można ograniczyć ryzyko, przyspieszyć wzrost i wyprzedzić rynek, ponieważ organy regulacyjne, inwestorzy i klienci z pewnością nie będą czekać”.”

Kierownik Działu Zrównoważonego Rozwoju

W tej sekcji zbadam podstawy zrównoważonej bankowości: co to naprawdę oznacza, w jaki sposób wplatanie ESG w każdą decyzję przekształca codzienne operacje, w jaki sposób odróżnia się od tradycyjnych modeli i jakie przepisy napędzają tę zmianę.

Zrównoważona bankowość oznacza podejmowanie decyzji w oparciu o kryteria ESG - środowiskowe, społeczne i ładu korporacyjnego. Zamiast gonić za szybkimi zyskami, zrównoważone banki wyznaczają duże, długoterminowe cele. Dążą do ograniczenia zanieczyszczeń pochodzących z finansowanych przez siebie przedsiębiorstw, ochrony zasobów naturalnych, zagwarantowania uczciwych warunków pracy i przejrzystości działania. Aby to osiągnąć, zmieniają sposób, w jaki pracują, jakich pożyczek udzielają i gdzie inwestują.

I nie jest to tylko gadanie. Niedawne badanie wykazało, że ponad 90% największych inwestorów instytucjonalnych na świecie uwzględniają ESG w tym, gdzie lokują swoje pieniądze. Jeśli duzi inwestorzy dbają o ESG, banki też muszą. W przeciwnym razie stracą ten kapitał.

Jak więc wygląda to w praktyce? Powiedzmy, że bank finansuje ogromną farmę wiatrową zamiast elektrowni węglowej lub oferuje mikropożyczki małym firmom w zaniedbanych dzielnicach, aby wspierać rozwój społeczności. A może prowadzi własne biura i centra danych w oparciu o energię odnawialną. Chodzi o wspieranie projektów i prowadzenie działalności w sposób odpowiedzialny zarówno za ludzi, jak i planetę.

Za każdym razem, gdy bank rozważa pożyczkę lub inwestycję, bierze pod uwagę zwykłe ryzyko finansowe. Ale w przypadku bankowości zrównoważonego rozwoju, ryzyko i możliwości ESG są w centrum uwagi. Pytania takie jak “Czy ta firma pomaga środowisku?” lub “Czy traktuje pracowników uczciwie?” są na pierwszym planie przy podejmowaniu każdej decyzji.

Takie podejście przynosi realne rezultaty. W 2024 r. globalne emisja zrównoważonych obligacji przekroczyła bilion dolarów, potwierdzając, że inwestorzy są głodni zielonych aktywów i pomagając bankom obniżyć koszty finansowania, gdy zapewniają one zrównoważony rozwój.

Same banki również się zmieniają. Według Badanie Deloitte dotyczące raportowania zrównoważonego rozwoju w 2024 r., 58% firm finansowych ma obecnie dyrektora ds. zrównoważonego rozwoju. Ponad połowa z nich zatrudniła również dedykowane zespoły ds. raportowania ESG w celu śledzenia ich wpływu na środowisko i społeczeństwo.

Jednak nadążanie za zmieniającymi się przepisami nie jest łatwe. Poprzeczka wciąż rośnie. Obecnie mniej banków stosuje zasady ESG przy podejmowaniu decyzji kredytowych (67% w 2024 r. wobec 72% rok wcześniej), częściowo dlatego, że nowe wymagania są wymagające i wymagają bardziej wykwalifikowanych specjalistów.

Zarządzanie ryzykiem jest częścią losowania. Deloitte szacuje, że same amerykańskie banki stoją w obliczu $1,7 biliona ekspozycji kredytowej do sektorów zagrożonych utratą bioróżnorodności i innymi zagrożeniami dla środowiska. Mogą one nie być widoczne w tradycyjnych modelach finansowych, ale mogą nagle spowodować duże straty. Z drugiej strony istnieje ogromna szansa. PwC przewiduje, że do 2025 r. około jedna trzecia wszystkich globalnych AUM (około $53 bilionów) będą inwestowane z uwzględnieniem ESG.

W dzisiejszym sektorze finansowym, Kryteria ESG kształtują każdą ważną decyzję, od projektowania nowych produktów po zatwierdzanie pożyczek i inwestycji. To nie jest już tylko zielonym projektem pobocznym, ale kluczową częścią w jaki sposób banki zarządzają ryzykiem, mapują strategię i mierzą sukces. Oto krótki przegląd tego, jak każdy z filarów ESG prezentuje się w praktyce.

Pomyśl o “E” jako o karcie wyników wpływu twojego banku na planetę: każda tona CO₂, każdy kilowat, każdy odpad jest liczony. Banki, które poważnie podchodzą do tego filaru, uwzględniają emisję dwutlenku węgla w oprocentowaniu kredytów, kierują klientów w stronę zielonych technologii oraz zasilają oddziały i serwery odnawialnymi źródłami energii.

Litera “S” oznacza, w jaki sposób firma dba o ludzi - pracowników, klientów, dostawców i lokalne społeczności. Chodzi o uczciwą płacę, bezpieczną pracę, jasne warunki i prawdziwe wsparcie społeczności. Wiąż umowy kredytowe z celami w zakresie płacy wystarczającej na utrzymanie lub finansuj mikropożyczki dla małych firm, a zbudujesz zaufanie, zmniejszysz liczbę przypadków niewypłacalności i utrzymasz stabilność depozytów, gdy rynki będą się chwiać.

"G" to sposób, w jaki bank jest zarządzany od góry. Pomyśl o jasnym przywództwie, solidnych audytach, ścisłych kontrolach wewnętrznych i premiach, które nagradzają długoterminowe wyniki. Dobre zarządzanie oznacza, że decyzje są przejrzyste, odpowiedzialność jest wbudowana, a reputacja banku i koszt kapitału pozostają silne i stabilne.

Zrównoważona bankowość to termin, który słyszymy cały czas, ale zauważyłem, że dla wielu osób wciąż wydaje się abstrakcyjny. Kiedy więc ktoś pyta mnie, co odróżnia bank skoncentrowany na zrównoważonym rozwoju od tradycyjnego, staram się wyjaśnić odpowiedź, koncentrując się na czterech kluczowych dźwigniach: Cel, ryzyko, horyzont czasowy i codzienne operacje. A tutaj pokażę ci, jak każdy z nich przesuwa tarczę od zwykłego biznesu do bankowości przyjaznej dla środowiska.

Wciąż nie wiesz, jak dokładnie wyglądają te różne podejścia? Aby dać ci jasny, niezaprzeczalny obraz różnic, zebrałem to wszystko razem w szybkim porównaniu obok siebie:

| Funkcja | Bankowość tradycyjna | Zrównoważona bankowość |

| Główny cel | Maksymalizacja krótkoterminowego zysku i szybki wzrost bilansu | Zrównoważenie zysków finansowych z pozytywnymi wynikami środowiskowymi i społecznymi w czasie. |

| Kontrola ryzyka | Ocena kredytowa, stopy procentowe i zmienność rynku | Dodaje ryzyko klimatyczne, niedobór zasobów i wpływ społeczny w decyzjach kredytowych |

| Okno planowania | 1-3 lata | 10+ lat |

| Energia i wydajność | Standardowe zasilanie sieciowe, okazjonalne aktualizacje | Cele w zakresie rocznego obniżenia zużycia energii w centrach danych, modernizacja oddziałów, inteligentne sterowanie |

| Operacje | Papierowe wyciągi, fizyczne formularze, minimalny recykling | Komunikacja cyfrowa, podpisy elektroniczne, programy recyklingu i kompostowania w biurze |

| Technologie | Systemy IT (czasami starsze), procesy wewnątrz oddziału | W pełni cyfrowe platformy, bankowość mobilna, e-KYC |

| Koncentracja na udzielaniu pożyczek | Tradycyjne projekty, niewielka kontrola pod kątem emisji dwutlenku węgla | Zielone pożyczki na odnawialne źródła energii, pojazdy elektryczne, efektywność energetyczną. Często na preferencyjnych warunkach |

| Raportowanie | Roczne raporty finansowe, niewiele szczegółów niefinansowych | Zintegrowane raporty ESG z jasnymi wskaźnikami dotyczącymi emisji dwutlenku węgla, włączenia i zarządzania. |

| Zachęty | Premie oparte na przychodach | Nagrody powiązane z kamieniami milowymi ESG |

Postawmy sprawę jasno: cała ta zmiana w kierunku zrównoważonej bankowości nie dzieje się tylko z powodu nagłej zielonej dobrej woli. Zasady zmieniają się i to szybko. Globalne organy regulacyjne postrzegają obecnie finanse jako narzędzie pierwszej linii w walce ze zmianami klimatu i nierównościami społecznymi, i zwiększają presję. Zamienili uprzejme szturchnięcia na sztywne terminy i realne konsekwencje.

Następnie przeprowadzę Cię przez niektóre z przepisów i wytycznych wagi ciężkiej, które nadają tempo.

Pomyśl o Zielony Ład UE jako europejski plan księżycowy, mający na celu stanie się pierwszym kontynentem neutralnym dla klimatu do 2050 roku. Jest to strategia gospodarcza, której celem jest przekierowanie bilionów euro na zrównoważone inwestycje. Oczekuje się, że banki będą głównym źródłem tego kapitału. Ambicje są ogromne, nikt nie ma co do tego wątpliwości. Największe pytanie, jakie słyszę (i szczerze mówiąc, zadaję sobie), dotyczy tego, czy UE będzie w stanie osiągnąć obiecaną skalę i tempo, czy też sprawy ugrzęzną w biurokracji.

SFDR to europejski filtr przeciwko praniu brudnych pieniędzy. Zasadniczo nakazuje on każdemu podmiotowi finansowemu, od zarządzających aktywami po doradców, standaryzację sposobu identyfikacji i ujawniania ryzyk ESG i ich negatywnego wpływu. Musisz określić, co robisz lub planujesz zrobić, a następnie opublikować to w prospekcie emisyjnym, raportach okresowych i na swojej stronie internetowej.

Jedna rzecz, o której warto wiedzieć: SFDR to nie to samo co taksonomia UE, ale działają one ręka w rękę. Taksonomia definiuje, co jest naprawdę ekologiczne, podczas gdy SFDR zapewnia, że z góry wiesz, jak Twoje produkty wypadają w porównaniu z tymi definicjami.

Wykorzystanie Taksonomia UE to podjęta przez UE próba wyznaczenia wyraźnej granicy między tym, co jest naprawdę ekologiczne, a tym, co tylko brzmi ekologicznie. Lubię myśleć o nim jako o głównym słowniku zrównoważonego finansowania, szczegółowym systemie klasyfikacji, który określa, które działania gospodarcze liczą się jako zrównoważone środowiskowo.

Aby uzyskać oficjalną zieloną etykietę, działalność musi wnieść rzeczywisty wkład w co najmniej jeden z sześciu celów środowiskowych: łagodzenie zmiany klimatu, przystosowanie się do zmiany klimatu, zrównoważone wykorzystanie i ochrona zasobów wodnych i morskich, przejście na gospodarkę o obiegu zamkniętym, zapobieganie zanieczyszczeniom i ich kontrola oraz ochrona i odbudowa różnorodności biologicznej i ekosystemów. Co równie ważne, nie może on znacząco zaszkodzić żadnemu z pozostałych celów.

W praktyce projekt farmy wiatrowej może na pierwszy rzut oka wyglądać ekologicznie, ale jeśli zostanie zbudowany na chronionym obszarze dzikiej przyrody i zakłóci lokalne ekosystemy, może nie przejść testu "nie wyrządzaj znaczącej szkody".

Tak więc, biorąc pod uwagę wszystkie te nowe zasady i ambitne globalne cele, w jaki sposób bank realizuje zrównoważoną bankowość w prawdziwym świecie? Nie mogą po prostu tego zrobić. Potrzebują ram zrównoważonej bankowości, podręcznika, który zamieni cele wysokiego szczebla w codzienne decyzje. Oto, w jaki sposób najlepiej zarządzane banki zaopatrują się w swój zestaw narzędzi:

Połączenie wszystkich tych narzędzi w jedną całość pozwala stworzyć strategię bankowości i zrównoważonego rozwoju w celu zabezpieczenia się przed ryzykiem finansowym związanym z klimatem, wykorzystania nowych, zrównoważonych źródeł przychodów i poprowadzenia gospodarki w kierunku gospodarki niskoemisyjnej.

W porządku, więc omówiliśmy, dlaczego zrównoważona bankowość nie podlega negocjacjom i przyjrzeliśmy się stale zmieniającym się regulacjom. Zajmijmy się teraz stroną praktyczną: w jaki sposób banki zarządzają całą tą złożonością na dużą skalę? Uwaga spoiler: nie dzieje się to za pomocą góry arkuszy kalkulacyjnych. Osadzenie zrównoważonego rozwoju w każdym zakątku biznesu wymaga poważnej siły technologicznej.

W tej sekcji omówię podstawowe platformy i narzędzia, które napędzają nowoczesną, zrównoważoną bankowość.

Bądźmy szczerzy: poruszanie się po wymaganiach dotyczących danych, standardach przejrzystości i zaawansowanych modelach ryzyka zrównoważonego finansowania bez inteligentnych technologii jest jak sterowanie supertankowcem za pomocą wiosła kajakowego. Oto filary, na których opierają się banki:

Jeśli chodzi o ESG, banki skutecznie toną w danych - śladach węglowych, audytach dostawców, dynamicznych mapach stref powodziowych. Żaden zespół ludzki nie jest w stanie przetworzyć tego wszystkiego wystarczająco szybko i dokładnie. Właśnie w tym miejscu wkracza AI.

AI pomaga bankom przebić się przez ten przytłaczający hałas. Jest to analizuje złożone dane aby zoptymalizować zużycie energii w oddziałach i biurach banku, a także testuje kredyty w warunkach skrajnych w oparciu o zaawansowane modele klimatyczne przewidujące przyszłe strefy powodziowe lub ryzyko pożarów. Widzimy również nowe, potężne aplikacje, szczególnie w przypadku generatywny AI. Może na przykład pomóc bankom w projektowaniu innowacyjnych ekologicznych produktów finansowych lub dostosowaniu porad dotyczących zrównoważonego rozwoju do unikalnych potrzeb i celów każdego klienta.

Weźmy na przykład JPMorgan Asset Management, na przykład. Wykorzystują one AI i uczenie maszynowe do przeszukiwania ogromnych ilości danych z ponad 14 000 firm na całym świecie. Ich system skanuje i przetwarza raporty spółek, dokumenty regulacyjne i wiadomości. To rozwiązanie oparte na AI precyzyjnie identyfikuje firmy aktywnie przyczyniające się do rozwiązań klimatycznych, umożliwiając JPMAM budowanie portfeli o wysokiej wiarygodności, które są zdrowe finansowo i dostosowane do środowiska.

Ale tu jest haczyk: AI jest tylko tak dobry, jak dane, którymi jest zasilany. Szczerze mówiąc, uzyskanie spójnych, wiarygodnych i porównywalnych danych ESG pozostaje jednym z największych bólów głowy dla całej branży finansowej.

Jedną z najtrudniejszych przeszkód w zrównoważonym finansowaniu jest zaufanie. W jaki sposób inwestorzy, organy regulacyjne i klienci mogą być pewni, że pieniądze przeznaczone na projekty ekologiczne lub społeczne rzeczywiście spełniają swoje obietnice? Blockchain oferuje rozwiązanie: współdzieloną, niezmienną księgę, która śledzi każde euro, kilowat lub kredyt węglowy od źródła do zlewu.

Na przykład, Pilotaż Standard Chartered z Mastercard, Mox Bank i Libeara w ramach HKMA Fintech Supervisory Sandbox. Dokonali oni tokenizacji kredytów węglowych i depozytów, demonstrując, w jaki sposób blockchain może usprawnić handel kredytami węglowymi, skrócić czas rozliczeń i zapewnić kompleksową identyfikowalność kredytów sprzedawanych przez projekty rynków wschodzących.

Oczywiście blockchain nie jest magiczną różdżką. Wymaga on solidnego zarządzania, interoperacyjnych standardów i rzeczywistej integracji z istniejącymi systemami bankowymi. Jednak w przypadku takich zastosowań, jak weryfikacja wpływów z zielonych obligacji lub blokowanie cykli życia kredytów węglowych, jego potencjał do wyeliminowania greenwashingu i zbudowania solidnego zaufania jest ogromny.

Przeniesienie podstawowej infrastruktury bankowej i aplikacji do chmury publicznej jest jednym z najbardziej znaczących kroków w zakresie zrównoważonego rozwoju, jakie może podjąć bank. Ogólnie rzecz biorąc, przeniesienie lokalnych obciążeń do nowoczesnej, współdzielonej chmury oznacza zmniejszenie bezpośredniego zużycia energii i ograniczenie emisji dwutlenku węgla. Szczerze mówiąc, dostawcy hiperskalowi, tacy jak AWS, Azure i Google Cloud, osiągają efektywność energetyczną i chłodniczą, której żadne wewnętrzne centrum danych nie jest w stanie powtórzyć.

Wystarczy spojrzeć na BBVA. Wdrażając globalnie rozwiązanie Net Zero Cloud firmy Salesforce, zautomatyzowano gromadzenie i analizę danych środowiskowych. Rozwiązanie to zapewnia im wgląd w czasie rzeczywistym w zużycie energii i emisję dwutlenku węgla w dziesiątkach lokalizacji, dzięki czemu mogą szybko wykryć nieefektywności i podjąć działania.

Kluczem jest oczywiście wybranie dostawcy z możliwymi do zweryfikowania zobowiązaniami w zakresie energii odnawialnej. W przeciwnym razie po prostu outsourcujesz emisje, a nie je eliminujesz.

Bądźmy szczerzy, banki nadal są przeciążone powtarzalnymi, ręcznymi zadaniami: kompilowaniem ujawnień ESG, kopiowaniem danych między systemami, uzgadnianiem raportów. Jest to nudne, podatne na błędy i pochłania ogromne ilości czasu. W tym miejscu RPA wkracza do akcji. Boty programowe automatyzują rutynowe przepływy pracy, dzięki czemu ludzie mogą przestać działać jak pośrednicy między arkuszami kalkulacyjnymi.

Z punktu widzenia zrównoważonego rozwoju RPA odgrywa większą rolę, niż mogłoby się wydawać. Po pierwsze, zmniejsza zużycie papieru i usprawnia procesy cyfrowe, co oznacza, że mniej zasobów jest spalanych tylko po to, by przenosić dane. Po drugie, boty radzą sobie z zadaniami szybciej i wydajniej, więc nie marnujesz mocy obliczeniowej na rozdęte przepływy pracy. Ponadto, pozwala to analitykom skupić się na strategii, modelowaniu scenariuszy i ocenie ryzyka ESG, zamiast gonić za raportem dotyczącym emisji dwutlenku węgla z zeszłego miesiąca.

Na przykład nasz zespół, współpraca z dużym amerykańskim bankiem w celu zautomatyzowania kontroli SOX i ITGC przy użyciu WorkFusion RPA i OCR. Wcześniej ich zespół ds. zgodności spędzał dziesiątki godzin tygodniowo na ręcznym wyodrębnianiu danych. Po wdrożeniu naszych botów zaoszczędzono 64 roboczogodziny tygodniowo, 2-krotnie zwiększono wydajność w zakresie zgodności i znacznie zmniejszono liczbę drukowanych raportów. Te uwolnione godziny umożliwiły bankowi przesunięcie specjalistów do udoskonalenia modeli ryzyka ESG i realizacji inicjatyw w zakresie zielonego finansowania.

Oczywiście RPA nie jest najlepszym sposobem na wdrożenie ESG w całym przedsiębiorstwie. Zajmuje się nisko wiszącymi owocami. Prawdziwy zrównoważony rozwój w bankowości wymaga wysokiej jakości danych, zmian kulturowych i integracji RPA z szerszym ekosystemem technologicznym. Jednak jako część szerszego stosu technologii, RPA zapewnia natychmiastowe korzyści zarówno w zakresie wydajności, jak i redukcji zasobów.

Ok, więc masz te potężne technologie pod maską, ale klienci czują to poprzez aplikacje i portale, z których faktycznie korzystają. Oto, w jaki sposób technologie zielonych finansów sprawiają, że zrównoważona bankowość jest dostępna dla prawdziwych ludzi:

Kiedy pomagam bankowi przekształcić ambicje w zakresie zrównoważonego rozwoju w rzeczywiste działania, zawsze zaczynam od określenia pięciu kroków. Jeśli je pominiesz, istnieje ryzyko, że Twoje zielone cele staną się jedynie PR-owym szumem.

Absolutnie nie można tu działać na łatwiznę. Widziałem banki przygotowujące błyszczące dokumenty dotyczące zrównoważonego rozwoju, które zbierały kurz w gabinecie dyrektora generalnego. Zamiast tego należy uzyskać solidne poparcie ze strony dyrektora generalnego i zarządu, a następnie wyznaczyć ostre jak brzytwa cele. Na przykład zmniejszenie zużycia energii w oddziale o 20% do 2027 roku lub uzyskanie $500 milionów zielonych pożyczek do 2030 roku.

To, co jest mierzone, jest zarządzane, więc publikuj postępy otwarcie. Twoja strategia musi być żywym planem, a nie statycznym plikiem PDF, więc ewoluuj ją w miarę zmian zasad, danych i dynamiki rynku. A jeśli potrzebujesz dodatkowej siły, ekspert Doradztwo ESG może pomóc w opracowaniu strategii, która będzie odpowiednia dla Twojego banku.

Prawdziwy rygor oznacza wplatanie wiedzy ESG bezpośrednio w proces podejmowania decyzji finansowych. Widziałem, jak zespół kredytowy zrezygnował z pożyczki dla zakładu produkcyjnego, ponieważ jego lokalizacja została oznaczona jako przyszła strefa wysokiego ryzyka powodziowego. Tradycyjna ocena kredytowa, skoncentrowana wyłącznie na danych finansowych, całkowicie pominęłaby tę krytyczną podatność na zagrożenia związane z klimatem.

To nowy standard. Przeszkol swoich urzędników kredytowych w zakresie przeprowadzania kontroli odporności klimatycznej i wpływu społecznego wraz z ocenami kredytowymi. Naciskaj na zespoły inwestycyjne, aby ważyły ryzyko związane z zarządzaniem tak ściśle, jak zwrot z inwestycji. Ponieważ ostatecznie ryzyko ESG jest ryzykiem finansowym.

Poza zwykłym zarządzaniem ryzykiem, prawdziwą szansą jest tworzenie i skalowanie produktów, które przyciągają klientów i bank w kierunku bardziej ekologicznej i sprawiedliwej gospodarki. Nie chodzi już o transakcje poboczne. Wyobraźmy sobie zielone obligacje głównego nurtu finansujące farmy wiatrowe i parki słoneczne, pożyczki powiązane ze zrównoważonym rozwojem, które obniżają oprocentowanie o punkty bazowe, gdy osiągniesz uzgodnione cele ESG (zaufaj mi, nic tak nie motywuje jak tańsze pożyczki), lub ekologiczne portfele inwestycyjne dla klientów wymagających wpływu na środowisko obok zwrotów.

Ale uwaga. W dzisiejszych czasach greenwashing jest obnażany w kilka sekund. Jeśli umieścisz zieloną naklejkę na produkcie bez jasnych kryteriów kwalifikowalności, zweryfikowanych przez stronę trzecią wskaźników wpływu i w pełni przejrzystego raportowania, stracisz znacznie więcej wiarygodności, niż kiedykolwiek zyskasz.

Na pierwszy rzut oka może się wydawać, że to sprawy biurowe, ale w rzeczywistości automatyzacja ma kluczowe znaczenie dla realizacji obietnic dotyczących zrównoważonego rozwoju. Każdy niezgrabny ręczny proces, każdy arkusz kalkulacyjny poprawiony w ostatniej chwili, każda godzina zmarnowana na gonitwę za danymi zmniejsza zdolność banku do osiągnięcia celów ESG. Raportowanie zgodności i zarządzanie ryzykiem są głównymi przestępcami. Spróbuj je pogodzić, a skończysz z błędami, wypaleniem zawodowym, niedotrzymanymi terminami i rosnącymi kosztami.

To właśnie tutaj inteligentna automatyzacja zarabia na swoje utrzymanie. Pomyśl o botach RPA, które pobierają i weryfikują dane o zużyciu energii w ciągu kilku sekund, silnikach AI, które oznaczają anomalie w raportach ESG, oraz ujednoliconych przepływach pracy, które utrzymują wszystkich interesariuszy na tej samej stronie. Korzyść? Czyste, odporne na błędy dane, błyskawiczne składanie dokumentów regulacyjnych i największe talenty skoncentrowane na strategii, a nie na wprowadzaniu danych.

Prawda jest taka, że nie da się ograniczyć wpływu banku na środowisko, jeśli najpierw się go nie zmierzy. Dobre obietnice dotyczące zrównoważonego rozwoju często upadają bez wyraźnego punktu odniesienia. Absolutnie pierwszym krokiem jest uzyskanie żelaznej kontroli nad śladem węglowym.

Dla banków oznacza to wyjście poza bezpośrednie emisje (Zakres 1) i kupowaną energię (Zakres 2). Prawdziwym kickerem jest Zakres 3: finansowane emisje związane z pożyczkami, inwestycjami i innymi działaniami niższego szczebla. Z mojego doświadczenia wynika, że tutaj sprawy szybko się komplikują, a szczerze mówiąc, większość starszych systemów po prostu nie jest stworzona do prawidłowego śledzenia tych rzeczy.

W tym miejscu z pomocą przychodzą wyspecjalizowane narzędzia do oceny emisji dwutlenku węgla. Najlepsze z nich pobierają dane ze wszystkich zakątków działalności, analizują liczby według standardów GHG Protocol i wskazują optymalne możliwości redukcji emisji. Współpracowałem z klientami integrującymi te systemy bezpośrednio z ich platformami bankowymi, aby przekształcić statyczne raporty roczne w żywy, ewoluujący pulpit wpływu, który dokładnie pokazuje, gdzie jesteś i dokąd zmierzasz.

Na przykład w projektach takich jak zautomatyzowane gromadzenie danych środowiskowych, jak widać, bez solidnych, uporządkowanych danych nawet najbardziej zaawansowane narzędzia nie spełnią swojej roli.

Moja rada: mądrze wybieraj narzędzia, rygorystycznie organizuj dane i wykorzystuj te spostrzeżenia do wprowadzania wymiernych zmian. To jedyna droga od niejasnych celów do weryfikowalnych postępów.

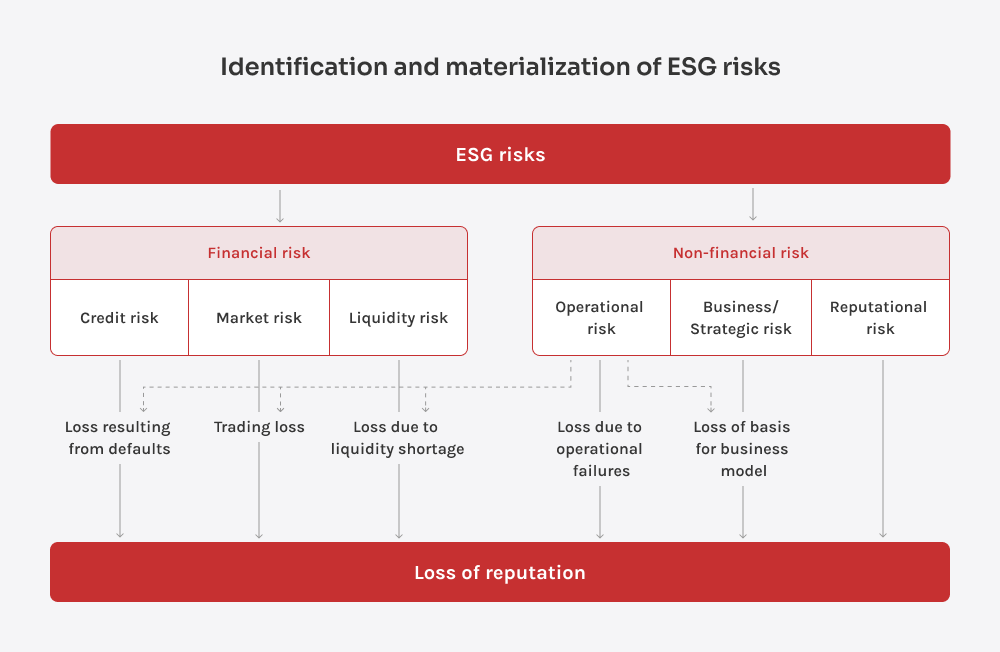

Przejdźmy od tego, co można zyskać dzięki zrównoważonemu rozwojowi, do tego, co można stracić, jeśli się go zignoruje. Ubiegłoroczne rekordowe powodzie na Środkowym Zachodzie pokazały jedno: ryzyko klimatyczne to brutalna rzeczywistość finansowa. Kiedy poziom wody wzrósł, banki regionalne stanęły w obliczu zakłóceń w świadczeniu usług, a niespłacalność kredytów wzrosła niemal z dnia na dzień. Dla banków opierających się wyłącznie na tradycyjnych modelach ryzyka wpływ ten był zarówno nagły, jak i poważny.

Ryzyka związane z klimatem w bankowości dzielą się na dwie główne grupy. Ryzyka fizyczne są bardziej oczywiste. Są one związane z powodziami, pożarami lub falami upałów, które mogą bezpośrednio uszkodzić infrastrukturę lub przerwać działalność. Ryzyka związane z transformacją są bardziej subtelne, ale równie ważne. Wynikają one z globalnego przejścia na gospodarkę niskoemisyjną. Nowe regulacje, zmieniające się zachowania klientów, a nawet presja na reputację. Jeśli Twój portfel kredytowy zbyt mocno opiera się na przestarzałych branżach, może to być dla Ciebie bardzo dotkliwe.

W obliczu tych podwójnych zagrożeń, przyszłościowe banki wplatają zrównoważony rozwój w swoje ramy ryzyka. Obejmuje to:

Zysk jest oczywisty. Banki, które aktywnie zarządzają ryzykiem związanym ze zrównoważonym rozwojem, nie tylko ograniczają nieoczekiwane straty, ale także poprawiają swoją reputację i zyskują namacalną przewagę konkurencyjną.

Przesłanie nie może być ostrzejsze: działaj teraz lub obserwuj, jak przepaść się powiększa. Poważnie, każdego miesiąca organy regulacyjne zaostrzają standardy, inwestorzy wyostrzają swoje ekrany ESG, a klienci przenoszą lojalność na banki wiodące w zakresie klimatu.

Jeśli już zanurzyłeś palec w zrównoważonym finansowaniu lub raportowaniu ESG, masz przewagę. Wykorzystaj te wczesne zwycięstwa jako platformę startową. Skaluj swoje wysiłki w zakresie przeglądów kredytowych, modeli ryzyka i projektowania produktów, aby nie spieszyć się z nadrobieniem zaległości, gdy spadnie kolejna zasada ujawniania informacji.

Potrzebujesz wsparcia, aby sprawdzić, jak blisko Twoje obecne procesy są prawdziwej integracji zrównoważonego rozwoju? Porozmawiajmy. Wspólnie przekształcimy zrównoważone praktyki bankowe w prawdziwą przewagę.

Kierownik Działu Zrównoważonego Rozwoju

Stanislav wnosi realne myślenie do zrównoważonego rozwoju w branży technologicznej. Pomaga klientom przejść od pól wyboru do rzeczywistych wyników — niezależnie od tego, czy oznacza to optymalizację infrastruktury, zmniejszenie ilości odpadów, czy tworzenie produktów cyfrowych z myślą o wpływie.

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.