Contrátanos

Contrátanos

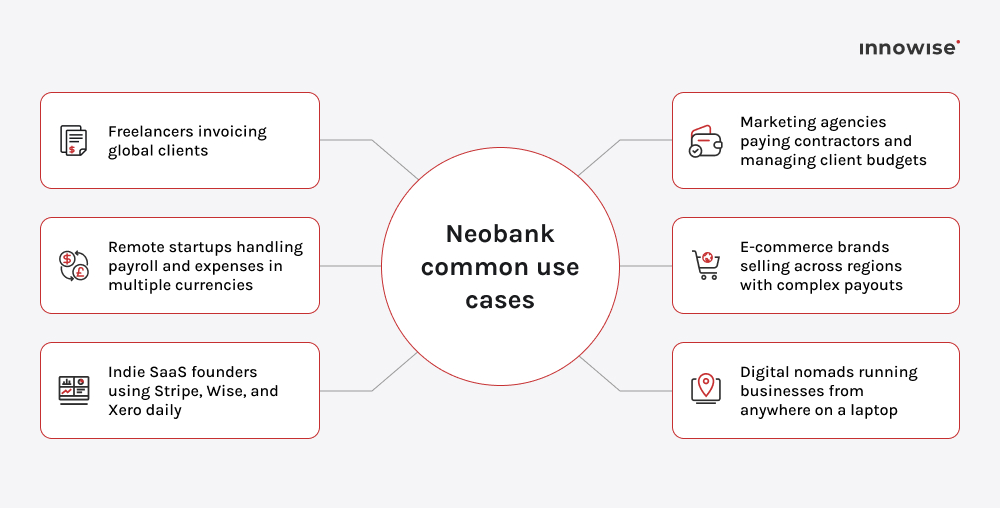

Un neobanco es una empresa de tecnología financiera que presta servicios bancarios íntegramente en línea, normalmente a través de una aplicación móvil o una plataforma web. A diferencia de los bancos tradicionales, la mayoría de los neobancos no tienen licencia bancaria. En su lugar, se asocian con bancos con licencia para servicios como la custodia de depósitos, el cumplimiento normativo y los seguros, al tiempo que se centran en la experiencia del usuario, la automatización y las integraciones.

Gracias.

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.