Déjenos sus datos y le enviaremos un resumen por correo electrónico.

Consiento el tratamiento de mis datos personales para el envío de material publicitario personalizado de conformidad con la Política de privacidad. Al confirmar el envío, acepta recibir material de marketing

Gracias.

El formulario se ha enviado correctamente. Encontrará más información en su buzón.

Desde plataformas bancarias hasta bolsas de criptomonedas, creamos software financiero de alto rendimiento que impulsa operaciones críticas, gestiona el riesgo y apoya el crecimiento 24 horas al día, 7 días a la semana.

Desde plataformas bancarias hasta bolsas de criptomonedas, creamos software financiero de alto rendimiento que impulsa operaciones críticas, gestiona el riesgo y apoya el crecimiento 24 horas al día, 7 días a la semana.

Según la Informe sobre el mercado mundial de plataformas bancarias digitales, El mercado de la banca digital crecerá de forma sustancial, pasando de 1.661.680 millones de euros en 2023 a 1.661.490 millones de euros en 2024, lo que refleja una asombrosa tasa de crecimiento anual compuesto del 12,0%. Con la omnipresente demanda de servicios bancarios cómodos en cualquier lugar, el reto de convertirse en un proveedor de tecnología financiera digital para satisfacer las expectativas de los clientes conocedores de la tecnología es cada vez más importante. Tras los cierres patronales y las restricciones de la era COVID, la gente espera que los bancos físicos adopten una mayor agilidad, permitiéndoles realizar transacciones financieras desde la comodidad de sus hogares sin la carga de tener que visitar una sucursal bancaria.

Hace una década, la falta de una inversión sustancial -del orden de $30-50 millones- habría supuesto una barrera formidable para cualquier entidad que aspirase a automatizar completamente sus servicios bancarios y adentrarse en la senda de la transformación digital bancaria. Sin embargo, el panorama ha cambiado radicalmente en la actualidad, gracias a la llegada de la tecnología de código abierto, que ha cambiado el paradigma para siempre. Recientemente, la revolución del código abierto ha democratizado drásticamente el proceso. Permite tanto a las startups en ciernes como a las empresas maduras construir un banco digital plenamente operativo pieza a pieza utilizando las soluciones disponibles en el mercado de forma asequible.

Uso global

El número de usuarios activos de banca en línea superará los 2.550 millones en 2024, a medida que los bancos exclusivamente digitales sigan surgiendo a un ritmo acelerado.

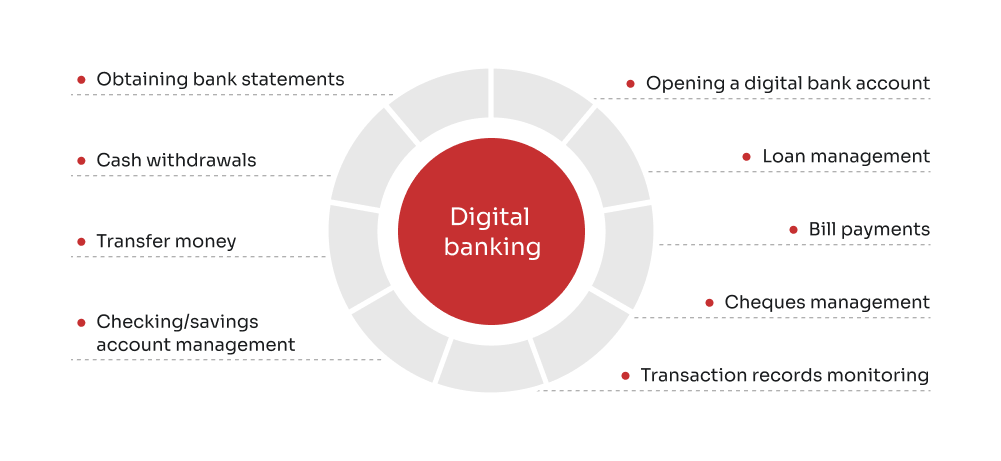

En esencia, la banca digital implica digitalizar todos los productos, procesos, operaciones y actividades bancarias tradicionales para atender a los clientes a través de canales en línea. La banca digital facilita a los clientes el acceso a una serie de servicios bancarios sin problemas a través de sus ordenadores portátiles, teléfonos inteligentes y tabletas, desde la creación de cuentas y la contratación hasta la realización de pagos y la solicitud de préstamos en cualquier momento y lugar.

¿Por qué elegir la banca digital de código abierto?

Elegir soluciones de banca digital de código abierto ofrece una serie de ventajas, especialmente para las instituciones que buscan establecer una presencia fuerte, flexible y escalable en el sector financiero. La capacidad de personalizar y ampliar estas plataformas, junto con su uso generalizado y el apoyo de la comunidad, posicionan a la banca digital de código abierto como una opción de futuro para la estrategia de transformación digital de cualquier banco.

Amplio uso y alcance mundial

En la actualidad, las plataformas de banca digital son utilizadas por una base de usuarios diversa y extensa, con más de 10.000 empresas de banca comercial en todo el mundo, Informes de IBISWorld. La amplia adopción de plataformas de código abierto refleja la flexibilidad, solidez y pertinencia de los sistemas bancarios digitales centrales de código abierto en diversas condiciones de mercado y entornos normativos, respaldados por las continuas mejoras y la evolución de la comunidad mundial de desarrolladores.

Integración de la API REST

La arquitectura REST API facilita la integración con otros sistemas y servicios de terceros, permitiendo una conexión fluida entre las distintas funciones bancarias y las aplicaciones externas. La API REST facilita el intercambio de datos en un formato estandarizado, lo que hace más sencillo para las entidades añadir nuevas funciones, cumplir los requisitos normativos y garantizar la interoperabilidad entre sistemas dispares. Desde la perspectiva del usuario final, las API permiten a los particulares recibir actualizaciones inmediatas sobre sus cuentas y realizar transacciones sin la intervención intermediaria de un representante bancario.

Cómodas interfaces web

A diferencia de muchas aplicaciones bancarias tradicionales limitadas a entornos de escritorio heredados, las plataformas bancarias digitales de código abierto suelen venir con cómodas interfaces web. Esto significa que se puede acceder a ellas fácilmente desde cualquier dispositivo con conexión a Internet, mejorando la experiencia del usuario y la accesibilidad mediante personalizaciones y configuraciones exclusivas. El enfoque basado en la web se ajusta a las preferencias de los consumidores modernos por la banca en línea, facilitando a los clientes la gestión de sus finanzas sobre la marcha desde cualquier rincón del mundo a través de un novedoso software de sistema bancario central.

Cloud-agnostic & on-premises readiness

Increíblemente flexibles en su despliegue, las soluciones digitales de código abierto son a menudo agnósticas respecto a la nube, lo que significa que pueden desplegarse sin problemas en varios entornos de nube (pública, privada o híbrida) en función de las necesidades y políticas de la institución. Al mismo tiempo, para las organizaciones con requisitos específicos de cumplimiento o seguridad, las soluciones de banca digital de código abierto también se pueden implementar en las instalaciones, proporcionando un control total sobre la infraestructura y los recursos.

¿Necesita transformar sus operaciones bancarias?

Aproveche la oportunidad de innovar con soluciones bancarias de código abierto.

Implantación de sistemas bancarios centrales: principales casos de uso en 2024

La banca digital se ha convertido en una expectativa estándar entre los clientes, lo que empuja a las entidades financieras a adaptar y mejorar continuamente sus ofertas digitales.

Los préstamos fintech en línea ofrecen a particulares y empresas una vía alternativa para conceder préstamos íntegramente a través de Internet, lo que contribuye a mejorar la comodidad y la accesibilidad financieras. Por lo general, estas soluciones utilizan procesos automatizados para la suscripción y evaluación del crédito, proporcionando un medio más eficiente, accesible y asequible de obtener crédito, ya se trate de préstamos personales, consolidación de deudas o financiación de pequeñas empresas. En particular, en el ámbito de los préstamos P2P, las empresas de tecnología financiera actúan como intermediarias, poniendo en contacto a particulares o empresas que buscan préstamos con inversores dispuestos a pagar una comisión simbólica. En cuanto al esquema de compra ahora, paga después (BNPL), presenta una forma de préstamo a corto plazo que permite a los consumidores adquirir artículos y liquidar pagos a lo largo del tiempo, normalmente sin incurrir en ningún interés. En cuanto a los préstamos a empresas, las empresas de préstamos fintech también desempeñan un papel crucial a la hora de ayudar a las pequeñas empresas a acceder al capital esencial para su crecimiento, ya que obtener crédito de las instituciones tradicionales puede ser difícil debido a los riesgos percibidos.

Un monedero digital es una herramienta de pago en línea o una aplicación de software que funciona como contrapartida virtual de un monedero físico, permitiendo a los usuarios almacenar representaciones digitales de diversos métodos de pago de forma segura. Mediante el uso de tarjetas de crédito y débito, tarjetas regalo, criptomonedas, así como tarjetas de embarque, entradas para eventos, contraseñas y cupones, las personas pueden realizar compras y pagar facturas sobre la marcha tocando su smartphone o smartwatch sobre el terminal de pago sin contacto. Por ejemplo, a través de códigos de respuesta rápida (QR) que codifican la información en un patrón en blanco y negro, los usuarios inician un pago con la cámara de un smartphone o el sistema de escaneado de su cartera digital. La comunicación de campo cercano (NFC), por su parte, es una tecnología inalámbrica de transferencia de datos que emplea señales electromagnéticas para que dispositivos como teléfonos inteligentes, tabletas y ordenadores portátiles compartan y transfieran datos en las proximidades, normalmente en un radio de dos centímetros y medio, para establecer una conexión.

Sin tiempos de espera ni horarios de trabajo fijos, los neobancos carecen de sucursales físicas y existen exclusivamente en el ámbito digital. Estas entidades pretenden agilizar el proceso bancario prestando servicios financieros en un formato exclusivamente digital y centrado en el cliente, centrándose principalmente en los sistemas bancarios básicos, con módulos sobre cuentas, pagos, transferencias de dinero, préstamos, etc. Aunque muchos neobancos no están obligados a tener licencia bancaria y gozan de algo más de autonomía que las entidades bancarias tradicionales, suelen asociarse con bancos autorizados para ofrecer sus servicios financieros en lugar de operar de forma independiente. Con una accesibilidad impecable, menos restricciones y una facilidad de uso increíble, los neobancos ofrecen al mismo tiempo comisiones más bajas y tipos de interés más altos, liberados de las cadenas de gastar dinero en alquiler, electricidad, infraestructura y otros gastos que se comen importantes sumas de los beneficios de un banco tradicional.

"La banca digital de código abierto ofrece una flexibilidad, transparencia y oportunidades de colaboración sin precedentes. Nuestra experiencia nos ha demostrado que adoptar soluciones de código abierto no sólo impulsa la innovación, sino que también fomenta un enfoque de la tecnología bancaria impulsado por la comunidad. Creemos firmemente en el potencial de la banca digital de código abierto, por lo que estamos orgullosos de integrarla en nuestras prácticas y estrategias de desarrollo de software y presentar Innobank."

Director de Entrega y Jefe del Centro de Competencia

Presentación de Innobank: Sistema bancario central de código abierto white-label de Innowise

Con más de 17 años de experiencia en el espacio fintech, Innowise crea soluciones bancarias digitales innovadoras que ayudan a las empresas a elevar la perfección operativa y abrir nuevas fuentes de ingresos. Nuestro compromiso con la transformación digital bancaria nos ha llevado a embarcarnos en una audaz iniciativa de software. Combinando la experiencia de nuestros analistas de negocio, ingenieros de software y expertos de dominio, junto con la experiencia acumulada de notables proveedores de sistemas bancarios centrales, hemos desarrollado Innobank. Se trata de una solución de core bancario white-label, de código abierto y con todas las funciones, que admite una amplia gama de servicios financieros. Incluye funciones de usuario tanto para representantes bancarios como para usuarios finales, lo que les permite gestionar préstamos, ahorros y otros productos financieros orientados a instituciones de microfinanciación.

Clientes

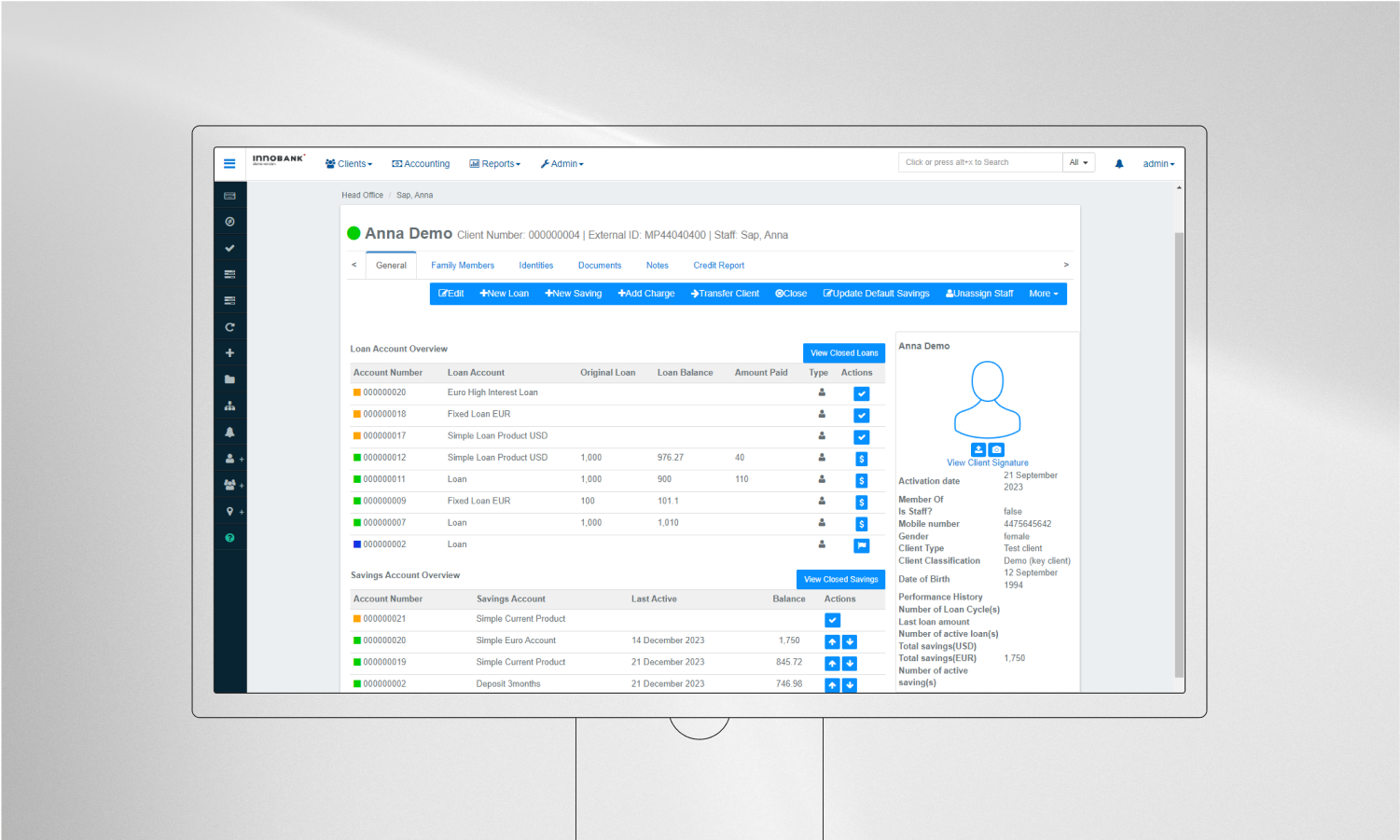

La funcionalidad de gestión de clientes bajo el capó de Innobank permite a las empresas capturar una gran cantidad de datos, como información biométrica, detalles demográficos, historial laboral y comportamiento financiero. Estos datos son cruciales para los procesos KYC (Know Your Customer) y de autenticación de usuarios. La función de gestión de clientes permite evaluar mejor los riesgos, personalizar las ofertas de productos y mejorar los servicios al cliente para identificar oportunidades de venta cruzada y de venta adicional basadas en los perfiles de los clientes.

Cuentas

Esta función es compatible con cuentas individuales y de grupo, y satisface tanto las necesidades de la banca minorista como la corporativa. Permite la actualización en tiempo real de transacciones y saldos, y admite diversas operaciones de cuenta, como transferencias, reintegros e ingresos. Esta opción permite a los clientes disfrutar de una experiencia bancaria fluida, con información actualizada y una cómoda gestión de las cuentas, lo que aumenta la satisfacción y la confianza en el ámbito financiero.

Préstamo

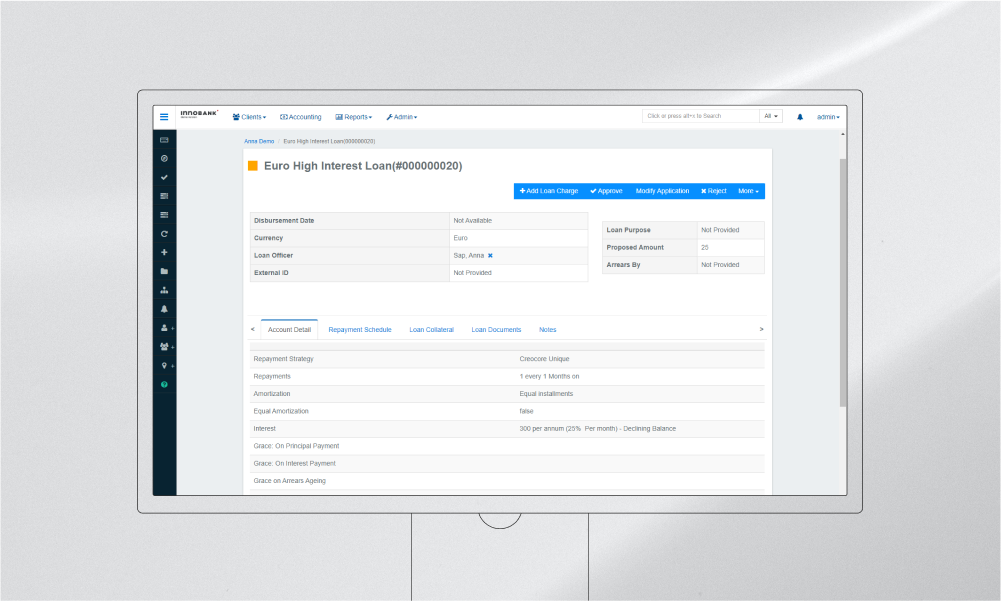

El módulo de préstamos de Innobank gestiona diversos tipos de préstamos, como microcréditos, préstamos al consumo y préstamos hipotecarios, con distintos tipos de interés, calendarios de amortización y funciones de gestión de garantías. La automatización del proceso de préstamo reduce la probabilidad de errores, acelera el desembolso del préstamo y mejora la experiencia del prestatario, ayudando a las instituciones financieras a gestionar los riesgos asociados a los préstamos de forma más eficaz.

Depósitos

Nuestros expertos desarrolladores han implementado una función de gestión de depósitos centrada en la administración de depósitos a plazo y a la vista, con capacidad para gestionar cálculos de interés compuesto, instrucciones de vencimiento y disposiciones de penalización por retirada anticipada. Este módulo hace que la gestión de depósitos sea más eficiente y fácil de usar, fomentando el ahorro entre los clientes y garantizando cálculos de intereses precisos.

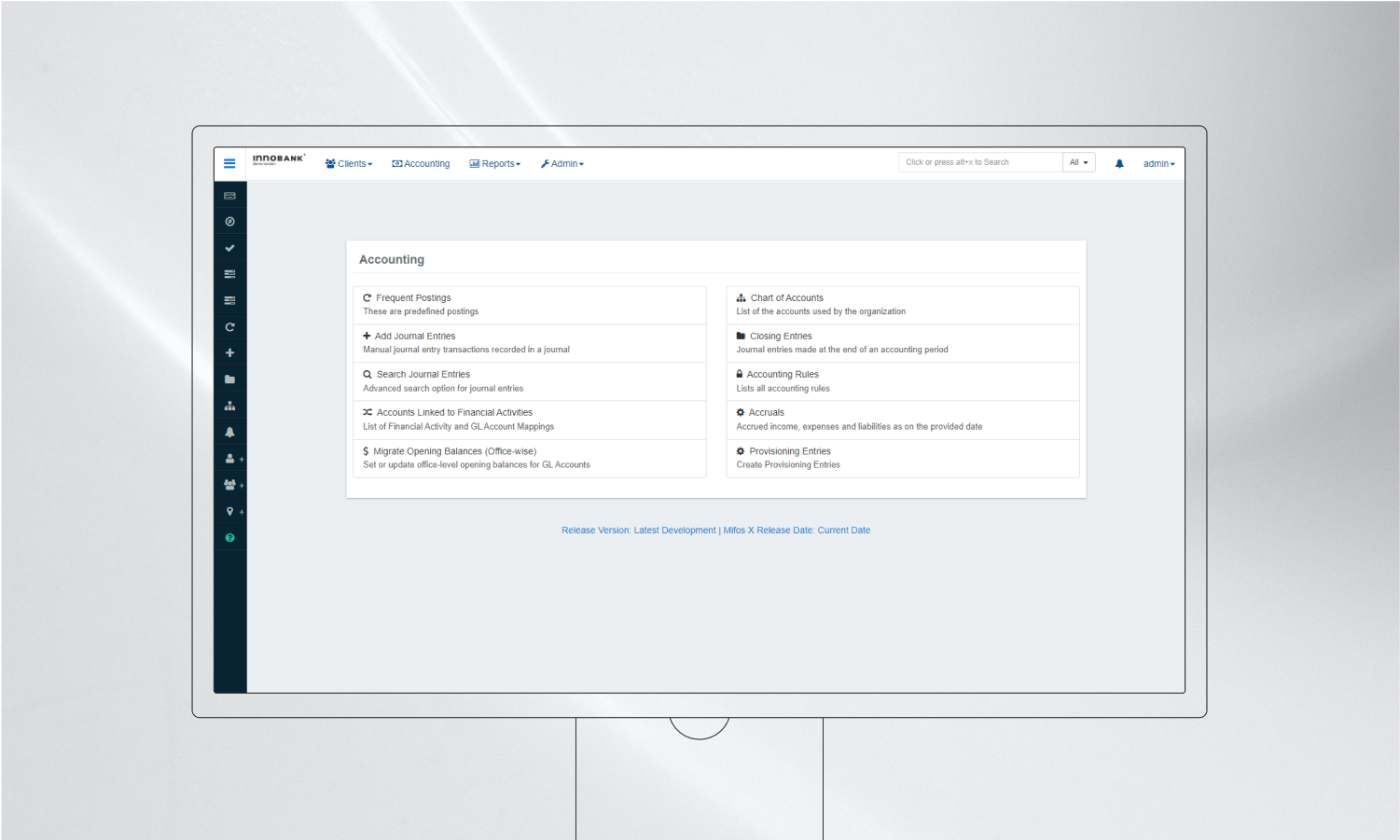

Contabilidad

El componente de contabilidad de Innobank cumple las normas contables internacionales y ofrece funciones como la contabilidad por partida doble, los balances de comprobación y la generación de estados financieros. Esto garantiza que las instituciones financieras mantengan registros financieros precisos y transparentes, contribuyendo al cumplimiento de la normativa y a la toma de decisiones financieras informadas.

Reporting

Hemos implantado herramientas de elaboración de informes personalizables para aumentar la visibilidad y la capacidad de gestión de los procesos bancarios, proporcionando información sobre diversas áreas operativas como el rendimiento de la cartera, los datos demográficos de los clientes y la salud financiera. Gracias a esta funcionalidad, los bancos pueden acceder a más de 30 informes detallados que les ayudan en la planificación estratégica, la gestión operativa y la elaboración de informes normativos, lo que hace que sus actividades se basen más en los datos y respondan mejor a las tendencias del mercado.

Administración del sistema

Con un enfoque inquebrantable en la ciberseguridad, nuestro equipo implementó un sólido marco de seguridad para la protección de datos, registros de auditoría y registros de actividad, junto con funciones y permisos de usuario personalizables para controlar el acceso al sistema. Nos aseguramos de que Innobank se ajustara a la integridad y seguridad de todos los sistemas bancarios, independientemente de su tamaño y complejidad, protegiendo los datos financieros confidenciales y mitigando los riesgos relacionados con las filtraciones de datos y el fraude.

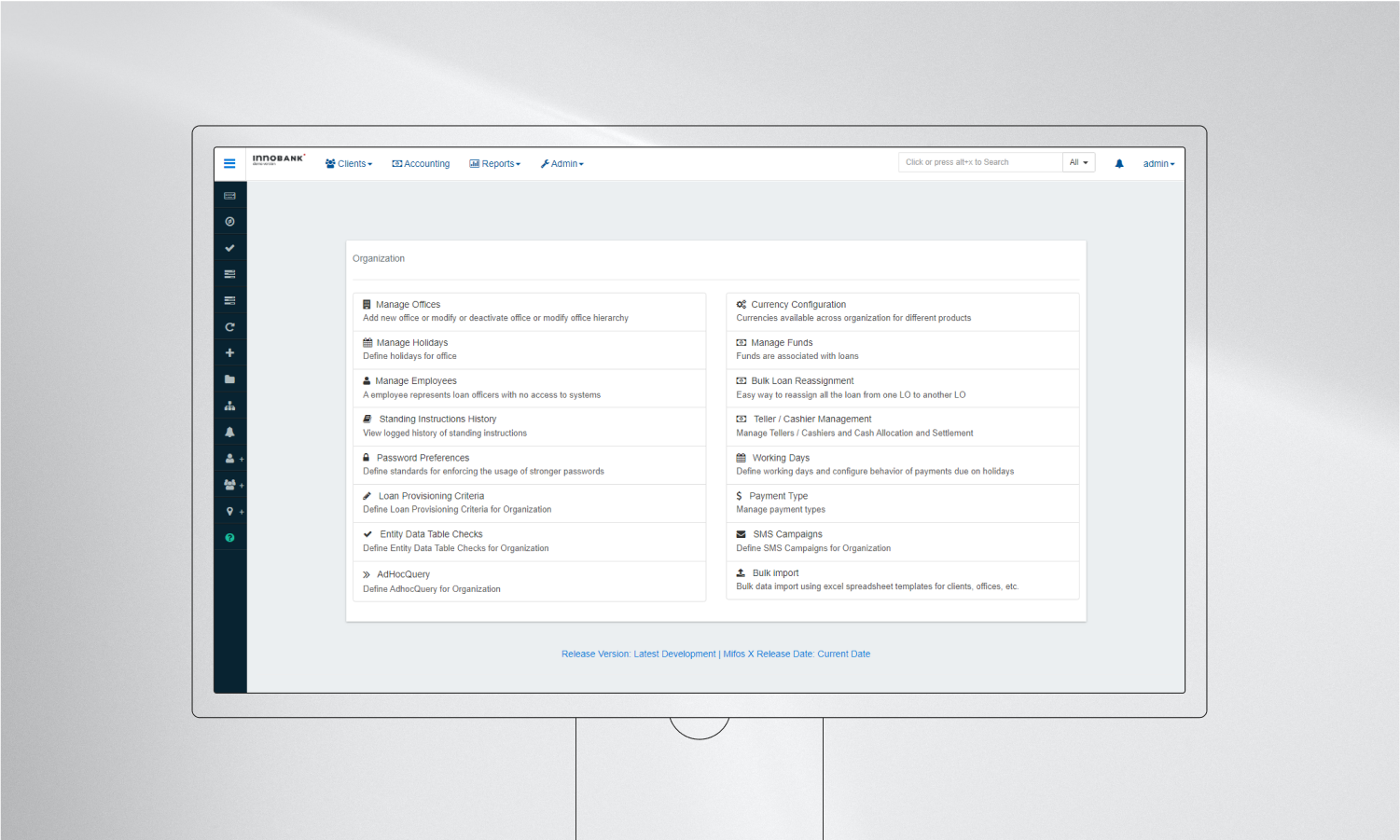

Administración de la organización

Este módulo incluye herramientas para estructurar la organización, gestionar los canales de comunicación interna y alinear los procesos operativos con los objetivos estratégicos. Principalmente, el módulo de administración de la organización gira en torno a la gestión de días laborables, registros de empleados, sucursales de oficinas y opciones más específicas relacionadas con la banca, como la configuración de divisas, la gestión de cajeros y las importaciones masivas.

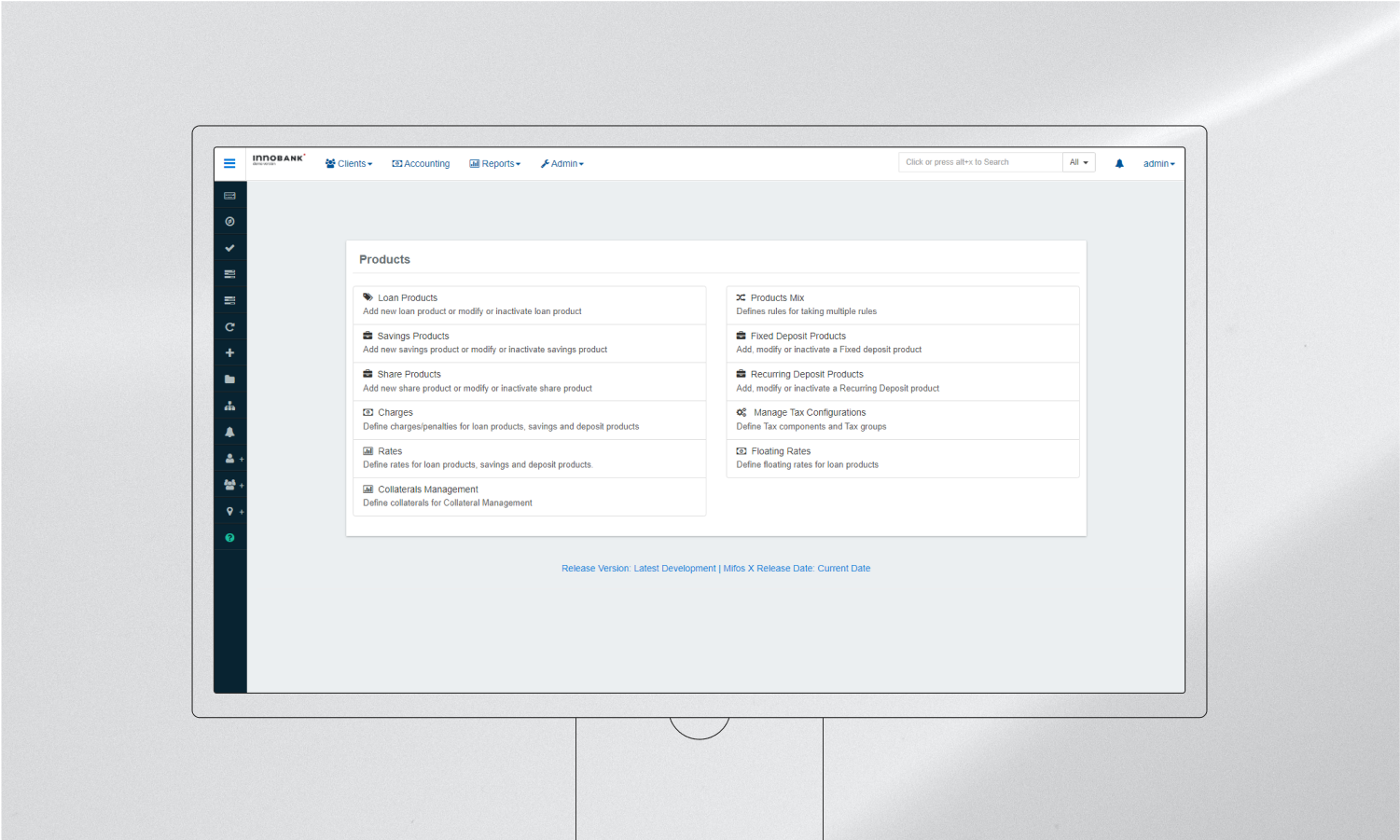

Productos

Gracias a esta potente función, Innobank permite crear productos financieros a medida con criterios de elegibilidad, modelos de precios y términos y condiciones específicos. Esto permite a las entidades desplegar rápidamente productos financieros diversos e innovadores, responder a las necesidades específicas del mercado y promover la inclusión financiera y la escalabilidad del sector bancario en todo el mundo.

Tratamiento por lotes

Dado que la banca requiere cálculos instantáneos y precisos, el procesamiento por lotes en Innobank es indispensable para gestionar tareas como el cálculo de intereses, los procesos al final del día y el procesamiento de transacciones masivas. Esto aumenta la eficiencia operativa, reduce los errores de procesamiento y garantiza la ejecución puntual de tareas repetitivas y a gran escala.

Integraciones

Las capacidades de integración de Innobank incluyen conexiones con pasarelas de pago, agencias de crédito, plataformas de dinero móvil y otros servicios de tecnología financiera. Esto permite a las entidades ofrecer una gama más amplia de servicios, mejorar la comodidad de los clientes y mantenerse conectadas con el ecosistema fintech en evolución.

¿Necesita su empresa un cambio rápido en Internet?

Desbloquee el potencial disruptivo de Innobank - white-label solución de core bancario digital de Innowise.

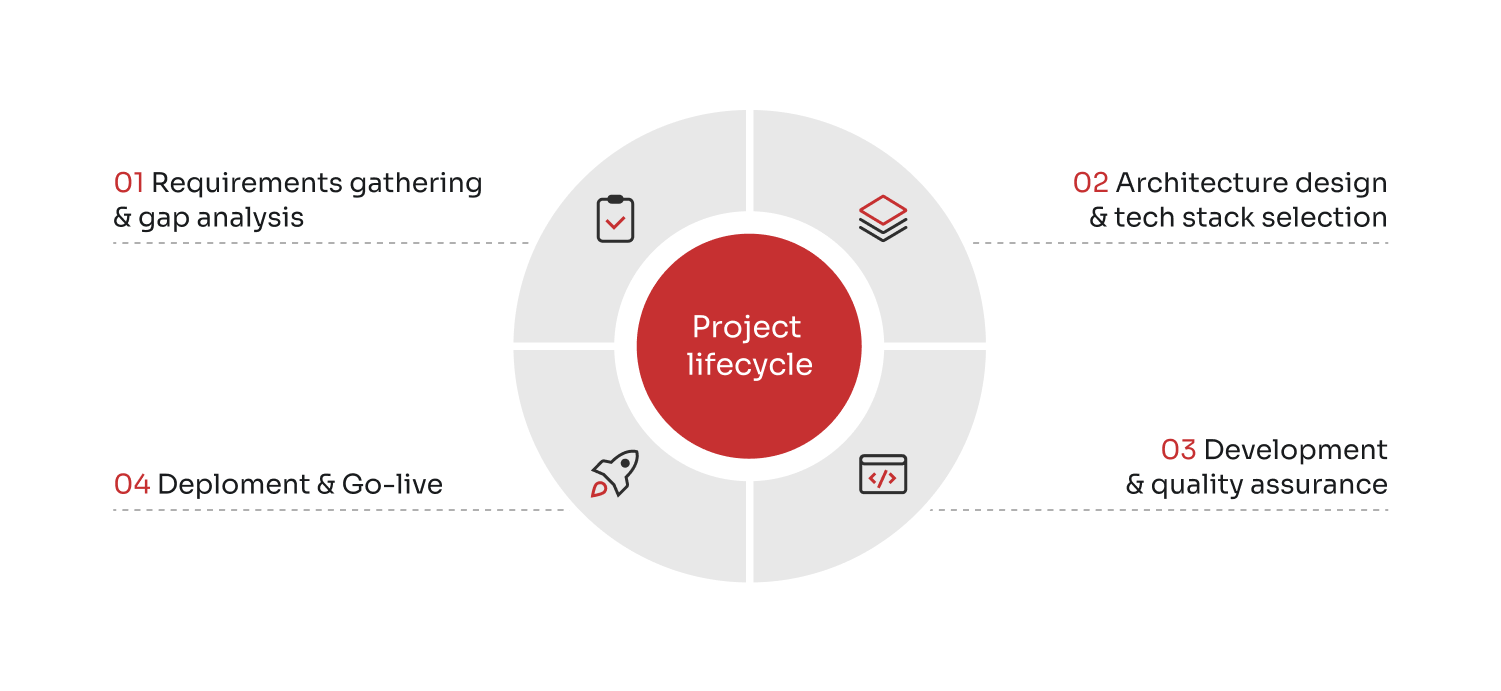

Implantación del sistema bancario central: el ciclo de vida de nuestro proyecto

El desarrollo de un nuevo sistema bancario central implicó un ciclo de vida de proyecto estructurado, garantizando que el producto final se adaptara a las necesidades y objetivos empresariales específicos.

01

Recopilación de requisitos y análisis de carencias

En esta fase inicial, nuestro equipo de proyecto analizó las necesidades específicas y los entresijos del entorno bancario, colaborando estrechamente con expertos del sector bancario y departamentos informáticos para identificar los requisitos funcionales. Este proceso consistió en determinar qué funciones de Innobank podían utilizarse "listas para usar" y cuáles era necesario personalizar.

02

Diseño de la arquitectura y selección de la pila tecnológica

Tras determinar los requisitos, trazamos un plan detallado para la implantación de Innobank. Acordamos el diseño de la arquitectura del sistema bancario central, la selección de la pila tecnológica y los planes de integración con otros sistemas (como CRM, pasarelas de pago, etc.). Por último, nuestros talentosos especialistas establecieron un marco de gestión de proyectos con plazos, hitos y asignación de recursos claros.

03

Desarrollo y garantía de calidad

Durante esta fase, nos centramos en la creación de la plataforma bancaria de Innobank, con nuestros desarrolladores cualificados integrando servicios de terceros y modificando la plataforma de acuerdo con las especificaciones de diseño. Al mismo tiempo, nuestros ingenieros de control de calidad realizaron pruebas rigurosas de funcionalidad, rendimiento, seguridad y aceptación por parte de los usuarios, garantizando que el software fuera sólido, seguro y fácil de usar.

04

Implantación y puesta en marcha

Una vez finalizados el desarrollo y las pruebas, el sistema estaba listo para su despliegue. Antes de la puesta en marcha, realizamos una ronda final de comprobaciones previas al lanzamiento, incluidas las validaciones del sistema y la formación de los usuarios, para garantizar la preparación de los empleados y un rendimiento sin problemas de nuestro sistema bancario central basado en la nube. Esto marcó la culminación del proyecto, permitiendo a los equipos de Innowise empezar a cosechar los beneficios de un software de sistema bancario central completo y ayudar a las empresas a perseguir objetivos empresariales a largo plazo.

Retos a los que se enfrentan los proveedores al desarrollar e implantar un sistema bancario central de código abierto

Desarrollar una solución de banca digital como Innobank es una tarea compleja y polifacética, plagada de problemas únicos que deben afrontarse con cuidado para garantizar el éxito del proyecto. Si bien la naturaleza de código abierto de los sistemas bancarios digitales básicos proporciona un punto de partida flexible y sólido, la adaptación del software a las necesidades específicas de una institución financiera en términos de entornos normativos, culturales y tecnológicos presenta desafíos distintos.

Variaciones reglamentarias

Las entidades financieras operan en entornos normativos estrictos, que varían considerablemente de un país a otro. A la hora de desarrollar un banco digital, es crucial asegurarse de que el sistema cumple con los distintos marcos legales, normas de información y protocolos de cumplimiento, eliminando el más mínimo riesgo de costosas sanciones y juicios en caso de infracción.

Personalización local

Atender a los mercados locales exige a menudo que el sistema bancario digital admita varios idiomas y tenga en cuenta los matices culturales locales en la interfaz de usuario y las interacciones con el cliente. Los desarrolladores deben personalizar los módulos, yendo más allá de la mera traducción y diseñando interfaces e interacciones que se ajusten a las preferencias y prácticas locales.

Necesidades de escalabilidad

Aunque las soluciones de código abierto ofrecen una base sólida, a menudo requieren un ajuste y una optimización significativos para escalar eficientemente con la creciente base de clientes y volúmenes de transacciones. Teniendo esto en cuenta, los desarrolladores deben centrarse en los retos técnicos relacionados con la gestión de bases de datos, la arquitectura de aplicaciones y la optimización de recursos para garantizar una escalabilidad sin cargas.

Seguridad de los datos

Aunque la seguridad de los datos es primordial en la banca digital, las leyes y normas de protección de datos varían de un país a otro, lo que restringe o a veces limita el uso de implementaciones basadas en la nube. Es esencial desarrollar sistemas de banca central fintech que tengan en cuenta las diversas y a menudo estrictas normativas de protección de datos de las distintas regiones en materia de protocolos de seguridad y cifrado de datos.

Conclusión

La implantación de un sistema bancario central con tecnologías de código abierto, ejemplificada a través de Innobank, ha alterado radicalmente el panorama bancario. Antes, el desarrollo de un banco digital desde cero era un privilegio reservado a las instituciones bancarias ricas y a gran escala. Requería un capital, unos recursos y una infraestructura tecnológica considerables, lo que a menudo lo convertía en un reto imposible para los actores más pequeños del sector financiero. Sin embargo, el panorama actual cuenta una historia diferente, en la que incluso una startup puede aspirar a lanzar con éxito un banco digital. La democratización de la tecnología, liderada por plataformas de código abierto como Innobank, ha nivelado el terreno de juego, haciendo posible que organizaciones de todos los tamaños se aventuren en la banca digital con más confianza y menos recursos.

Innowise, con más de 17 años de experiencia en el dominio de la tecnología financiera, crea sofisticadas soluciones de banca digital, destacando en áreas en las que otros proveedores de externalización muestran signos de vacilación. Desde integraciones de API bancarias hasta la configuración de componentes del sistema bancario central, aportamos la experiencia agregada de más de 1600 especialistas consumados para presentar soluciones digitales que remodelan el horizonte de la tecnología financiera y abren nuevas oportunidades de negocio. Las habilidades y la experiencia que aportamos al desarrollo de soluciones de tecnología financiera van más allá de la simple creación de software, ya que cimentamos la diversidad y la inclusión financieras. Opte por nosotros y comencemos juntos grandes cosas.

Innobank se ha diseñado pensando en la flexibilidad, lo que permite su personalización para cumplir diversos requisitos normativos. Admite flujos de trabajo configurables, herramientas de elaboración de informes y módulos de cumplimiento adaptados a los marcos jurídicos específicos y a las normas de elaboración de informes de las distintas jurisdicciones.

Innobank puede integrarse con sistemas heredados utilizando su sólido marco API. No obstante, se necesita una planificación meticulosa y un enfoque de integración por fases para corregir las discrepancias en el formato de los datos, los distintos protocolos de comunicación y los problemas de estabilidad durante la integración.

Innobank admite la gestión de riesgos y la detección de fraudes mediante motores personalizables basados en reglas que pueden supervisar las transacciones en busca de patrones sospechosos. Sin embargo, para necesidades más avanzadas, suele requerir la integración con sistemas especializados de gestión de riesgos y detección del fraude de terceros.

Aunque Innobank puede gestionar un volumen importante de transacciones, la escalabilidad depende del hardware subyacente y de la infraestructura de red. Para ampliar estos límites, las organizaciones pueden optimizar las configuraciones de las bases de datos, escalar los recursos de los servidores y aplicar técnicas eficientes de equilibrio de la carga.

Arquitecto visionario, Dmitry tiende puentes entre la innovación bruta y la viabilidad comercial. Supervisa la hoja de ruta tecnológica de la empresa y se asegura de que cada solución se construya sobre una pila que resuelva problemas empresariales inmediatos.

Guía completa sobre cómo funciona la calificación crediticia con IA, cómo reduce las pérdidas crediticias y los costes de desarrollar un modelo de riesgo personalizado.

Descubra qué se necesita para crear una aplicación de negociación en la que confíen los usuarios. Desde la mejor ejecución hasta las opciones tecnológicas y los factores de coste.