Contrate-nos

Contrate-nos

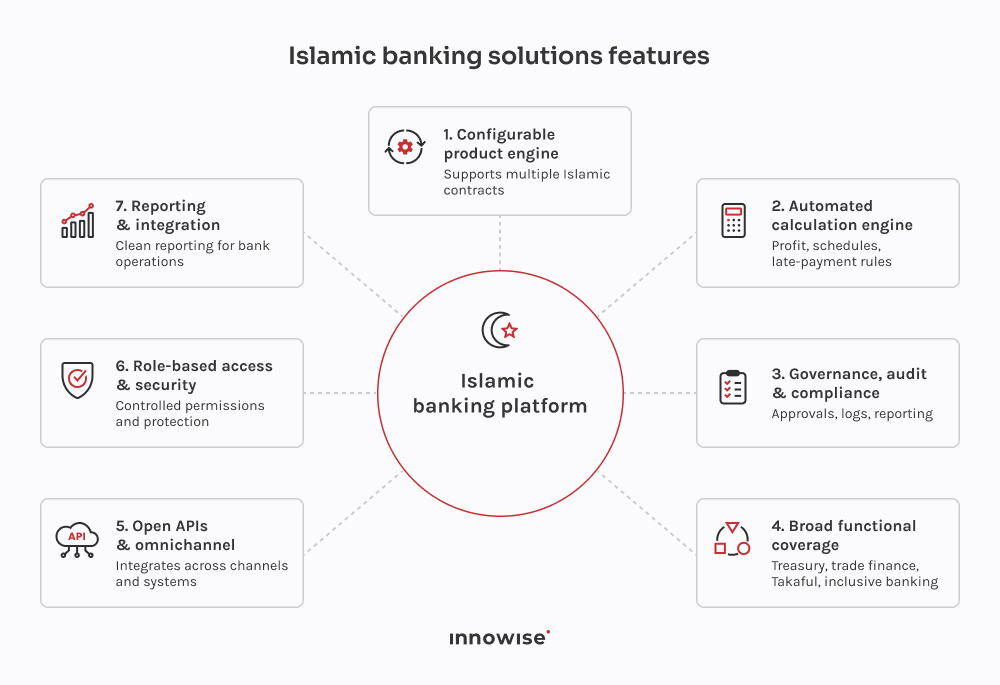

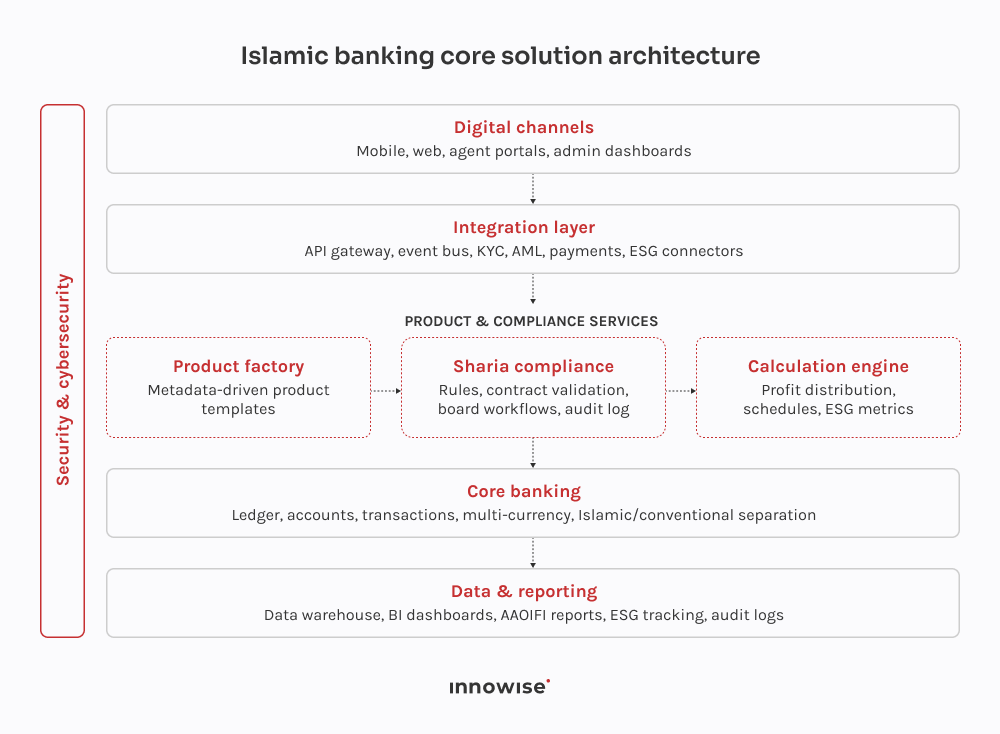

O software de banca islâmica é um sistema especializado que gere produtos financeiros em conformidade com a Sharia. Está concebido em torno de estruturas baseadas em contratos, como transações comerciais, leasing, parcerias e investimentos, com validação de conformidade integrada em cada etapa.

Obrigado!

A sua mensagem foi enviada.

Processaremos o seu pedido e contactá-lo-emos logo que possível.