Zatrudnij nas

Zatrudnij nas

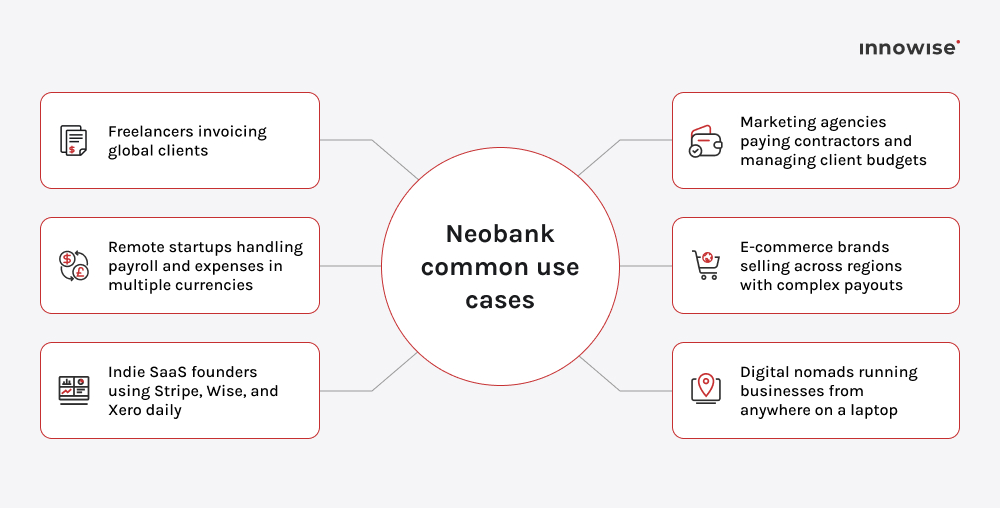

Neobank to firma fintech, która świadczy usługi bankowe całkowicie online, zazwyczaj za pośrednictwem aplikacji mobilnej lub platformy internetowej. W przeciwieństwie do tradycyjnych banków, większość neobanków nie posiada licencji bankowej. Zamiast tego współpracują z licencjonowanymi bankami w zakresie usług takich jak przechowywanie depozytów, zgodność z przepisami i ubezpieczenia, jednocześnie koncentrując się na UX, automatyzacji i integracji.

Dziękuję!

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.